相続税を計算するには、亡くなった方が残した財産を金額に置き換える必要があります。この金額を「相続税評価額」といいます。

現金や預金は比較的分かりやすい一方で、土地、建物、事業用財産、株式、投資信託、家庭用財産、暗号資産などは、それぞれ評価方法が異なります。評価方法を誤ると、相続税を多く払いすぎたり、申告漏れとして税務署から指摘を受けたりする可能性があります。

この記事では、自分で相続税申告を進めたい方向けに、そうぞくんの入力項目に沿って、主な相続財産の評価方法を整理します。あわせて、債務や葬式費用についても「いくら差し引けるのか」という観点で解説します。

この記事でわかること

・相続税評価額の基本的な考え方

・現金・預金・土地・建物などの財産別の評価方法

・路線価方式と倍率方式の使い分け

・小規模宅地等の特例で評価額を減額できる場合

・家庭用財産を「家財一式」として整理する考え方

・債務・葬式費用として差し引ける金額の考え方

・そうぞくんで財産を入力するときに整理しておきたい資料

自分で相続税申告を進める場合、財産評価額を間違えると、相続税を多く払いすぎたり、反対に申告漏れとして税務署から指摘を受けたりする可能性があります。

特に、土地、非上場株式などの評価方法は判断に迷いやすい項目です。もし評価方法に不安がある場合は、必要に応じて専門家への相談も検討しましょう。

相続税申告全体の流れを確認したい方は「自分で相続税申告をする方必見!申告の進め方をわかりやすく解説」、必要書類を確認したい方は「相続税申告の必要書類完全ガイド」もあわせてご覧ください。

相続税評価額とは

相続税評価額とは、相続税を計算するために使う財産の価額です。相続税は、亡くなった方の財産から債務や葬式費用などを差し引いたうえで計算します。そのため、まずは財産ごとの評価額を確認する必要があります。

相続税では、相続などにより取得した財産の価額は、原則として取得時の「時価」によるとされています。相続の場合は、基本的に被相続人が亡くなった日(相続開始日)の価額を基準に考えます。

ただし、財産の種類によって評価方法は異なります。たとえば、現金は額面金額、普通預金は亡くなった日の残高をもとに評価します。一方で、土地は路線価方式または倍率方式、建物は固定資産税評価額、上場株式は亡くなった日の株価や一定期間の月平均額などをもとに評価します。

財産評価基本通達とは

相続財産は時価で評価しますが、財産ごとに自由に時価を判断すると、人によって評価額が大きく異なり、不公平が生じる可能性があります。

そこで、国税庁は財産評価基本通達により、相続税や贈与税で財産を評価する際の一般的な基準を示しています。実務上、相続税申告ではこの財産評価基本通達に沿って評価することが一般的です。

ただし、通達に沿って評価すれば、どのような場合でも必ず問題ないというわけではありません。特別な事情があり、通達どおりに評価すると著しく不適当と判断される場合には、別の方法で評価されることがあります。

たとえば、相続直前に多額の借入れをして不動産を購入するなど、評価額を大きく下げることを目的とした取引がある場合は注意が必要です。通常の財産評価だけで判断が難しい場合は、専門家への相談も検討しましょう。

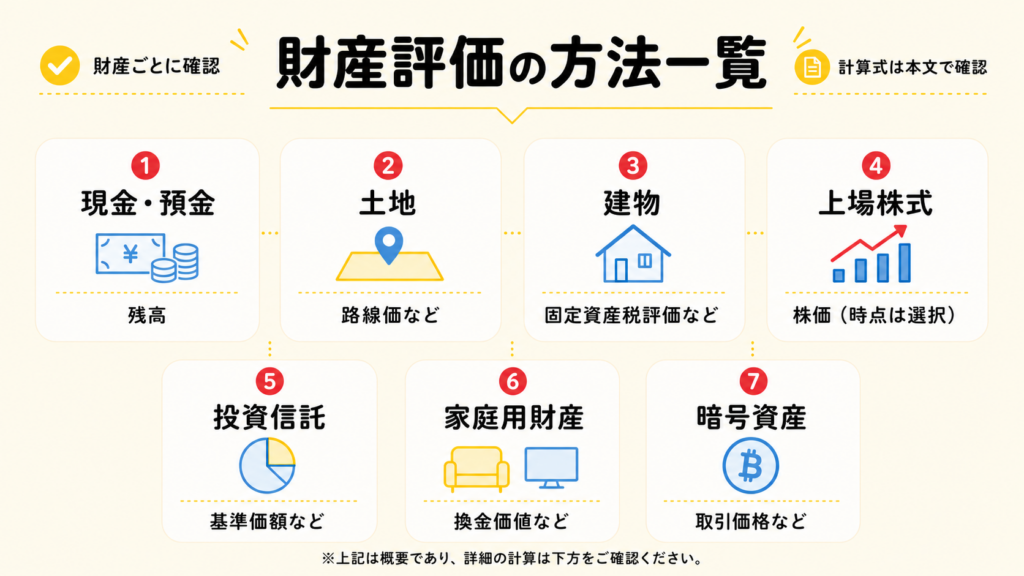

主な相続財産の評価方法一覧

まずは、主な相続財産の評価方法を一覧で確認しましょう。

| 財産の種類 | 評価方法の目安 | 主に確認する資料 | 注意点 |

|---|---|---|---|

| 現金 | 亡くなった日に残っていた額面金額 | 現金確認メモ、金庫・封筒の確認記録 | タンス預金の漏れに注意 |

| 預金 | 普通預金は亡くなった日の残高、定期預金は既経過利息も考慮 | 残高証明書、通帳、入出金履歴、既経過利息計算書 | 名義預金も確認する |

| 土地 | 路線価方式または倍率方式 | 固定資産税課税明細書、登記事項証明書、路線価図、評価倍率表 | 形状・利用状況・特例の可否で評価が変わる |

| 建物 | 固定資産税評価額。賃貸中の場合は借家権割合・賃貸割合を考慮 | 固定資産税課税明細書、登記事項証明書、賃貸借契約書 | 貸家の場合は評価減を確認する |

| 株式・出資金 | 上場株式と非上場株式で評価方法が異なる | 証券会社の残高証明書、取引報告書、決算書、株主名簿 | 非上場株式は専門家相談を検討 |

| 投資信託等 | 基準価額や解約・買取時の手取り相当額をもとに評価 | 残高証明書、取引報告書、商品内容が分かる資料 | 商品ごとに評価資料を確認する |

| 家庭用財産 | 時価または家財一式として評価 | 写真、購入資料、メモ | 高額な貴金属や自動車は個別確認 |

| 債務・葬式費用 | 相続財産から差し引ける金額を整理 | 請求書、領収書、支払メモ | 差し引けない費用に注意 |

現金の評価方法

現金は、亡くなった日に残っていた金額で評価します。財布の中、自宅の金庫、封筒、貸金庫などに現金が残っている場合は、その金額を確認します。

現金の評価額 = 亡くなった日に残っていた現金の額面金額

現金は、預金のように金融機関から残高証明書が発行されるわけではありません。そのため、相続人が確認した内容をメモに残しておくことが大切です。

| 確認するもの | 確認ポイント |

|---|---|

| 自宅や金庫の現金 | 保管場所、金額、確認日、確認者を記録します。 |

| 財布・封筒の現金 | 少額でも亡くなった日に残っていた現金は確認します。 |

| 貸金庫の中身 | 現金や有価証券、貴金属などがないか確認します。 |

遺品整理の途中で現金が見つかることもあります。申告書作成前に一度だけ確認するのではなく、整理の過程で追加がないかも確認しましょう。

預金の評価方法

預金は、多くの相続で中心になる財産です。預金の種類によって評価方法が少し異なるため、普通預金、定期預金、外貨預金に分けて確認します。

普通預金の評価方法

普通預金は、原則として亡くなった日の残高で評価します。金融機関から残高証明書を取得し、死亡日の残高を確認します。

普通預金の評価額 = 亡くなった日の預金残高

| 資料 | 確認ポイント |

|---|---|

| 残高証明書 | 亡くなった日の預金残高を確認します。 |

| 通帳 | 口座の存在、入出金内容、大きな資金移動を確認します。 |

| 入出金履歴 | 通帳がない期間や生前贈与の有無を確認します。 |

残高証明書だけでは、過去の入出金までは分かりません。生前贈与などを確認するため、必要に応じて入出金履歴も確認しましょう。

定期預金の評価方法

定期預金は、亡くなった日の預入高に、亡くなった日までの既経過利息を加え、そこから源泉所得税相当額を差し引いて評価します。

定期預金の評価額 = 預入高 + 既経過利息 − 源泉所得税相当額

| 項目 | 内容 |

|---|---|

| 預入高 | 亡くなった日の定期預金残高です。 |

| 既経過利息 | 亡くなった日に解約したと仮定した場合に発生する利息です。 |

| 源泉所得税相当額 | 既経過利息に対して差し引かれる税金相当額です。 |

| 確認資料 | 金融機関の残高証明書、既経過利息計算書などです。 |

普通預金などで既経過利息が少額な場合は、亡くなった日の預入高で評価することがあります。一方、定期預金は既経過利息が発生しやすいため、金融機関に確認しましょう。

外貨預金の評価方法

米ドルやユーロなどの外貨預金は、日本円に換算して評価します。相続税評価では、原則として亡くなった日の対顧客直物電信買相場、いわゆるTTBを使います。

外貨預金の評価額 = 外貨建ての残高 × 亡くなった日の為替レート

TTBとは、金融機関が顧客から外貨を買い取るときの為替レートです。亡くなった日にTTBがない場合は、金融機関に確認し、評価に使う為替レートを整理しましょう。

預金残高証明書や既経過利息の入力方法は「預金・名義預金の入力説明」で確認できます。

土地の評価方法

土地の評価は、相続税申告の中でも特に判断が難しい部分です。土地は所在地、形状、面積、道路との接し方、利用状況などによって評価額が変わります。

宅地の評価では、主に「路線価方式」と「倍率方式」を使います。どちらを使うかは、評価する土地の所在地に路線価が定められているかどうかで判断します。

| 評価方法 | 使う場面 | 基本的な計算式 |

|---|---|---|

| 路線価方式 | 土地が面している道路に路線価が定められている地域 | 路線価 × 各種補正率 × 地積 |

| 倍率方式 | 路線価が定められていない地域 | 固定資産税評価額 × 評価倍率 |

路線価がある地域では、原則として路線価方式で評価します。一方、路線価が定められていない地域では、固定資産税評価額に国税庁の評価倍率表に記載された倍率をかける倍率方式で評価します。

土地の評価方法を確認するときは、まず国税庁の「路線価図・評価倍率表」で、対象地に路線価があるかを確認しましょう。

参考:国税庁「No.4604 路線価方式による宅地の評価」

参考:国税庁「No.4606 倍率方式による土地の評価」

参考:国税庁「財産評価基準書 路線価図・評価倍率表」

土地評価の全体像は「不動産(土地・家屋)を相続したら、評価額はいくら?」でも詳しく解説しています。

路線価方式の計算方法

路線価方式は、市街地の多くで使われる評価方法です。路線価とは、道路に面する標準的な宅地の1平方メートル当たりの価額で、国税庁の路線価図で確認できます。

土地の評価額 = 路線価 × 各種補正率 × 地積

たとえば、路線価が20万円、地積が100㎡、補正率を考慮しない場合の評価額は、次のように計算します。

20万円 × 100㎡ = 2,000万円

ただし、実際の評価では、土地の形状や道路との関係に応じて、奥行価格補正率、側方路線影響加算率、不整形地補正率などを考慮します。間口が狭い土地、奥行が長い土地、形がいびつな土地などは、評価額が調整されることがあります。

入力方法・詳細制度は、路線価の調べ方と計算方法を確認してください。

倍率方式の計算方法

路線価が定められていない地域の土地は、倍率方式で評価します。倍率方式では、固定資産税評価額に、国税庁の評価倍率表に記載された倍率をかけて評価します。

土地の評価額 = 固定資産税評価額 × 評価倍率

たとえば、固定資産税評価額が1,000万円、評価倍率が1.1倍の場合の評価額は、次のように計算します。

1,000万円 × 1.1 = 1,100万円

| 確認資料 | 確認ポイント |

|---|---|

| 固定資産税課税明細書 | 所在地、地目、固定資産税評価額を確認します。 |

| 登記事項証明書 | 所有者、地積、権利関係を確認します。 |

| 公図・地積測量図 | 土地の位置関係や形状を確認します。 |

| 路線価図・評価倍率表 | 路線価方式か倍率方式かを確認します。 |

路線価の調べ方や路線価図の見方は「路線価とは?計算方法や評価額を出す際の注意点」を確認してください。

そうぞくんで土地を入力する前に確認すべき事項は「土地の評価をする前に、まずはこちらをご確認ください」、入力方法は「土地の入力説明」をご覧ください。

貸宅地・借地権・貸家建付地がある場合

土地を他人に貸している場合や、土地の上に賃貸アパートなどが建っている場合は、権利関係を考慮して評価します。

| 土地の種類 | 概要 | 確認資料 |

|---|---|---|

| 貸宅地 | 借地権が設定されている土地 | 賃貸借契約書、地代の入金履歴 |

| 借地権 | 他人の土地を借りて建物を所有している権利 | 借地契約書、地代資料 |

| 貸家建付地 | 賃貸中の建物の敷地となっている土地 | 賃貸借契約書、入居状況、固定資産税課税明細書 |

賃貸不動産は、自己利用の土地・建物と評価方法が異なります。契約内容や入居状況によって評価額が変わるため、賃貸借契約書や入居者の状況を確認しましょう。

小規模宅地等の特例で評価額を減額できる場合がある

一定の宅地等については、小規模宅地等の特例により、相続税評価額を大きく減額できる場合があります。

小規模宅地等の特例は、被相続人等の居住用や事業用に使われていた宅地等について、一定の要件を満たす場合に、限度面積まで評価額を減額できる制度です。

| 宅地等の区分 | 主な内容 | 限度面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人等の自宅敷地など | 330㎡まで | 80%減額 |

| 特定事業用宅地等 | 被相続人等の事業用宅地など | 400㎡まで | 80%減額 |

| 貸付事業用宅地等 | 賃貸アパート・貸駐車場などの貸付事業用宅地 | 200㎡まで | 50%減額 |

たとえば、特定居住用宅地等に該当する土地の評価額が5,000万円で、特例の対象面積の範囲内で80%減額できる場合、課税価格に算入する金額は次のようになります。

5,000万円 ×(1 − 80%)= 1,000万円

ただし、小規模宅地等の特例は、自動的に適用されるわけではありません。取得者、居住状況、事業継続、保有継続、遺産分割の状況など、細かい要件を満たす必要があります。

特に自宅の土地では、配偶者が取得する場合、同居親族が取得する場合、いわゆる「家なき子」に該当する親族が取得する場合などで要件が異なります。適用できるかどうかで相続税額が大きく変わるため、慎重に確認しましょう。

参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例」

小規模宅地等の特例の適用条件は「小規模宅地等の特例で相続税を節税」、そうぞくんでの入力方法は「小規模宅地等の特例入力の入力方法」で確認できます。

建物の評価方法

建物の相続税評価額は、原則として固定資産税評価額を使います。自宅として使っている建物であれば、固定資産税評価額がそのまま相続税評価額になります。

建物の評価額 = 固定資産税評価額 × 1.0

| 建物の種類 | 評価方法の目安 | 確認資料 |

|---|---|---|

| 自宅建物 | 固定資産税評価額 | 固定資産税課税明細書、登記事項証明書 |

| 空き家 | 固定資産税評価額 | 固定資産税課税明細書、登記事項証明書 |

| 賃貸中の建物 | 固定資産税評価額から借家権割合・賃貸割合を考慮 | 固定資産税課税明細書、賃貸借契約書、入居状況資料 |

賃貸中の建物は、固定資産税評価額をもとに、借家権割合や賃貸割合を考慮して評価します。

貸家の評価額 = 固定資産税評価額 ×(1 − 借家権割合 × 賃貸割合)

一般的には自己利用の建物より評価額が下がることがありますが、賃貸状況によって計算結果は変わります。そのため、賃貸アパートや貸家がある場合は、固定資産税評価額だけでなく、賃貸借契約書や入居状況も確認しましょう。

固定資産税評価額や貸家の入力方法は「建物の入力説明」で確認できます。

分譲マンションの評価方法

分譲マンションは、土地部分である敷地利用権と、建物部分である区分所有権に分けて評価します。

令和6年1月1日以後に相続などで取得した一定の居住用の区分所有財産については、従来の土地・建物の評価額に加え、区分所有補正率を考慮する場合があります。

| 確認する項目 | 内容 |

|---|---|

| 敷地利用権 | マンションの土地部分に対応する権利を評価します。 |

| 区分所有権 | マンションの建物部分を固定資産税評価額などをもとに評価します。 |

| 区分所有補正率 | 一定の居住用区分所有財産について、評価乖離を補正するために使う場合があります。 |

ただし、すべてのマンションにこの評価方法が適用されるわけではありません。事業用のテナント物件、区分建物の登記がされていない建物、一定の低層集合住宅などは対象外とされる場合があります。

事業用財産の評価方法

亡くなった方が個人事業を営んでいた場合、事業用の財産も相続税の課税対象になります。

事業用財産には、商品、製品、原材料などの棚卸資産、機械、車両、工具器具備品などの減価償却資産、売掛金、貸付金、未収金などがあります。

| 財産の種類 | 評価方法の目安 | 確認資料 |

|---|---|---|

| 棚卸資産 | 商品の内容や数量、時価などをもとに評価 | 棚卸表、帳簿、仕入資料 |

| 減価償却資産 | 売買実例価額や取得価額から減価償却費を控除した金額などを参考 | 減価償却明細、固定資産台帳 |

| 売掛金・未収金 | 回収見込額を確認して評価 | 帳簿、請求書、契約書 |

| 貸付金 | 元本と亡くなった日までの利息を確認 | 金銭消費貸借契約書、返済予定表 |

事業用財産は、確定申告書、青色申告決算書、収支内訳書、帳簿などをもとに確認します。事業用財産と事業上の債務が混在している場合もあるため、財産と債務を分けて整理しましょう。

棚卸資産、減価償却資産、売掛金などを入力する場合は「事業用財産の入力説明」を確認してください。

株式・出資金の評価方法

株式には、上場株式と非上場株式があります。上場株式は市場価格をもとに評価できますが、非上場株式は会社規模や株主区分などによって評価方法が変わります。

上場株式の評価方法

上場株式は、原則として亡くなった日の最終価格で評価します。

ただし、その価格が、亡くなった日の属する月、前月、前々月の毎日の最終価格の月平均額のうち最も低い価額を超える場合は、その最も低い価額で評価します。

| 比較する価額 | 内容 |

|---|---|

| 亡くなった日の最終価格 | 原則として使う価格です。 |

| 亡くなった日の属する月の月平均額 | 毎日の最終価格の平均額を確認します。 |

| 亡くなった日の前月の月平均額 | 前月の毎日の最終価格の平均額を確認します。 |

| 亡くなった日の前々月の月平均額 | 前々月の毎日の最終価格の平均額を確認します。 |

上場株式は値動きが大きいため、亡くなった日の価格だけで判断すると、特殊な株価変動の影響を受けることがあります。そのため、月平均額も含めて評価できる仕組みになっています。

株式・出資金・投資信託の入力方法は「株式・出資金・投資信託の入力説明」で確認できます。

上場株式の評価方法は、国税庁のタックスアンサーでも確認できます。

国税庁|No.4632 上場株式の評価

非上場株式・出資金の評価方法

非上場株式や会社への出資金は、上場株式のように市場価格がありません。そのため、会社の規模、株主の立場、会社の財産内容、利益、配当などをもとに評価します。

主な評価方法には、類似業種比準方式、純資産価額方式、配当還元方式などがあります。どの方法を使うかは、会社規模や株主区分によって変わります。

| 評価方法 | 概要 |

|---|---|

| 類似業種比準方式 | 類似する上場会社の株価などを参考に評価する方法です。 |

| 純資産価額方式 | 会社の資産と負債をもとに評価する方法です。 |

| 配当還元方式 | 少数株主などの場合に、配当額をもとに評価する方法です。 |

非上場株式の評価は専門性が高く、会社の決算書、法人税申告書、株主名簿など多くの資料が必要になります。該当する場合は、早めに専門家へ相談することをおすすめします。

投資信託等の評価方法

投資信託は、亡くなった日に解約や買取をした場合に受け取れる金額をもとに評価します。

一般的には、基準価額に保有口数をかけた金額から、亡くなった日に解約した場合に源泉徴収される所得税や信託財産留保額、解約手数料などを差し引いて評価します。

投資信託の評価額 = 基準価額 × 保有口数 − 源泉徴収税額 − 信託財産留保額・解約手数料など

| 確認する項目 | 内容 |

|---|---|

| 基準価額 | 亡くなった日の1口当たりの価額を確認します。 |

| 保有口数 | 亡くなった日の保有口数を確認します。 |

| 源泉徴収税額 | 解約時に源泉徴収される所得税等を確認します。 |

| 信託財産留保額・解約手数料 | 解約時に差し引かれる金額があるか確認します。 |

投資信託の評価に必要な情報は、証券会社や金融機関の残高証明書、取引報告書、商品説明資料などで確認します。

投資信託、ETF、外貨建て商品などの入力も「株式・出資金・投資信託の入力説明」を参考にしてください。

家庭用財産の評価方法

家庭用財産とは、家具、家電、衣類、食器、貴金属、美術品、骨董品など、自宅にある動産をいいます。

一般動産は、原則として1個または1組ごとに評価します。評価額は、売買実例価額や専門家の意見価格などを参考にします。

ただし、家庭用動産などで1個または1組の価額が5万円以下のものは、一括して評価できる場合があります。そのため、一般的な家具や家電、衣類、食器などについては、「家財一式」としてまとめて評価することがあります。

実務上は、家財の内容や数量に応じて「家財一式10万円」などとして整理することもあります。ただし、これは一律に10万円でよいという意味ではありません。高額な貴金属、美術品、骨董品、ブランド品などがある場合は、個別に評価する必要があります。

| 財産の種類 | 評価方法の目安 | 確認資料 |

|---|---|---|

| 一般的な家具・家電・衣類など | 少額の家庭用動産は「家財一式」としてまとめて評価できる場合があります。 | 遺品整理時のメモ、写真 |

| 貴金属・宝石 | 売買実例価額や査定額を参考に評価 | 鑑定書、保証書、査定書、購入時資料 |

| 美術品・骨董品 | 専門家の意見価格や売買実例価額を参考に評価 | 鑑定書、購入資料、写真 |

| ブランド品・高級時計など | 中古市場の取引相場や査定額を参考に評価 | 保証書、査定書、購入時資料、写真 |

家庭用財産は見落としやすい財産です。一般的な家財はまとめて整理しつつ、高額品は個別に確認しましょう。

家財一式や自動車、貴金属などの入力方法は「家庭用財産の入力説明」で確認できます。

その他の財産の評価方法

ここでは、暗号資産、生命保険金、死亡退職金、自動車、ゴルフ会員権など、その他の財産の評価方法を確認します。

還付金、未収金、貸付金、会員権などは「その他の財産の入力説明」で確認してください。

暗号資産(仮想通貨)の評価方法

ビットコイン、イーサリアムなどの暗号資産も、相続税の課税対象になる財産です。

活発な市場がある暗号資産は、相続人などの納税義務者が取引を行っている暗号資産交換業者が公表する、亡くなった日の取引価格で評価します。

| ケース | 評価方法 |

|---|---|

| 活発な市場がある暗号資産 | 暗号資産交換業者が公表する亡くなった日の取引価格で評価 |

| 購入価格と売却価格がある場合 | 納税義務者が売却する価格である「売却価格」で評価して差し支えありません。 |

| 複数の交換業者で取引している場合 | 納税義務者が選択した暗号資産交換業者の取引価格で評価して差し支えありません。 |

| 活発な市場がない暗号資産 | 売買実例価額や専門家の意見価格などを参考に、個別に評価します。 |

評価にあたっては、暗号資産交換業者の残高証明書、取引履歴、年間取引報告書、ウォレットアドレスなどを確認します。

暗号資産は相続人が存在に気づきにくい財産です。被相続人が暗号資産を保有していた可能性がある場合は、取引所口座、ウォレット、スマートフォン、メール、銀行口座の入出金履歴などを早めに確認しましょう。

入力方法・詳細制度は、仮想通貨・NFTの相続手続きを確認してください。

生命保険金・死亡退職金

死亡保険金や死亡退職金は、民法上の相続財産とは扱いが異なる場合がありますが、相続税の計算では「みなし相続財産」として扱われることがあります。

| 財産 | 評価・計算の考え方 | 確認資料 |

|---|---|---|

| 死亡保険金 | 受取額をもとに計算します。相続人が受け取る場合は「500万円×法定相続人の数」まで非課税です。 | 保険証券、保険金支払通知書 |

| 死亡退職金 | 支給額をもとに計算します。相続人が受け取る場合は「500万円×法定相続人の数」まで非課税です。 | 勤務先からの支払通知書、退職金規程 |

死亡保険金・死亡退職金の非課税枠

非課税限度額 = 500万円 × 法定相続人の数

契約者、被保険者、保険料負担者、受取人の関係によって税金の扱いが変わる場合があるため、契約内容を確認しましょう。

自動車の評価方法

自動車は、一般的に中古車として売却した場合の買取相場や査定額を参考に評価します。

| 確認資料 | 確認ポイント |

|---|---|

| 車検証 | 車種、年式、所有者を確認します。 |

| 査定書 | 亡くなった日に近い買取相場を確認します。 |

| 中古車買取サイトの相場 | 参考価格として確認します。 |

販売価格ではなく、実際に売却した場合の買取価格に近い金額を参考にする点に注意しましょう。

ゴルフ会員権の評価方法

取引相場のあるゴルフ会員権は、通常の取引価格の70%相当額で評価します。預託金などがある場合は、その内容も確認します。

| 確認資料 | 確認ポイント |

|---|---|

| 会員権証書 | 会員権の種類や名義を確認します。 |

| 取引相場資料 | 亡くなった日の相場を確認します。 |

| 預託金証書 | 返還される預託金があるか確認します。 |

入力方法・詳細制度は、ゴルフ会員権の相続税評価を確認してください。入力方法・詳細制度は、ゴルフ会員権の相続税評価を確認してください。

債務・葬式費用はいくら差し引ける?

そうぞくんでは、財産だけでなく、債務や葬式費用も入力項目として整理します。

債務や葬式費用は、現金や土地のように「評価額を計算する財産」ではありません。ただし、相続税を計算するときに、一定の債務や葬式費用を遺産総額から差し引ける場合があります。

つまり、相続税申告ではプラスの財産だけでなく、「いくら差し引けるか」も確認することが大切です。

債務はいくら差し引ける?

債務は、亡くなった日時点で被相続人が負担していた債務のうち、確実と認められる金額を差し引けます。

たとえば、借入金であれば亡くなった日時点の残高、未払医療費や未払公共料金であれば、亡くなった日時点で未払いだった金額が目安になります。

| 債務の種類 | 差し引ける金額の考え方 | 確認資料 |

|---|---|---|

| 借入金 | 亡くなった日時点の借入残高 | 借入金残高証明書、返済予定表、金銭消費貸借契約書 |

| 未払医療費 | 亡くなった日時点で未払いだった医療費 | 請求書、領収書、医療機関からの明細 |

| 未払税金 | 被相続人に課される税金で、死亡後に相続人などが納付することになった金額 | 納付書、通知書、課税明細 |

| 未払公共料金 | 亡くなった日までに発生していた未払分 | 請求書、検針票、引き落とし明細 |

| クレジットカード未払金 | 被相続人が生前に利用し、亡くなった日時点で未払いだった金額 | 利用明細、請求書、引き落とし明細 |

一方で、相続人自身の責任で発生した延滞税や加算税などは、遺産総額から差し引くことはできません。また、被相続人が生前に購入した墓地や墓石など、非課税財産に関する未払金も差し引けない場合があります。

葬式費用はいくら差し引ける?

葬式費用は債務ではありませんが、相続税の計算上、一定の葬式費用を遺産総額から差し引けます。

差し引ける金額は、葬式や葬送に直接必要だった費用のうち、実際に負担した金額です。領収書があるものは領収書の金額を確認し、お布施など領収書がないものは、支払日、支払先、金額、内容をメモしておきましょう。

| 費用の種類 | 差し引ける金額の考え方 | 確認資料 |

|---|---|---|

| 葬儀費用 | 葬儀会社に支払った金額 | 葬儀会社の請求書、領収書 |

| 火葬・埋葬・納骨費用 | 火葬、埋葬、納骨のために支払った金額 | 領収書、明細書 |

| 遺体・遺骨の回送費用 | 遺体や遺骨の搬送にかかった金額 | 領収書、搬送業者の明細 |

| お通夜など通常葬式に欠かせない費用 | 葬式の前後に発生した、通常必要と認められる金額 | 領収書、明細書 |

| 読経料・お布施など | お寺などに支払った金額 | メモ、支払記録 |

一方で、香典返しの費用、墓石や墓地の購入費用、初七日など法事のための費用は、葬式費用として遺産総額から差し引くことはできません。

| 差し引けるもの | 差し引けないもの |

|---|---|

| 葬儀費用、火葬費用、埋葬費用、納骨費用、遺体や遺骨の回送費用、お通夜など通常葬式に欠かせない費用、読経料・お布施など | 香典返し、墓石や墓地の購入費用、墓地を借りる費用、初七日など法事の費用 |

葬式費用は、支払った人や内容によって扱いが変わることがあります。相続税申告で差し引く場合は、領収書やメモを整理し、いくら差し引けるかを確認しましょう。

葬式費用として差し引けるもの・差し引けないものは「葬式費用入力の入力説明」で確認できます。

評価方法を間違えやすい財産

相続財産の中には、評価方法や確認方法を間違えやすいものがあります。特に次の財産は注意が必要です。

| 財産 | 注意点 |

|---|---|

| 定期預金 | 既経過利息と源泉所得税相当額を考慮する必要があります。 |

| 外貨預金 | 円換算に使う為替レートを確認する必要があります。 |

| 名義預金 | 評価方法ではなく、実質的に誰の財産かを確認する必要があります。 |

| 貸家・貸家建付地 | 借家権割合、借地権割合、賃貸割合などを確認します。 |

| 分譲マンション | 区分所有補正率を考慮する場合があります。 |

| 暗号資産 | 存在に気づきにくく、取引所やウォレットの確認が必要です。 |

| 生命保険金 | 契約関係によって相続税・所得税・贈与税の扱いが変わる場合があります。 |

| 高額な家財 | 貴金属、美術品、骨董品などは個別評価が必要になることがあります。 |

| 非上場株式 | 会社規模や株主区分によって評価方法が変わります。 |

| 相続開始直前に購入した不動産 | 評価額を大きく下げる目的の取引がある場合は注意が必要です。 |

そうぞくんで財産評価額を入力するときの整理方法

そうぞくんで相続税申告書の作成を進める場合は、財産の種類ごとに資料を整理しておくと入力しやすくなります。

| そうぞくんの入力項目 | 確認したい資料 |

|---|---|

| 現金 | 現金確認メモ、金庫・封筒の写真 |

| 預金 | 残高証明書、通帳、入出金履歴、既経過利息計算書 |

| 名義預金 | 通帳、入出金履歴、贈与契約書、贈与税申告書 |

| 土地 | 固定資産税課税明細書、登記事項証明書、公図、路線価図、評価倍率表 |

| 建物 | 固定資産税課税明細書、登記事項証明書、賃貸借契約書 |

| 事業用財産 | 確定申告書、青色申告決算書、帳簿、棚卸表 |

| 株式・出資金 | 証券会社の残高証明書、取引報告書、決算書、株主名簿 |

| 投資信託等 | 残高証明書、取引報告書、商品内容が分かる資料 |

| 家庭用財産 | 写真、査定書、保証書、鑑定書 |

| その他の財産 | 生命保険金の支払通知書、死亡退職金の通知書、暗号資産の残高証明書、自動車の査定書など |

| 債務 | 借入金残高証明書、請求書、未払金資料 |

| 葬式費用 | 葬儀会社の領収書、お布施のメモ、火葬・埋葬費用の領収書 |

財産評価では、金額だけでなく、どの資料をもとに評価したかを残しておくことも大切です。申告後に確認が必要になった場合に備えて、資料は整理して保管しておきましょう。

財産評価額を整理した後は、相続税の計算方法を確認しましょう。具体的な計算の流れは「相続税の計算を自分でしたい!算出方法をわかりやすく解説」で解説しています。

入力方法・詳細制度は、相続税申告を自分で行う流れを確認してください。

まとめ

相続財産の評価方法は、財産の種類によって異なります。現金や普通預金は比較的分かりやすい一方で、土地、賃貸不動産、分譲マンション、非上場株式、暗号資産などは評価方法が複雑になりやすい財産です。

また、債務や葬式費用は財産ではありませんが、相続税を計算するときに遺産総額から差し引ける場合があります。財産の評価額だけでなく、いくら差し引けるのかも確認することが大切です。

そうぞくんでは、現金、預金、名義預金、土地、建物、事業用財産、株式・出資金、投資信託等、家庭用財産、その他の財産、債務、葬式費用などを順番に入力しながら、相続税申告書の作成を進められます。

自分で相続税申告を進めたい方は、まず財産の種類ごとに資料を整理し、それぞれの評価方法を確認することから始めましょう。評価方法に不安がある財産がある場合は、必要に応じて税理士などの専門家に相談することも大切です。