「相続時精算課税制度」は、節税対策として上手に活用することで相続税を大幅に減額できる可能性があります。

また、生前贈与を促進させるために創設された制度のため、早期にまとまった資金が必要な子や孫に贈与することができます。

ただし、一度この制度を選択すると暦年贈与に戻ることができないほか、同制度を利用して贈与により取得した宅地等は「小規模宅地等の特例」の適用が受けられなくなるなどデメリットもあります。

そこで、相続時に相続時精算課税制度の利用を検討している方、相続税対策を考えている方向けに、制度の具体的な内容や利用する際の注意点、メリット・デメリットについて解説していきます。

相続時精算課税制度とは

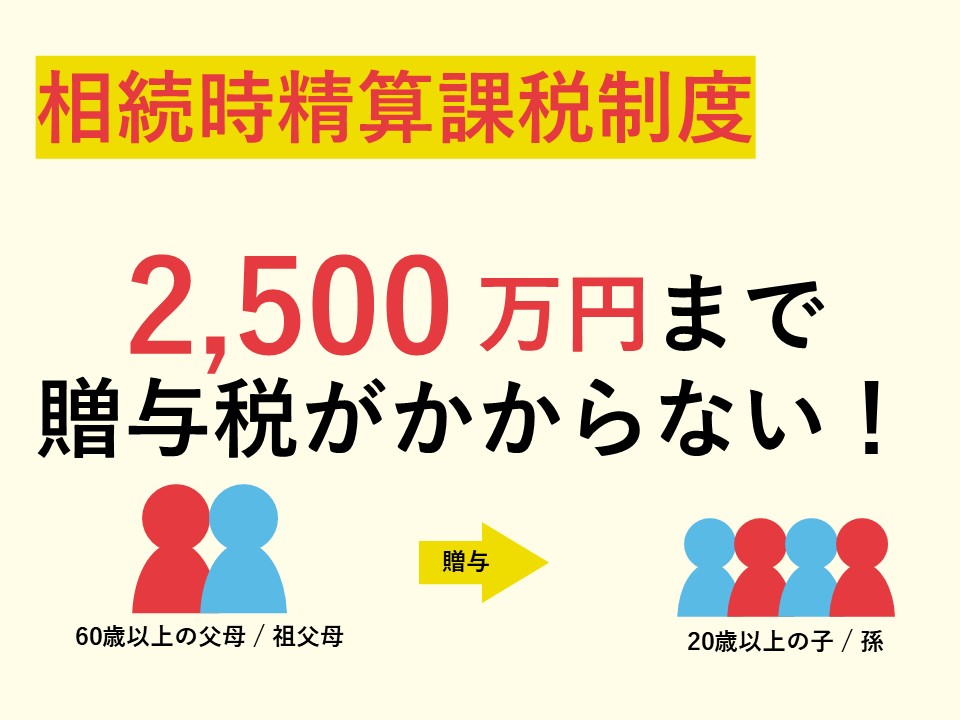

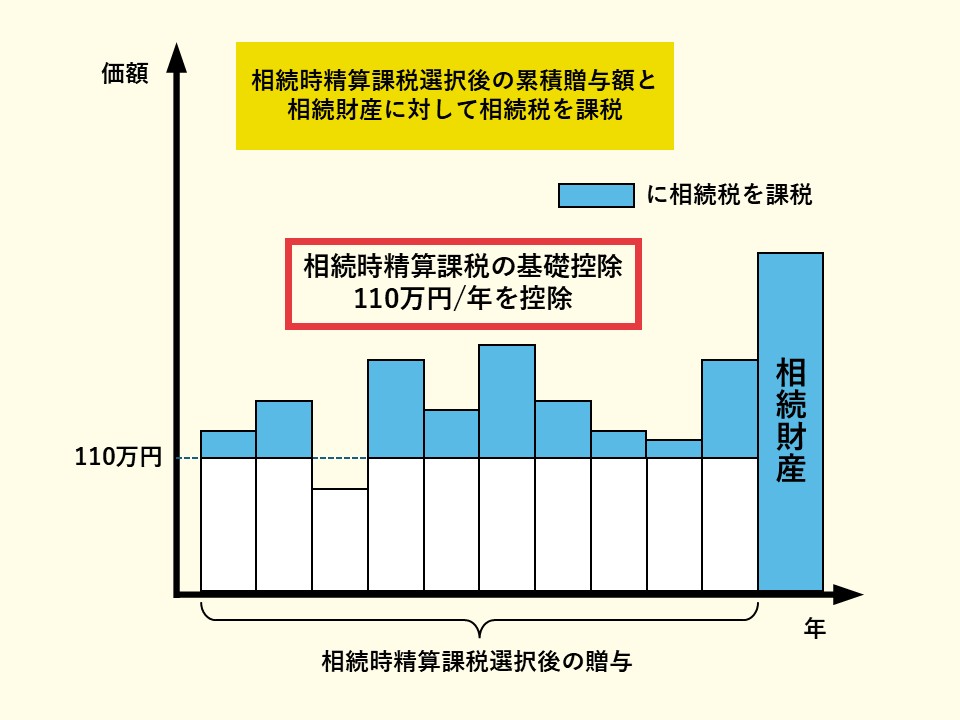

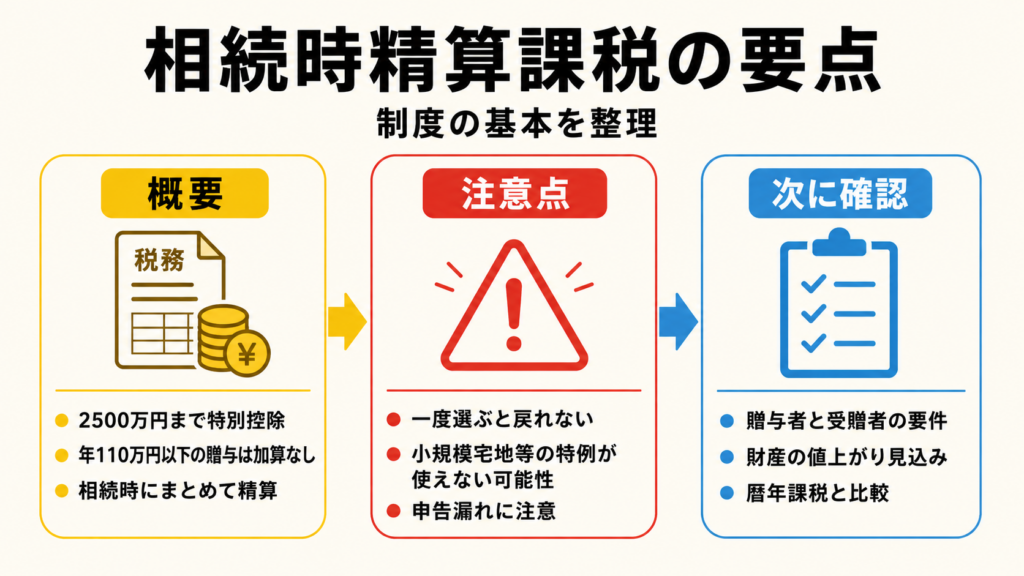

相続時精算課税制度は、受贈者(子や孫)が2,500万円まで贈与税を納めずに贈与を受けることができ、贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額から相続税額を計算し、一括して相続税として納税する制度です。

なお、2024年1月からは、年間110万円の基礎控除が創設されています。

この基礎控除は特別控除(2,500万円)の対象外であり、相続発生時に相続財産に加算されません。

そのため、贈与税の計算式は、次のとおりです。

(「1年間の贈与額-年間110万円の基礎控除」の累計額-2,500万円の特別控除)×20%

具体例

例えば、父親から5年に分けて毎年300万円ずつ計1,500万円を贈与されたとします。相続時精算課税制度を利用すれば、贈与税は発生しません。

( (300万円-110万円)×5年=950万円 < 2,500万円の特別控除 )

相続税は、父親が亡くなり相続した資産が5,000万円だとすれば、贈与された1,500万円から基礎控除110万円×5年分を差し引いた950万円を加算し、計5,950万円に対して課税されることになります。

5年に分けて毎年1,000万円ずつ計5,000万円を贈与した場合、基礎控除110万円×5年分を差し引いた4,450万円から、2,500万円の特別控除を差し引いた残り1,950万円に贈与税が発生します。この納税した贈与税は、相続税が発生した場合にその額から控除されます。

相続時精算課税制度の対象者

相続時精算課税制度は、誰でも利用できるわけではなく、特定の条件を満たす必要があります。適用対象者は以下の通りです。

【贈与者(贈与する人)】

贈与を行った年の1月1日時点で、60歳以上の父母、または祖父母であることが条件です。

【受贈者(贈与を受け取る人)】

贈与を受け取る年の1月1日時点で、18歳以上で、贈与者の直系卑属(子や孫など)であることが必要です。

相続時精算課税制度を活用するメリット

年110万円までは生前贈与加算がない

1年で110万円までの贈与に関しては、タイミングを問わずに相続税に加算する必要がなくなります。

暦年課税制度でも毎年110万円までの基礎控除を使うことは可能ですが、暦年課税制度の場合、相続開始前7年以内の贈与はすべて相続財産に加算されてしまいます。

その点、相続時精算課税制度の基礎控除額は、この期間に関わらず利用できるので、相続税をより多く節税することが可能です。

相続時精算課税制度以外の生前贈与による節税方法も知りたい方は、生前贈与で節税対策をする方法も参考になります。

贈与税をかけずに、2,500万円までの贈与ができる

2,500万円以内であれば財産を贈与しても、贈与税がかかりません。一括で贈与することも可能なため、一時的に多額の金額を贈与したい場合にも活用することができます。

賃貸不動産を贈与することにより相続税の節税ができる

相続時精算課税制度は、特に賃貸不動産を贈与する際に大きな節税効果を得ることが可能です。受贈者は贈与税を納付せずに、賃貸不動産の贈与を受けることができ、贈与された時点から受贈者が賃貸収入を受け取れるためです。

そのため、賃貸収入が贈与者の現金預金(相続財産)になることを防ぎ、結果として相続税を節税することが可能です。

贈与時の価格で相続財産に加算が可能

相続財産に加算する評価額は、贈与時の価値で評価します。そのため、将来価値が上昇しそうな財産を早期に贈与しておくことで、贈与時の低い評価額に基づいて相続税を計算することができます。

相続時精算課税制度以外の対策も確認したい方は、相続税対策の基本をご確認ください。

相続時精算課税制度のデメリット

相続時精算課税制度を選択すると暦年課税制度に戻れない

相続時精算課税制度は、一度選択すると、二度と暦年課税制度を選択することができません。そのため、利用申請をする前には、メリット、デメリットを理解した上で選択する必要があります。

メリットがあるのは年110万円まで

基礎控除の範囲(110万円)を超える贈与には税申告が必要で、超過分は相続財産(特例控除枠)に加算されます。もし、税申告が遅れると特別控除枠の利用ができなくなり、一律で20%の贈与税が適用されるため、申告期限内に申告納税する必要がああります。

小規模宅地等の特例が使用できない

相続時精算課税制度によって贈与された土地は、小規模宅地等の特例の適用を受けることができません。そのため、特例を活用できる土地を贈与したことで相続税が高額になる可能性があります。

計上漏れや過大計上に注意が必要

贈与税や相続税の計算が非常に複雑になり、贈与財産の計上漏れや過大計上のリスクには注意深く行うことが必要です。

暦年課税より相続時精算課税が向いているケース

暦年課税制度がおすすめの人

60歳未満の方:60歳未満の方は相続時精算課税制度の年齢要件を満たさないので、相続税精算課税制度を適用することはできません。

長期的に贈与計画を立てている方:60歳以上の人でも心身ともに健康で、10年、20年と長期間かけて贈与をしていけるなら、あえてこの制度を適用するメリットは乏しいです。

孫への贈与を考えている方:相続財産を受け取らない孫への贈与は生前贈与加算の対象外となるので、相続税の節税が見込めます。

贈与対象者が多い方:年間110万円の贈与を複数の受贈者に行うことで、大きな税節税効果が期待できます。

相続時精算課税制度がおすすめの人

余命が短いと予想される高齢者:暦年課税制度の場合、相続開始前7年以内の生前贈与は相続税の計算に含まれるので、余命が短いと予想される場合は、相続時精算課税制度を適用した方が有利になります。

年間110万円以下の贈与を予定している方:この範囲内であれば基礎控除枠内に収まるので相続財産への加算がないため、非課税です。

将来価値が上昇する不動産や株を持っている方:贈与時の評価額で相続税が計算されるため、将来的な節税が見込めます。一時的に時価が下落したタイミングなども狙い目です。

収益の出る財産を持っている方:賃貸物件など、収入のある財産を持っている場合は、その収入によって相続税の基礎額を上げないように、相続時精算課税制度を利用して早期に贈与するのが有効です。

上記のように、どちらの制度を選択するかは、贈与者の年齢、贈与計画の期間、贈与対象者、所有する財産の種類や価値の動向など、個々の状況に応じて異なります。

シミュレーションする必要がある方や不安な方は、税理士などの専門家に相談しましょう。

相続時精算課税制度の手続き方法

相続時精算課税制度を利用する場合は、最初の贈与の翌年の2月1日から3月15日に「相続時精算課税選択届出書」を必要書類とともに贈与を受けた人の納税地の所轄税務署長に提出する必要があります。必要となる書類は以下です。

・相続時精算課税選択届出書

・贈与する者と贈与を受ける者の戸籍謄本(抄本)

・贈与する者と贈与を受ける者の住所がわかる住民票または戸籍の附表

・贈与税申告書(年間110万円以下の贈与なら不要)

詳細は国税庁のこちらをご確認ください。

手続き上の注意点

【初めて相続時精算課税制度を利用する場合】

相続時精算課税選択届出書の提出期限を過ぎてしまうと2,500万円の特別控除枠を利用することができなくなり、暦年課税の計算により申告と納税を行わなければなりません。

【相続時精算課税制度2年目以後】

申告期限を過ぎると、一律20%の贈与税が課税されます。

いずれにしても提出期限に注意しましょう。

相続時精算課税制度と暦年贈与の違いを整理したい方は、生前贈与加算の改正内容もご確認ください。

おわりに:相続時精算課税はメリットがあるが、選択は慎重に!

相続時精算課税は節税対策として1つの有効な方法ですが、この制度を利用すると年間110万円控除を受けることができる暦年課税に切り替えることができなくなります。

どちらがメリットがあるかの判断はシミュレーションが難しいため、専門家に相談するなど検討するべきでしょう。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

生前贈与について、もし不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。