現金を相続する際には、いくつかの注意点があります。

この記事では、現金の相続にあたって確認すべきポイントや、長所・短所、タンス預金の危険性や相続時の注意点についてわかりやすく解説していきます。

相続前から注意しておくこともあるので、記事を確認し、事前に準備しておくと良いでしょう。

親族が亡くなった後の現金はどう扱われる?

遺産にはさまざまな財産が含まれますが、現金は比較的見つけやすいもののひとつです。では、相続が始まった後に発見された現金は、どのように扱われるのでしょうか。

相続開始後、現金は相続人全員の共有財産になる

相続が発生すると、現金を含むすべての相続財産は、法定相続人の共有財産となります。

この時点では、特定の相続人が勝手に預金を引き出したり、不動産を処分したりすることは認められていません。

遺言書がない場合は、相続人全員で遺産分割協議を行い、誰が何をどのくらい相続するかを決める必要があります。

現金と預貯金は別物として扱われる

相続財産の中でも多い「預貯金」は、現金と同じように見えますが、法律上は別のものとして扱われます。

現金は「物」として分類され、預貯金は金融機関に対する「債権(お金を引き出す権利)」に該当します。

法的には明確に区別されているため、相続時にはそれぞれを別に考える必要があります。

ただし、遺産分割の実務では、現金と預貯金はほぼ同じように扱って差し支えありません。

相続税はいくらから発生するの?

すべての相続で相続税がかかるわけではありません。

相続税は、相続した遺産の総額が「基礎控除」の範囲を超えた場合にのみ発生します。

遺産が基礎控除額以内であれば、相続税の申告も納付も必要ありません。

基礎控除の計算方法

基礎控除は、3,000万円に600万円 × 法定相続人の数を加えて計算されます。

<計算例>

・相続人が1人の場合:3,000万円 + 600万円 = 3,600万円

・相続人が2人の場合:3,000万円 + 600万円 × 2 = 4,200万円

相続財産がこの金額を超えると、相続税の申告が必要になり、申告期限までに申告と納税を行わなければなりません。

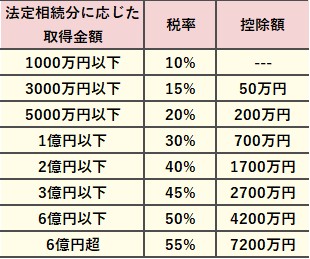

相続税の税率と控除額の仕組み

相続税は、取得する遺産の金額に応じて税率や控除額が設定されています。

現金や不動産などの財産について、法定相続分に応じた課税額に以下の税率が適用されます。

参考:国税庁「相続税の税率」

現金を相続する際の利点と注意点

現金を相続する際のメリットとデメリットについて説明します。

現金相続のメリット

現金は不動産や車、骨とう品などと異なり、すぐに分割しやすい財産です。

また、相続税が課税されてもそのまま支払いに使えるため、手間がかかりません。

不要な財産を現金化するための売却手続きも不要で、相続手続きが比較的スムーズに進みます。

現金相続のデメリット

自由に使えるため、相続人間で使い方をめぐるトラブルにつながる可能性があります。

また、現金は額面そのままの金額で相続財産とみなされるため、課税対象としては不利になることがあります。

例えば、不動産の場合、現金のように明確な金額が見える財産ではないため、以下のように評価することになります。

・土地:評価額は時価の約8割

・建物:固定資産税評価額がそのまま相続税評価額(建築後は減価償却される)

例えば、現金4,000万円と、時価4,000万円・評価額3,200万円の土地を相続する場合、現金は4,000万円全額が課税対象になりますが、土地であれば評価額3,200万円として計算され、相続税を抑えることができます。

また、「小規模宅地等の特例」など、一定の条件を満たすと不動産の評価額をさらに減額できる制度があります。

このように、現金のまま相続するより、不動産の場合、相続税評価額を下げることができる可能性があります。

(参考)小規模宅地等の特例を受ける際の注意点

特例は自動的に適用されるものではなく、申告が必要です。

相続税が0円の場合でも、必ず申告手続きを行う必要がありますので、忘れずに対応しましょう。

相続税の申告では「タンス預金」に要注意

銀行などに預けず自宅で保管されている現金のことを「タンス預金」と呼びます。必ずしもタンスに限らず、家の中で保管されている現金も含まれます。では、相続時にタンス預金が問題となるのはなぜでしょうか。

申告漏れが起きやすい現金

タンス預金は、相続人がその存在を知らないことも多く、相続税の申告漏れにつながるリスクがあります。

申告漏れがあると、税務調査の対象となったり、延滞税や過少申告加算税などのペナルティーを課されるおそれがあります。

タンス預金の申告漏れが不安な方は、タンス預金が税務署にばれるリスクもご覧ください。

タンス預金の申告漏れがあった場合の対応と罰則

相続税の申告後にタンス預金が見つかった場合は、速やかに税務署へ連絡し、修正申告を行う必要があります。

税務調査が始まる前に気付いた場合、自主的に申告すれば、延滞税は発生しますが、過少申告加算税は免除されます。

一方で、税務調査後に修正申告した場合は、延滞税や加算税が課せられます。

さらに、故意に隠していたと判断されると、重加算税が適用され、多額の納税が必要になることもあるため、注意が必要です。

税務調査への備え方を知りたい方は、相続税の税務調査の対策も参考になります。

相続した現金と確定申告の関係

相続により取得した現金は、原則として確定申告の対象にはなりません。

しかし、相続後にその財産を運用して得た利益には所得税が課されるため、確定申告が必要です。主な事例は次のとおりです。

・賃貸用の不動産を相続し、家賃収入を得た場合

・株式などを売却して譲渡益が発生した場合

・被相続人の年金を遺族年金として受け取った場合(所得税の課税対象)

・企業年金や退職金を受け取った場合(契約内容により課税対象になることがある)

契約内容に応じて、申告が必要となるケースがありますので確認が必要です。

相続税は発生時点の現金残高で申告

相続税は、相続開始時点の現金残高をもとに申告します。

相続人全員で遺産分割協議が成立していれば、相続財産の現金を使用することが可能です。

そのため、タンス預金も含め、被相続人の現金がいくらあるのかを正確に把握することが大切です。

見落としがないよう、事前の確認をしっかり行いましょう。

おわりに

現金について、相続時のメリット・デメリットや不動産との違い、注意点を含めて詳しくご紹介しました。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。