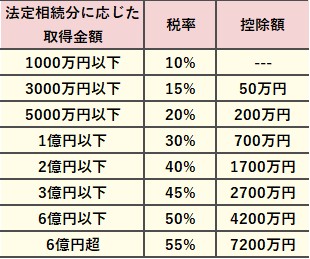

相続税を計算する際には、「速算表」と呼ばれる税率表を活用すると便利です。速算表は、相続税が超過累進課税であることを踏まえ、税額を簡単に算出するために設けられているものです。

ただし、速算表を正しく使うには、課税対象となる遺産額を正確に把握しておく必要があります。

この記事では、平成27年以降に適用されている速算表の内容と、それを使った相続税の計算方法について解説します。

相続税の速算表(平成27年以降)

平成27年1月1日以降に発生した相続では、現在の相続税速算表が適用されます。詳細は国税庁のホームページにも掲載されています。

■相続税の速算表(平成27年1月1日以降)

相続税は、以下の計算式で求めます。

相続税額=法定相続分で取得した課税遺産額 × 税率 − 控除額

次章では、この速算表を使った具体的な計算方法を解説します。

速算表で相続税が簡単に計算できる理由

相続税の速算表は、税額を簡単に算出できるように工夫された仕組みです。

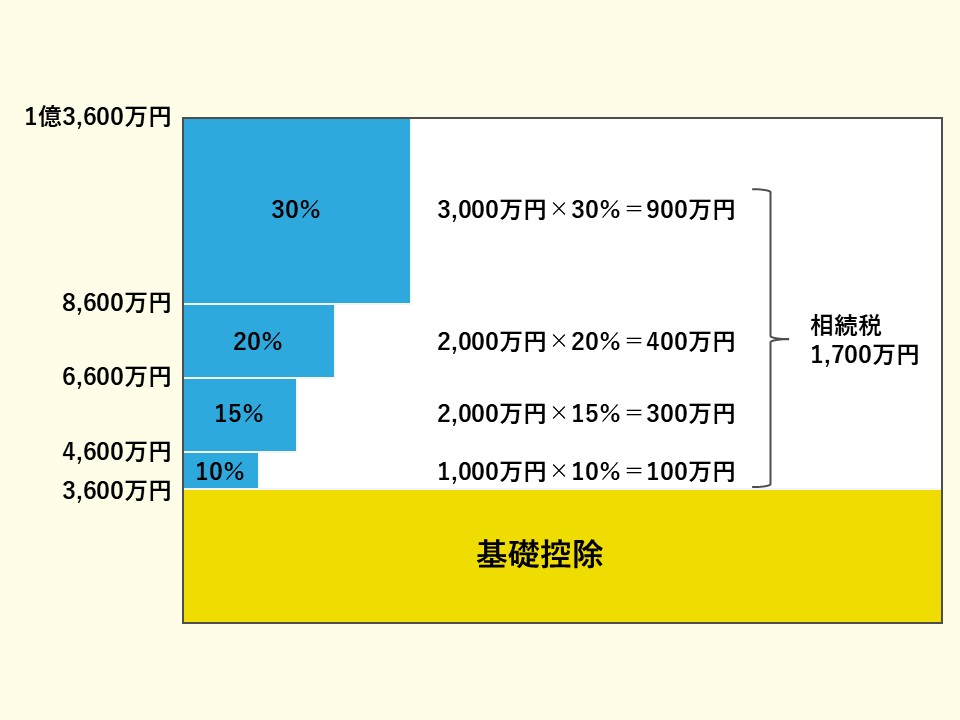

相続税は超過累進課税が採用されており、遺産が少ない部分には低い税率、多い部分には高い税率がかかります。そのため、本来は遺産を段階的に分けて、それぞれに該当する税率で計算しなければなりません。

たとえば、

1,000万円×10%+2,000万円×15%+2,000万円×20%+3,000万円×30%=1700万円

といった計算が必要です。

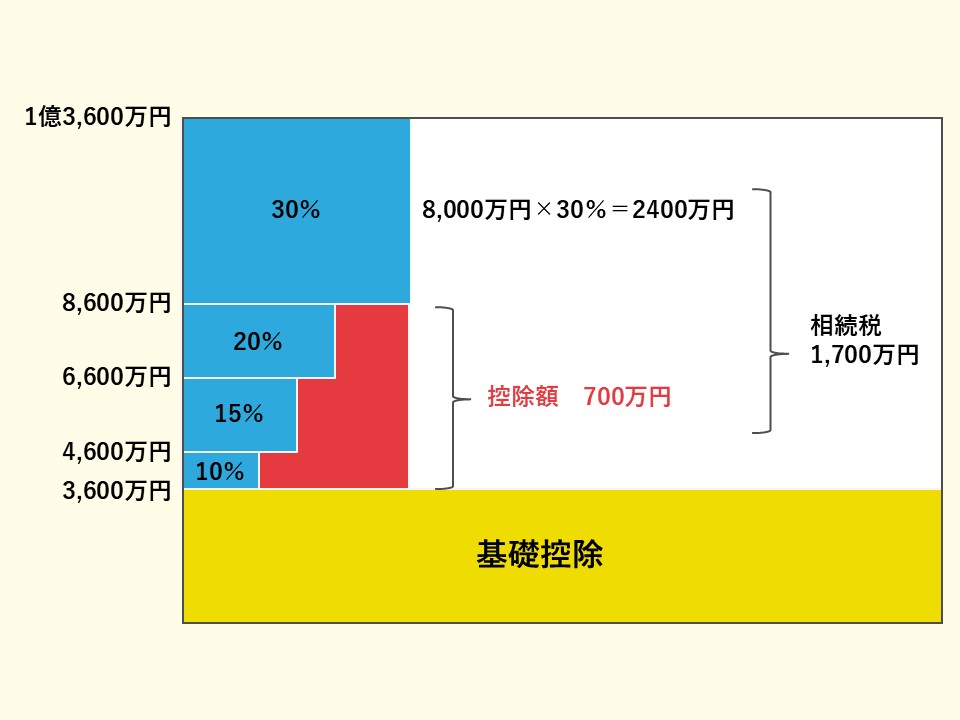

しかし、速算表を使えば、相続額に対して高い税率を一括でかけたうえで、段階的に適用される税率の差を「控除額」として差し引きます。これにより、複雑な計算を簡略化できます。

たとえば、

8,000万円 × 30% − 700万円 = 1,700万円

といった計算で算出することができます。

このように、速算表を使うことで、税率の段階ごとの計算が不要になります。

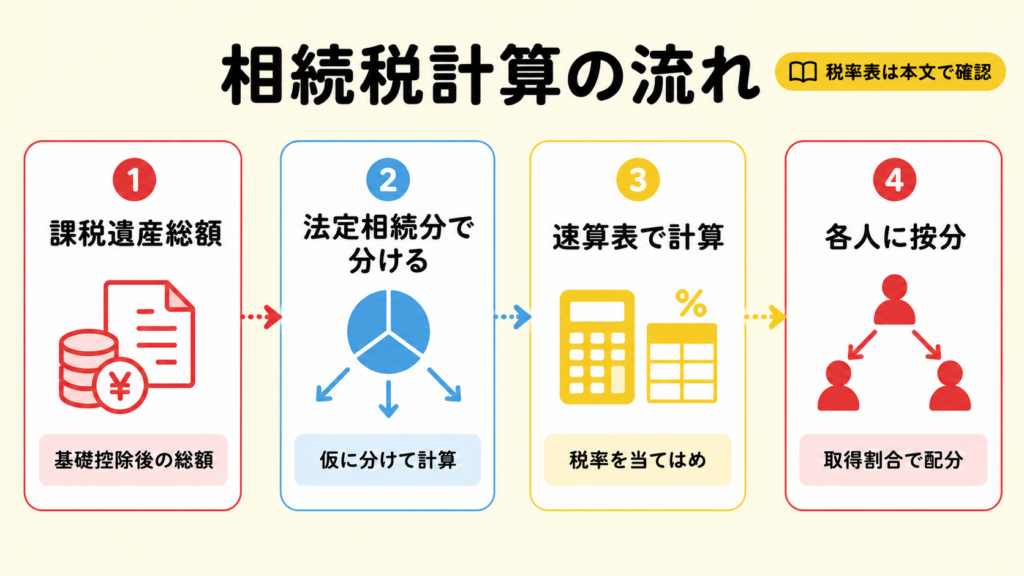

相続税の速算表を用いた計算方法

ここでは、速算表を使った相続税の計算方法について説明します。正しく計算するには、速算表に当てはめる金額の意味を理解しておくことが重要です。

法定相続分に基づく金額で算出する

速算表を使う際、故人の遺産総額や実際に相続した金額をそのまま使って計算するのは誤りです。

正しい方法は、遺産総額から基礎控除額を引き、その金額を法定相続分で分けた「各人の取得金額」に速算表を適用することです。その後、実際の相続割合に応じて税額を調整します。

なお、基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

基礎控除額の計算方法を詳しく知りたい方は、相続税の基礎控除の計算方法もご覧ください。

速算表を使った具体的な計算例

【ケース】遺産総額2億円、相続人は配偶者と長男・次男の3人。

法定相続分は配偶者1/2、長男1/4、次男1/4ですが、実際の相続では遺産を3等分とします。

基礎控除額を引いて課税対象額を算出

3,000万円 + 600万円 × 3人 = 4,800万円

2億円 − 4,800万円 = 1億5,200万円

各人の課税対象額(按分)

3等分のため、各人の課税対象額は:1億5,200万円 ÷ 3 = 5,066万6,666円

法定相続分で分けた取得金額を計算

配偶者:1億5,200万円 × 1/2 = 7,600万円

長男・次男:各1億5,200万円 × 1/4 = 3,800万円

速算表で税額を算出

配偶者:7,600万円 × 30% − 700万円 = 1,580万円

長男・次男:各3,800万円 × 20% − 200万円 = 560万円

実際の遺産分割割合は法定相続分と異なるので、調整します。(全員分の税額を合算して、実際の遺産分割割合で分割)

配偶者の税額1,580万円 + 長男の税額560万円 + 長女の税額560万円 = 2,700万円

最終的な相続税額まとめ(端数調整のため配偶者を34%とする)

配偶者:2700万円 × 34% = 918万円(配偶者の税額軽減適用したら0円)

長男:2700万円 × 33% = 891万円

次男:2700万円 × 34% = 891万円

このように、実際の分割割合に応じて税額を調整する必要があります。

相続税の目安を簡単に知る方法|早見表とシミュレーション

生前の相続対策では、「相続税がどのくらいかかるのか」を手早く把握したいと考える方が多くいます。

速算表を使えば個別の相続人ごとの税額は求められますが、相続人が複数いる場合は人数分の計算が必要になります。

ここでは、相続税の総額を簡単に知るための2つの方法をご紹介します。

相続税早見表で総額を確認

相続税早見表は、遺産総額・相続人の人数・家族構成をもとに、相続税の総額を目安として確認できる表です。

速算表と名称が似ていますが、役割が異なるので混同しないよう注意が必要です。

早見表は主に以下の2種類があります。

配偶者と子どもが相続人の場合

子どものみが相続人の場合

配偶者がいる場合は「配偶者控除」が適用されるため、相続税は少なくなる傾向にあります。

無料シミュレーションを活用

そうぞくんではシミュレーションをご用意しています。

是非ご利用ください。

おわりに

速算表で相続税を計算する際は、遺産総額ではなく「基礎控除後の遺産を法定相続分で分けた金額」が基準となります。実際に相続した金額を使うわけではない点に注意しましょう。

相続税の目安を手軽に把握したいときは、相続税早見表やシミュレーションサービスの利用が便利です。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。