遺産を相続する際、相続税が結構かかりそうだな・・・と心配している方は多いでしょう。

しかし、実際にどれほどの相続税が必要となるのか、具体的な金額を把握している人は少ないかもしれません。

この記事では、相続税早見表の見方をもとに、おおよその相続税額を確認する方法をご紹介します。また、相続税の計算方法や適用できる控除・特例についても解説します。

1億円の遺産に対する相続税の目安

相続が発生した際、被相続人が所有していた財産を引き継ぐ人には、相続税が課されます。

相続税は高額になるという印象が一般的ですが、実際にはどの程度の負担になるのでしょうか。

ここでは、遺産が1億円だった場合の相続税額について見ていきます。

相続税額は0円から2,300万円まで幅がある

相続税は基本的に、遺産の額が大きいほど高くなります。

ただし、税額は遺産の総額だけで決まるわけではなく、法定相続人の人数や適用できる特例の有無によっても変動します。

たとえば、法定相続人が複数いて、各種特例が活用できる場合は、1億円の遺産があっても相続税がかからないケースもあります。

一方で、相続人が1人で特例を使えない場合、最大で2,300万円程度の相続税が発生する可能性があります。

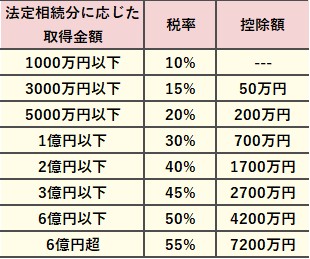

相続税率と速算表の概要

相続税は累進課税方式を採用しており、課税対象の遺産額が増えるにつれて税率も高くなります。

具体的な税額を算出する際には、以下の速算表を使用すると税額を計算することが可能です。

(出典:国税庁 No.4155 相続税の税率)

具体的な計算方法についてはこの後ご説明しますが、遺産の規模によっては最大で55%もの税率が適用されることになります。

相続税の早見表

前章で紹介した速算表は、相続税の基本的な税率を示したものですが、これは遺産全体に適用されるわけではなく、法定相続分に応じた金額ごとに税率が決まる仕組みになっています。そのため、実際の相続税額を把握するにはやや複雑に感じるかもしれません。

ここでは、遺産の総額と相続人の構成から、相続税のおおよその合計額を確認できる「早見表」を紹介します。

相続人が配偶者のみの場合

相続人が配偶者だけのケースには、相続税の早見表は設けられていません。

これは、配偶者が単独で相続する場合、原則として「配偶者の税額軽減」という制度により、相続税が課されないからです。

この特例では、「1億6,000万円」または「法定相続分相当額」のうちいずれか多い金額までは、非課税とされます。

したがって、配偶者1人がすべての遺産を相続する場合、相続税がかからないことがほとんどです。

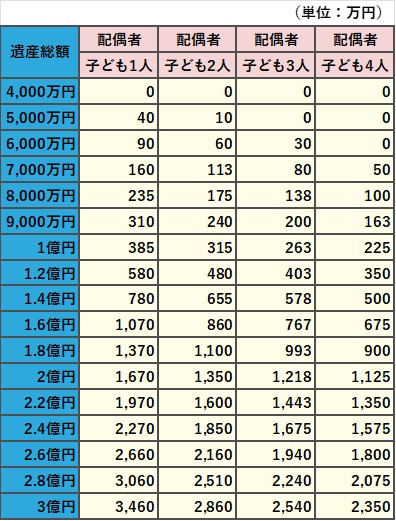

配偶者と子どもが相続人の場合

相続人が配偶者と子どもであり、それぞれが法定相続分どおりに財産を受け取った場合には、以下の早見表から相続税の合計額を簡単に確認できます。

なお、配偶者には「税額軽減の特例」が適用されるため、配偶者の相続分にかかる相続税はすべて非課税となります。以下の表に記載されている金額は、子どもに対して課される税額の合計です。

この早見表を活用することで、おおまかな税額を事前に把握し、相続税対策の検討に役立てることができます。

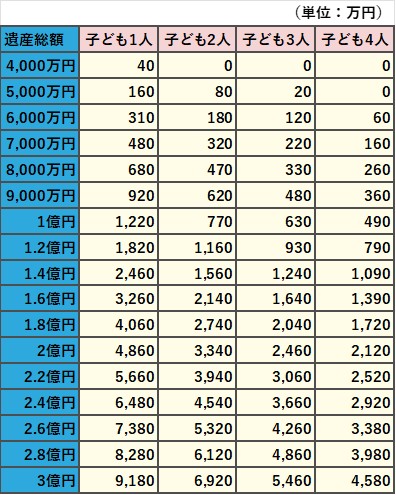

相続人が子どもだけの場合

相続人が子どものみで、配偶者がすでに亡くなっているケースでは、相続税の負担が相対的に大きくなります。

これは、配偶者に対して適用できる「配偶者の税額軽減」の特例が使えないためです。以下の表は、遺産を子どもだけで相続した場合の相続税の合計額を示した早見表です。

この早見表を参考にすれば、相続人の構成によってどの程度の相続税が発生するか、あらかじめ概算を確認することが可能です。特に配偶者がいない場合は、相続税額が高額になる可能性があるため、早めの対策が重要です。

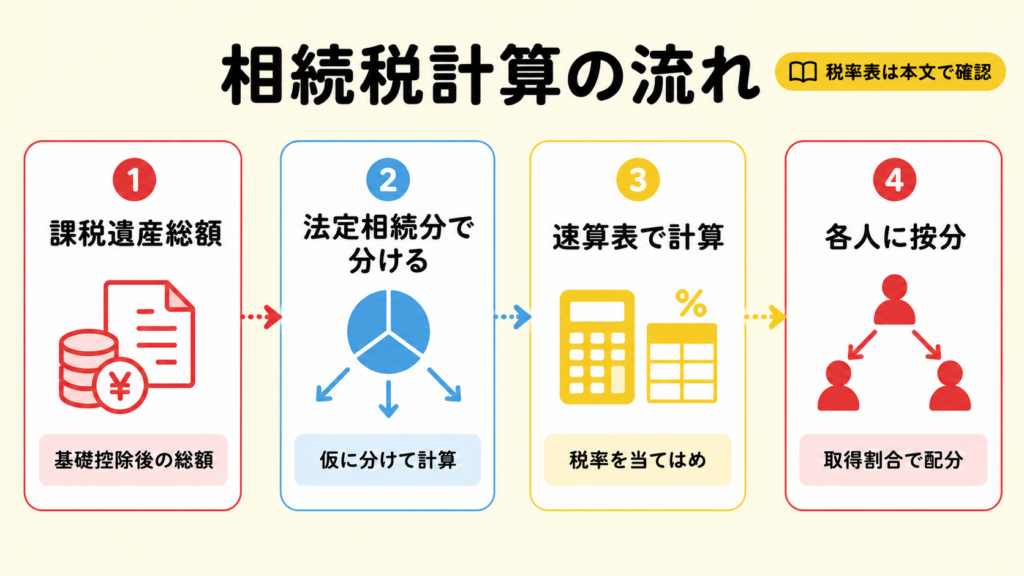

相続税の計算方法

相続税の早見表を使えば、目安となる相続税額は確認できます。

しかし、実際には法定相続分通りに財産を分けるとは限らず、相続人の人数も異なるケースが多くあります。

ここでは、より正確な相続税額を求めるための具体的な計算方法について解説します。

①遺産総額を計算する

まずは、被相続人が所有していた財産の相続税評価額を計算し、その合計額を求めます。

遺産に含まれる財産には以下のようなものがあります。

・現金や預貯金

・土地や建物などの不動産

・上場株式や非上場株式などの有価証券

・自動車、貴金属、絵画などの動産

不動産や有価証券については、相続税法上の評価方法が定められているため、その方法に従って評価します。

また、死亡保険金を相続人が受け取っている場合は、相続税の対象になります。ただし、「500万円 × 法定相続人の数」までは非課税となり、超えた金額のみが課税対象となります。

一方、借入金などの債務や葬儀費用は、遺産総額から差し引くことが認められています。

②法定相続人を確定し、基礎控除額を計算する

次に、誰が法定相続人にあたるのかを確定させます。これは、相続税の納税義務者を判断するだけでなく、基礎控除額の算出にも必要です。

基礎控除額の計算式は以下のとおりです。

基礎控除額 =「3,000万円 + 600万円 × 法定相続人の数」

たとえば、配偶者と子ども2人が法定相続人であれば、基礎控除額は「3,000万円 + 600万円 × 3人 = 4,800万円」となります。

この基礎控除額を超える部分が課税対象になります。

基礎控除額の計算方法や注意点を確認したい方は、相続税の基礎控除の計算方法もご確認ください。

③課税遺産総額を求める

遺産総額から基礎控除額を差し引くことで、課税遺産総額が算出されます。

この額が0円以下であれば、相続税は発生せず、申告の必要もありません。

たとえば、遺産総額が3億円で、基礎控除が4,800万円の場合、課税遺産総額は2億5,200万円となります。

④相続税の総額を計算する

課税遺産総額がわかったら、それを法定相続分で分けた金額に応じて税率を適用し、税額を計算します。

この際に使用するのが、相続税の速算表です。

たとえば、課税遺産総額が2億5,200万円で、配偶者1人と子ども2人が相続人である場合、法定相続分に応じて以下のように分けられます。

・配偶者:1億2,600万円(2億5,200万円の50%)

・子ども:それぞれ6,300万円(残り50%を2人で均等)

それぞれの金額に速算表の税率をあてはめて計算すると、次のとおりです。

・配偶者:1億2,600万円 × 40% - 1,700万円 = 3,340万円

・子ども(1人分):6,300万円 × 30% - 700万円 = 1,190万円

この3人分の税額を合計すると、相続税の総額は5,720万円になります。

⑤相続人ごとの納税額を決める

最終的な相続税の支払い額は、実際の遺産分割割合に応じて割り振られます。

たとえば、配偶者が4割、子どもがそれぞれ3割ずつ相続した場合、それに応じて以下のように計算されます。

- 配偶者:5,720万円 × 40% = 2,288万円

- 子ども(1人分):5,720万円 × 30% = 1,716万円

このように、相続人ごとに遺産の受取割合に応じて納税額を求めます。

相続税の節税に使える控除や特例

相続税は、遺産の内容や金額によってはかなり高額になることがあります。

しかし、相続する財産の種類や相続人の状況に応じて、一定の控除や特例が設けられており、税額を抑えられる可能性があります。

ここでは、特に利用されることが多い制度を紹介します。

小規模宅地等の特例

自宅の土地を相続する際に利用できる特例で、対象となる敷地のうち330㎡までについて、その評価額を最大8割まで減額できます。

配偶者が相続する場合は無条件で利用できますが、子どもが相続する場合は「持ち家がないこと」などの条件を満たす必要があります。

また、この特例を使って相続税が0円になる場合でも、相続税申告書の提出は必要です。

配偶者の税額軽減

配偶者が相続した財産については、生活保障の観点から大幅な非課税枠が設けられています。

「1億6,000万円」または「配偶者の法定相続分」いずれか多い金額までの遺産には相続税がかかりません。

ただし、この特例を利用するには、遺産分割協議が完了していることが条件です。

未成年者控除

未成年の相続人は、被相続人に扶養されていたケースが多く、相続後はその遺産で生活することになります。

しかし、相続税の負担が大きいと生活に支障が出るおそれがあるため、「成人に達するまでの年数 × 10万円」が相続税から控除されます。

障害者控除

障害者である相続人も扶養されていた場合が多く、相続後の生活が不安定になる可能性があります。

このため、相続税の軽減措置として「満85歳になるまでの年数 × 10万円」(特別障害者の場合は20万円)が控除されます。

生命保険金の非課税枠

生命保険金は民法上の遺産分割対象ではありませんが、相続税の計算上は「みなし相続財産」として課税対象となります。

ただし、「500万円×法定相続人の数」までの金額は非課税とされます。

おわりに

相続税の目安を知るには、遺産の金額だけでなく、法定相続人の人数や構成が重要です。

相続税額をおおまかに把握したいときは早見表を、より正確に知りたいときは計算方法を参考にするとよいでしょう。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。