大切なご家族が亡くなると、相続が発生します。そして、亡くなった方が遺した財産の金額によっては、相続税の支払い義務が生じることがあります。では、もし相続税を支払わなかった場合、どのような問題が起こるのでしょうか?

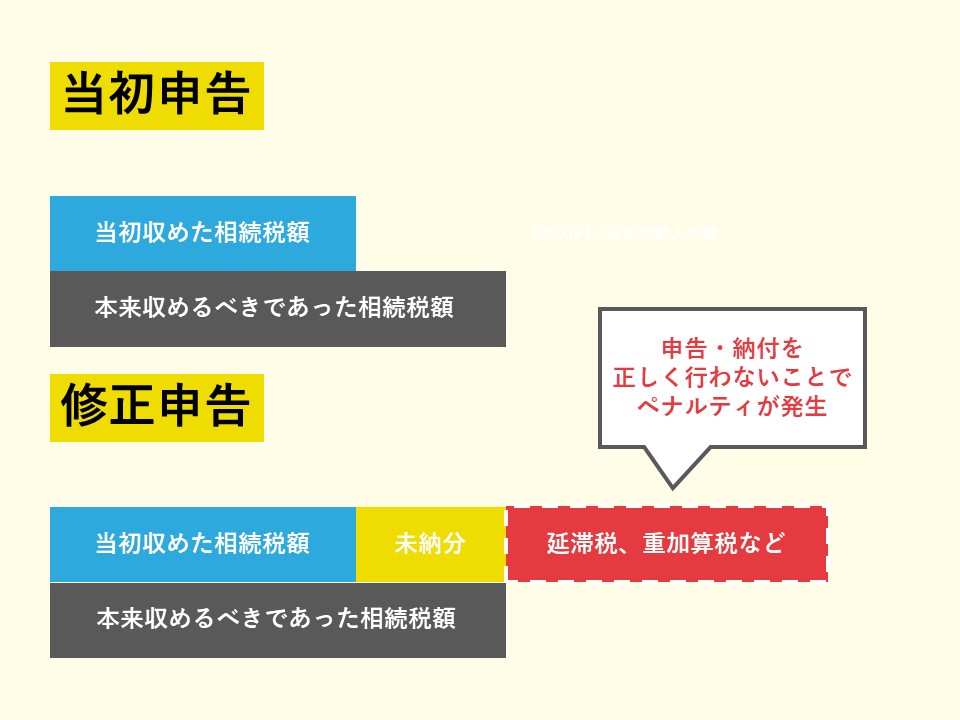

相続税には「時効」があり、一定期間(5年または7年)を過ぎると支払い義務が消滅します。そのため、「時効が来るまで待てばいいのでは?」と考える方もいるかもしれません。しかし、故意に相続税を申告・納付せず、時効の成立を狙う行為は違法になります。発覚した場合、重いペナルティを科されるだけでなく、社会的な信用を失うリスクもあるため、決して行わないようにしましょう。

また、意図的でなくても相続税を申告・納付しなかった場合は、ペナルティが課される可能性があります。本記事では、相続税の時効や注意すべきポイントについて詳しく解説していきます。

相続税の時効とは?

相続税には「時効」があり、一定の期間を過ぎると国(税務署)が相続税を徴収する権利を失います。これを「除斥期間(じょせききかん)」といい、相続人にとっては納税義務がなくなることを意味します。

ただし、税務署は相続財産の情報を把握しており、申告漏れがあれば多方面から調査を行うため、時効の成立を期待することはできません。

なお、除斥期間は相続税の申告義務を知っていたかどうかによって異なり、以下のように分けられます。

・5年(善意の相続人):相続税の支払い義務を知らなかった場合

・7年(悪意の相続人):相続税の支払い義務を知りながら申告・納付しなかった場合

「悪意の相続人」に対しては、より厳しいペナルティが課されるため、注意が必要です(詳細は後述します)。

「悪意の相続人」と時効の関係

「悪意の相続人」とは、意図的に相続税を隠そうとした人だけを指すわけではありません。「悪意」は法律用語で「悪い意思」という意味ではなく、相続税の申告が適正に行われたかどうかを判断する基準として使われます。

悪意の相続人とみなされるケース

「悪意の相続人」とされる具体的なケースを整理すると、以下のようなものが挙げられます。

・故意に相続税の申告をしなかった場合

・申告期限を単純に忘れてしまった場合

・遺産分割のトラブルにより申告期限を過ぎた場合

・申告後にタンス預金など申告すべき相続財産を見つけたにもかかわらず、修正申告をしなかった場合

これらに該当する場合、税務署は通知を送付したり、税務調査を実施したりすることがあります。その際、課されるペナルティは決して軽いものではありません。具体的なペナルティについては、次の項目で詳しく解説します。

相続税を払わないと税務署にバレる理由

これまで解説してきた相続税の時効ですが、実際に時効が成立するケースはほとんどありません。つまり、税務署は相続税の申告漏れを高い確率で把握しているのです。これは、税務署の調査の精度が優れていることを示しています。

税務署は、不動産の名義変更や預金などの大きなお金の動きを把握しています。たとえば、被相続人が亡くなると、その情報は関係機関から税務署へ報告されます。さらに、被相続人の過去の納税履歴も税務署で管理されているため、相続税が発生する可能性のあるケースを容易に特定できます。

そのため、相続税の申告をしなくても税務署に発覚する可能性が高く、支払いを逃れることはできません。そもそも、相続税の未申告は脱税に該当し、違法行為となるため、絶対に避けましょう。

相続税を申告しなかった場合のペナルティ

相続税の申告・納付を適正に行わなかった場合、ペナルティが科されます。具体的には、以下の3つの税金が発生する可能性があります。

- 延滞税

- 無申告加算税

- 重加算税

ペナルティを避けるためにも、相続税申告・納付の期限をご確認ください。

それぞれについて詳しく解説します。

延滞税

延滞税は、納税の遅延に対して発生する税金で、支払いが遅れた分に対する利息のようなものです。

税率の基本ルール

納付期限の翌日から2か月以内:年7.3%

2か月を超えた場合:年14.6%

ただし、特例措置として、令和3年(2021年)1月1日~12月31日の間は以下の税率が適用されていました。

納付期限の翌日から2か月以内:年2.5%

2か月を超えた場合:年8.8%

納付が遅れると負担が大きくなるため、早めの対応が重要です。

無申告加算税

無申告加算税は、相続税の申告をせず、税務調査の結果、申告漏れが判明した場合に課されるペナルティです。税率は以下のように決められています。

税務調査後に申告した場合

50万円までの税額:15%

50万円を超える部分:20%

税務調査を受けた場合、通常の税額に加えてこれらの税率が上乗せされるため、大きな負担となります。

自主的に申告した場合

税務調査を受ける前に自主的に申告すると、ペナルティは軽減されます。

税務調査を受ける前の自主申告:5%

税務調査の通知を受けた後、調査を受ける前の申告

50万円までの税額:10%

50万円を超える部分:15%

つまり、早めに申告すればするほど、ペナルティが軽減される仕組みになっています。

重加算税

重加算税は、意図的な隠蔽や偽装によって相続税の申告をごまかした場合に課される税金です。そのため、通常の無申告加算税よりも厳しい税率が適用されます。

- 申告・納付を行ったが、意図的に少なく申告した場合:35%

- 申告・納付をせず、意図的に逃れようとした場合:40%

さらに、過去5年以内に無申告加算税または重加算税を課されたことがある場合、重加算税の税率が10%加算されます。

重加算税が適用されると税負担が非常に大きくなるため、意図的な申告漏れは絶対に避けるべきです。

おわりに|相続税の時効は5年または7年。未申告は重いペナルティ!

相続税には5年または7年の時効があります。この期間を過ぎると納税義務は消滅しますが、実際に時効が成立するケースはほとんどありません。税務署は申告漏れを厳しくチェックしており、適正な申告・納付を行わなかった場合、大きいペナルティを科される可能性があります。

意図的な隠蔽はもちろんのこと、単なる申告ミスやうっかり期限を過ぎてしまった場合でも対象となる可能性があるため、注意が必要です。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

まずはシミュレーションで納税の可否について確認ください。

また、相続税対策や相続税の時効など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。