代襲相続とは、本来相続人となるはずの人が、相続が発生する前に亡くなっていたり、何らかの理由で相続する権利を失ったりした場合に、子が代わりに財産を相続する制度です。本記事では、代襲相続の対象範囲や重要なポイントについてわかりやすく解説していきます。

代襲相続とは?仕組みと相続の順位を解説

代襲相続とは、本来相続人となるはずの人が、相続が発生する前に死亡したり、何らかの理由で相続権を失ったりした場合に、その子が代わりに財産を相続することを指します。

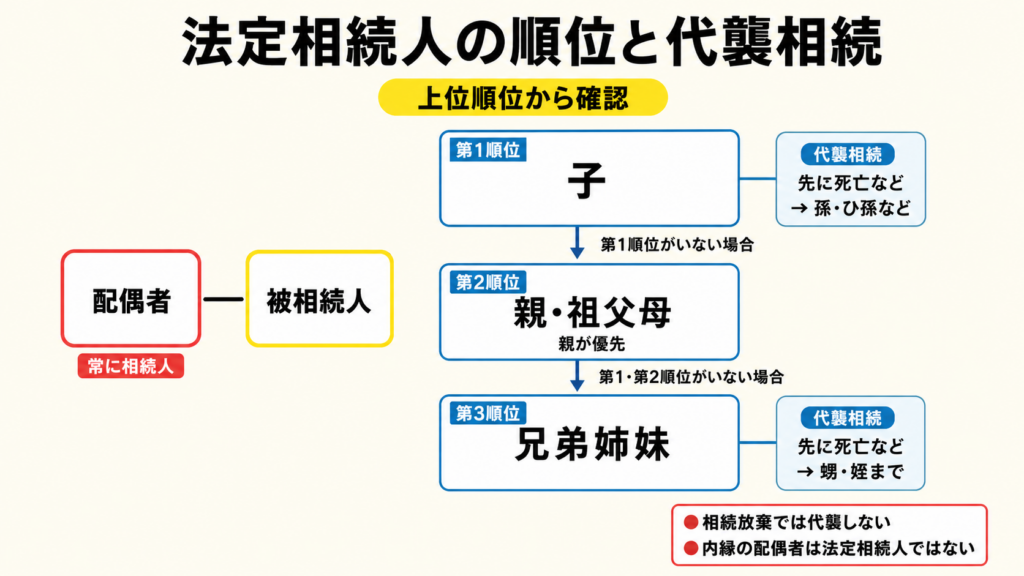

相続人の順位は民法で定められており、配偶者は常に相続人となります。その上で、

第1順位:子ども

第2順位:父母(直系尊属)

第3順位:兄弟姉妹

の順で相続する権利があります。

代襲相続の前提となる相続順位を確認したい方は、相続人になる人と相続順位が参考になります。

具体的な事例は次で紹介します。

ケース別に見る代襲相続の仕組み

①孫が代襲相続人になる場合

本来の相続人である子どもが亡くなっている場合、その子である孫が代襲相続人となります。さらに、その孫も亡くなっている場合は、ひ孫が相続し、ひ孫が亡くなっている場合はその子である玄孫が相続するというように、直系卑属が続く限り代襲相続は発生し続けます。

ここでいう直系卑属とは、親から子へと直接的につながる血縁関係のことを指し、子ども・孫・ひ孫・玄孫……と続きます。一方、父母や祖父母のように上の世代にあたる人を直系尊属といい、兄弟姉妹やおじ・おば、甥・姪などは傍系に分類されます。

②甥・姪が代襲相続人になる場合

兄弟姉妹が本来の相続人である場合、その兄弟姉妹が亡くなっていると、代わりにその子である甥・姪が代襲相続人となります。ただし、①孫のケースとは異なり、甥・姪の子どもや孫には代襲相続は認められていません。そのため、甥・姪が亡くなっていたとしても、その子(兄弟姉妹の孫)は相続できない点に注意が必要です。

③養子が代襲相続人になる場合

養親の父母や兄弟姉妹が亡くなった場合、養子は代襲相続人として財産を相続できます。これは、民法上、養子は実子と同等の権利を持つとされているためです。したがって、養子の法定相続分も実子と変わりません。

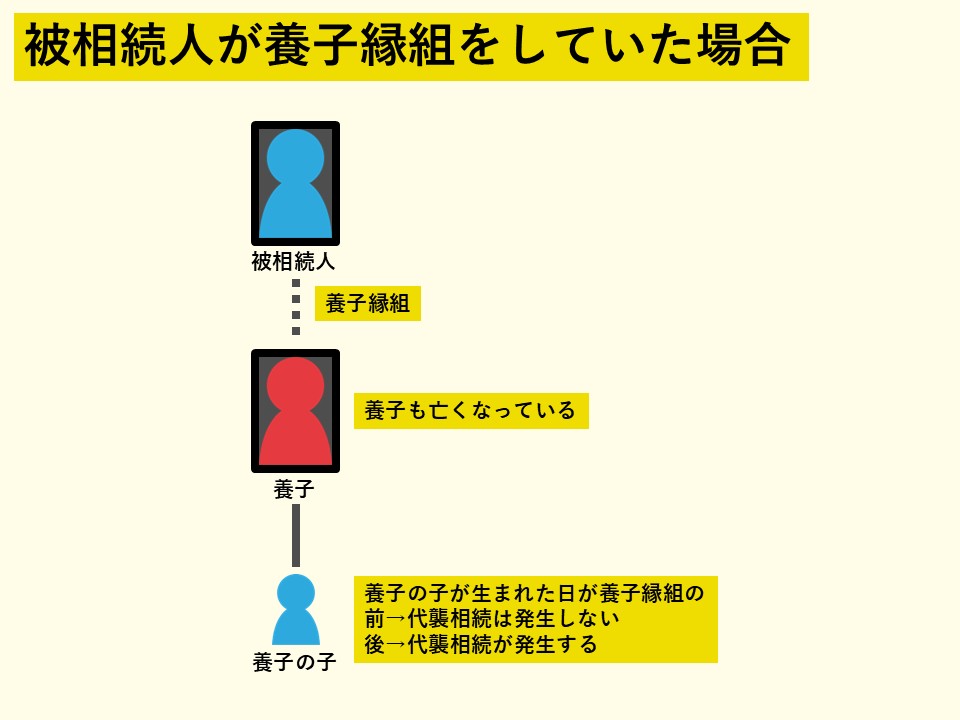

④養子の子どもが代襲相続人になる場合

養子が亡くなった場合、その子どもが代襲相続できるかどうかは、生まれた時期によって異なります。

養子縁組の前に生まれた子ども→代襲相続の対象外

養子縁組の後に生まれた子ども→代襲相続の対象

このように、養子の子どもが代襲相続できるかどうかは、養子縁組の成立時期と子どもの出生時期が重要なポイントとなります。

代襲相続が発生するケースとは?

代襲相続が発生するのは、主に以下の3つのケースです。

①本来の相続人がすでに死亡している場合

②本来の相続人が相続欠格に該当する場合 ※1

③本来の相続人が相続廃除された場合 ※2

※1 相続欠格に該当する主な事由

遺言書を偽造・隠匿・破棄した

詐欺や脅迫によって遺言を書かせたり、取り消させたりした

相続欠格と認められると、被相続人の意思に関係なく、法律上で相続資格を剥奪されます。

※2 被相続人が、生前に家庭裁判所に請求することで、特定の相続人を相続から除外できる制度を「相続廃除」といいます。

相続廃除の主な事由

・被相続人に対する虐待

・重大な侮辱を加えた

・著しい非行があった

・犯罪行為を行った

・財産を浪費した

・配偶者が不貞行為を行った

・長期間の音信不通

このような場合、被相続人は生前に家庭裁判所に申し立てを行うか、遺言によって相続廃除を指定することが可能です。

ただし、相続廃除の対象となるのは、遺留分を持つ法定相続人(配偶者・子ども・父母)のみです。兄弟姉妹は遺留分を持たないため、相続廃除の対象外となります。

なお、子どもが相続廃除された場合、その子(孫)が代襲相続人となります。

代襲相続が発生しないケース

本来の相続人である子どもや兄弟姉妹が相続放棄をした場合、代襲相続は発生しません。これは、相続放棄をすると最初から相続人ではなかったとみなされるためです。

相続放棄とは?

相続放棄とは、相続発生時に、財産や負債などのすべての権利や義務を引き継がず、相続を拒否することをいいます。相続放棄を行うと、相続人としての権利が完全になくなり、代襲相続の対象にもなりません。

相続放棄の手続きについて

相続放棄をする場合、相続の開始を知った日から3ヵ月以内に、家庭裁判所へ申立てを行う必要があります。

この期限を過ぎると相続放棄が認められず、負債を含むすべての相続財産を承継することになるため、注意が必要です。

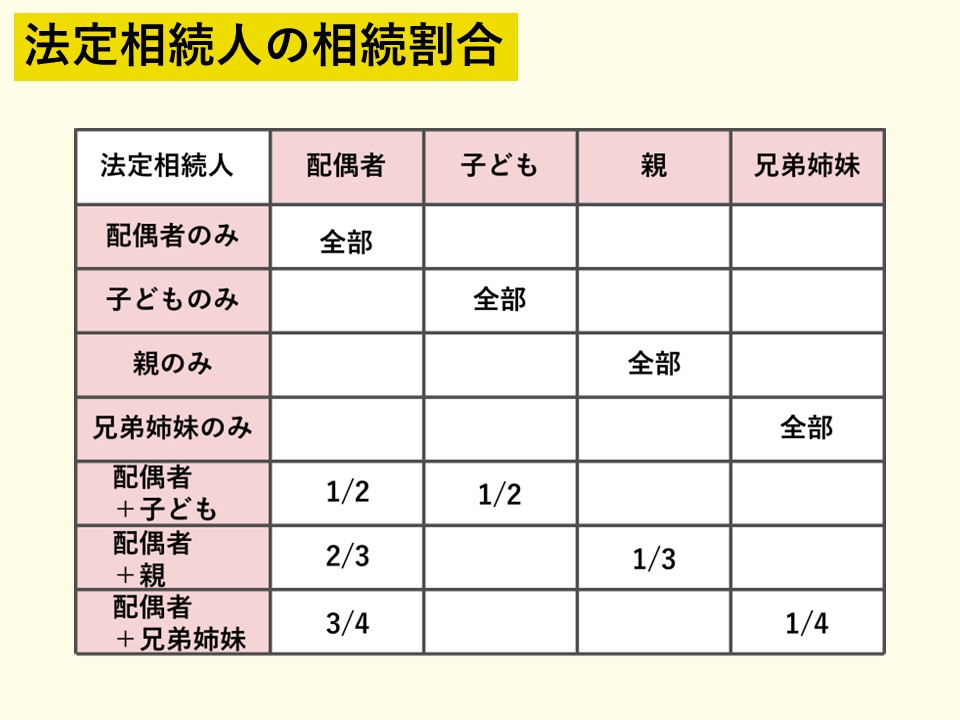

代襲相続人の法定相続分について

代襲相続人の法定相続分は、本来の相続人と同じ割合になります。

また、代襲相続人が複数いる場合は、その人数で均等に分割されます。

法定相続分の具体的な割合は、以下のとおりです。

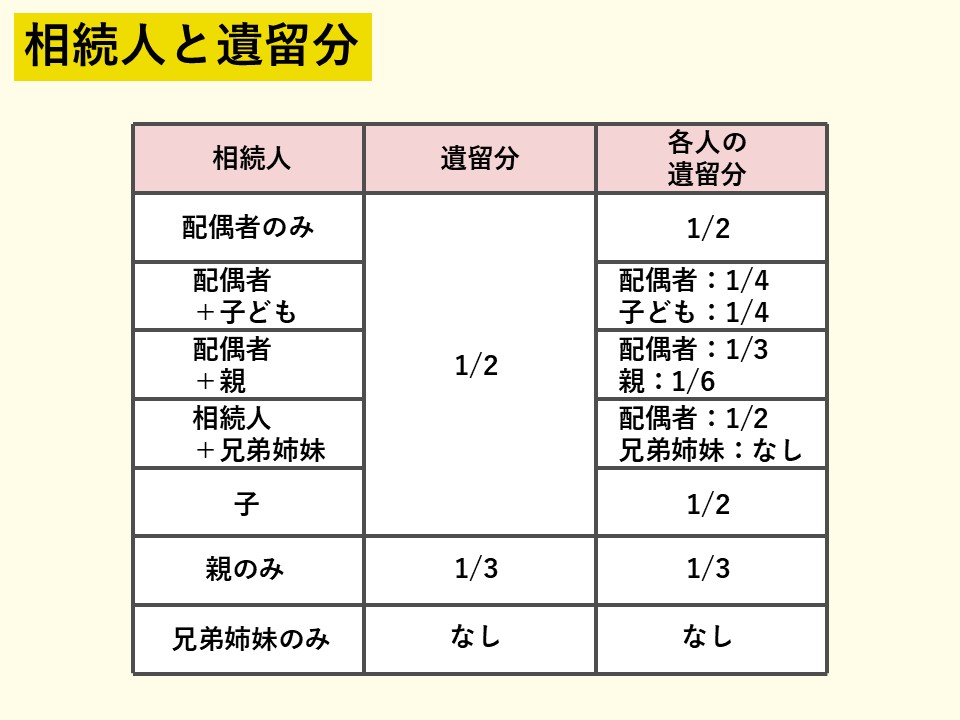

代襲相続人の遺留分について

代襲相続人は、本来の相続人が持っていた遺留分の権利をそのまま引き継ぎます。

遺留分とは、民法で定められた「兄弟姉妹を除く法定相続人」が最低限相続できる割合のことを指します。たとえば、遺言書に「全財産を特定の団体へ寄付する」と記載されていた場合でも、法定相続人は遺留分侵害額請求を行うことで、最低限の相続分を確保できます。

遺留分の割合は、以下のとおり定められています。

代襲相続時の注意点

代襲相続が発生すると、相続税や手続きに影響を及ぼすため、いくつかの注意点を押さえておく必要があります。

代襲相続が相続税に与える影響

代襲相続が発生すると、相続税の計算にも影響があります。

たとえば、本来の相続人である子どもが亡くなっていた場合、その子ども(孫)が代襲相続人となります。孫が複数いる場合は、それぞれが法定相続人となるため、相続人の数が増加します。

相続人が増えると、相続税の基礎控除額や生命保険金・死亡退職金の非課税枠が増えるため、課税対象額が減り、税負担が軽減されることがあります。

〈ケース1〉配偶者と子ども1人が相続する場合

法定相続人の数:2人

相続税の基礎控除:3,000万円 +(600万円×2人)= 4,200万円

生命保険金の非課税枠:500万円 × 2人 = 1,000万円

死亡退職金の非課税枠:500万円 × 2人 = 1,000万円

〈ケース2〉子がすでに死亡し、その子(孫)が2人いる場合

法定相続人の数:3人

相続税の基礎控除:3,000万円 +(600万円×3人)= 4,800万円

生命保険金の非課税枠:500万円 × 3人 = 1,500万円

死亡退職金の非課税枠:500万円 × 3人 = 1,500万円

〈ケース1と比較〉

代襲相続により法定相続人が1人増えたため、

基礎控除額が600万円増加

生命保険金・死亡退職金の非課税枠がそれぞれ500万円増加

また、相続税は累進課税であるため、課税対象額が減少すれば適用される税率も低くなる可能性があります。

〈相続税の2割加算について〉

通常、孫が養子となった場合や遺言で孫が相続する場合には、相続税が2割加算されます。

しかし、代襲相続で孫が相続する場合には、本来の相続人と同じ扱いとなるため、2割加算は適用されません。

一方で、亡くなられた方の兄弟姉妹は相続税の2割加算の対象となるため、兄弟姉妹の代わりに相続する甥・姪も2割加算の対象となる点に注意が必要です。

(参考)国税庁サイト

代襲相続がトラブルを招く可能性

代襲相続が発生すると、相続人の構成が複雑になり、以下のようなトラブルが発生しやすくなります。

・相続人との連絡が困難になる

遺産分割協議には、すべての相続人が参加する必要があります。しかし、兄弟姉妹でさえ連絡を取り合うのが難しいケースもあるため、甥・姪などの遠縁の相続人になると、さらに連絡が困難になることがあります。中には、連絡先が不明な相続人がいることもあるため、注意が必要です。

・相続人の数が増え、遺産分割協議がまとまりにくくなる

相続人が増えると、意見が分かれやすくなり、遺産分割協議がスムーズに進まない可能性が高くなります。

特に、相続税の申告・納付期限は、相続の開始を知った翌日から10ヵ月以内と決められているため、協議が長引くと、申告が遅れ加算税などのペナルティが発生する恐れがあります。

スムーズな相続手続きを進めるためには、弁護士や税理士などの専門家に相談することも検討するとよいでしょう。

おわりに

代襲相続は、法定相続人の順位や相続税の計算など、専門的な知識が求められるケースがあります。また、相続人が増えることで遺産分割協議が難航する可能性もあるため、スムーズな手続きを進めるためには慎重な対応が必要です。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。