【前提】相続税の基本的な計算方法

相続放棄の前に、まずは基本的な相続税の計算方法を解説していきます。

相続が発生すると、財産の取得に応じて相続税が課されます。ここでは相続税の算出方法を事例を使って解説します。

課税対象となる財産の合計を計算する

相続税を計算するには、まず課税対象の財産を把握します。以下の3つに分類されます。

- 本来の相続財産:現金や預貯金、不動産、株式など

- 生前贈与財産:相続開始3年以内の贈与や、相続時精算課税の適用財産

- みなし相続財産:死亡保険金や退職金など、税法上相続財産とされるもの

これらから非課税財産、葬式費用、債務などを差し引いた金額が課税価格となります。

基礎控除額を差し引く

相続税には「3,000万円 + 600万円 × 法定相続人の数」の基礎控除があります。たとえば、被相続人が夫、相続人が妻と子ども2人の場合、法定相続人は3人なので控除額は4,800万円です。

基礎控除の詳細を知りたい方は、こちらの記事を参考にしてください。

課税遺産総額を求める

課税価格が1億円だとすれば、控除額4,800万円を差し引き、課税遺産総額は5,200万円となります。

法定相続分で各人に按分する

法定相続分は、配偶者が1/2、子どもが2人いればそれぞれ1/4です。この割合で5,200万円を分けると、妻が2,600万円、子どもはそれぞれ1,300万円となります。

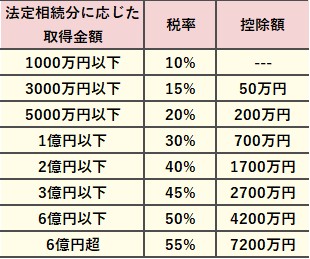

税率をかけて相続税額を算出する

相続税は速算表に基づき、取得額ごとに税率と控除額が設定されています。

・妻:2,600万円 × 15% - 50万円 = 340万円

・子ども:1,300万円 × 15% - 50万円 = 145万円

相続税の合計額を求める

340万円 + 145万円 × 2 = 630万円が相続税の総額です。これは法定相続分で算出されたもので、実際の取得割合により分配し直します。

実際の取得割合で按分する

仮に3人が1/3ずつ相続したとすれば、630万円 × 1/3 = 210万円が各人の相続税額となります。

税額控除を差し引く

ここから、配偶者や子の続柄に応じた控除を差し引きます。たとえば妻は「配偶者の税額軽減」が適用されるため、1億6,000万円以下の取得であれば相続税はかかりません。

各人が受けられる税額控除は異なるため、適切に確認・適用することが大切です。

相続放棄があっても相続税で変わらないこと

相続人のうちに相続放棄をした人がいても、相続税の計算に影響しない部分もあるのでまずはその点を解説していきます。

「法定相続人の数」は変わらない

民法上、相続放棄をした人は最初から相続人ではなかったとみなされます。しかし相続税法では、基礎控除の計算に必要な「法定相続人の数」に相続放棄した人も含めます。そのため、相続放棄があっても基礎控除の算定に用いる人数は変わりません。

たとえば、妻と子ども2人の合計3人が法定相続人の場合、たとえ1人の子が相続放棄をしても、基礎控除を求める際の人数は3人のままとなります。

これは、税負担の公平性を保つための制度と考えられています。

基礎控除額や課税遺産総額、相続税の総額も変わらない

相続放棄があっても、基礎控除の人数に変更がないため、そこから計算される基礎控除額や課税遺産総額も影響を受けません。

先ほどの事例で、相続放棄によって法定相続人の数が減ったとしても、基礎控除額は4,800万円のままです。課税価格が1億万円であれば、相続税の総額も630万円のままとなります。

相続放棄がある場合、相続する人への影響

相続放棄があっても相続税の総額は変わりませんが、実際に財産を受け取る人の相続税額など影響があります。ここでは、相続放棄によって相続人に生じる主な影響を解説します。

各人の相続税額が大きくなる可能性がある

相続放棄があっても相続税の総額は変わりません。ただし、相続放棄をした人の負担分が他の相続人に割り振られるため、実際に相続する人の税額控除前の相続税額は大きくなります。

たとえば、妻と子ども2人が法定相続分で相続した場合、税額控除前の税額は次のとおりです。

- 妻:340万円

- 子ども甲:145万円

- 子ども乙:145万円

このとき、子ども甲が相続放棄すると、残る妻と子ども乙で子ども甲の145万円分を負担することになります。

- 妻:340万円 + 145万円 × 1/2 = 412.5万円

- 子ども乙:145万円 + 145万円 × 1/2 = 217.5万円

このように、相続放棄した人の分を他の相続人が負担するため、個々の税額が当初より大きくなります。

みなし相続財産の非課税枠が広がる

みなし相続財産とは、死亡保険金や退職金など被相続人の財産ではないが、相続税の対象とされるものです。これらには「500万円 × 法定相続人の数」の非課税枠が設けられています。

相続放棄した人がいても、法定相続人の人数には含まれるため、非課税枠の合計は減りません。ただし、実際に財産を相続した人だけが非課税枠を使えるため、相続放棄者がいると取得者の非課税枠が大きくなります。

配偶者は配偶者控除があるため影響は小さい(1.6億円未満の場合)

配偶者が相続した場合は、相続放棄があっても税額への影響はあまりありません。配偶者には「配偶者の税額軽減」が適用され、取得財産が1億6,000万円、もしくは法定相続分相当額のいずれか大きい額を下回る場合であれば相続税がかかりません。

ただし、この特例を受けるには、相続開始から10か月以内に申告を済ませる必要があります。期限を守って正確な申告を行いましょう。

詳細はこちら(国税庁「No.4158 配偶者の税額の軽減」)

相続放棄をした人への影響

ここでは、相続放棄をした本人にとって相続税や取り扱いがどう変わるのかを見ていきましょう。

一般的な財産には相続税はかからない

相続放棄を行い、財産を一切受け取らなければ、通常は相続税の対象にはなりません。不動産や預貯金といった相続財産も同様です。また、生前に贈与を受けていた場合でも、相続開始時に相続放棄をすることは可能です。

ただし、生前贈与の際に「相続時精算課税制度」を利用していた場合は注意が必要です。相続放棄をしていても、その贈与分が相続税の課税対象となることがあります。

みなし相続財産を受け取った場合は課税される

死亡保険金や退職金などは「みなし相続財産」とされ、相続放棄をしていても受け取ることができます。しかし、これらを受け取った場合は相続税の課税対象となります。

また、みなし相続財産に適用される非課税枠(500万円 × 法定相続人の数)は、相続放棄をした人には適用されません。この非課税枠は、実際に相続する人のみに認められます。相続放棄した人が保険金などを受け取った場合、その全額が課税対象となる点に注意が必要です。

債務控除は不可だが、葬式費用の控除は可能

被相続人に借金などの債務があった場合、相続人がその債務を引き継いで支払えば「債務控除」を受けることができます。しかし、相続放棄をした人が債務を肩代わりしても控除の対象にはなりません。債務控除はあくまでも相続人向けの制度です。

一方、葬式費用については例外で、相続放棄した人でも控除を受けられる場合があります。たとえば、死亡保険金を受け取って葬儀費用を負担した場合などです。葬式費用は被相続人の債務ではなく、死亡に伴って発生する費用であるため、一定の控除が認められます。

相続放棄の手続き

相続放棄の期限や必要書類を知りたい方は、相続放棄の手続きの流れをご確認ください。

おわりに

相続放棄があっても、相続税の基礎控除額や相続税全体の金額は変わりません。ただし、実際に相続する人の相続税額や、死亡保険金などの非課税枠の扱いには違いが生じます。

相続に不安を感じる場合や、判断に迷うことがあるときは、専門家へ相談するのが安心です。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。