家族が亡くなり相続が発生したとき、「相続税がどのくらいかかるのか」は重要な情報です。

相続税の申告は税理士などの専門家に依頼できますが、おおまかな税額を自分で把握しておくと、納税に向けて必要な現金の準備などがしやすくなります。

この記事では、相続税を自分で概算する方法について解説しています。

相続税は自分で計算できる?

相続税の計算は可能です。ただ財産の内容によっては、簡単ではありません。計算式そのものはシンプルでも、財産ごとの評価額を正確に出すのが難しいため、多くの方が専門家に依頼しています。

シミュレーションの活用

そうぞくんでは相続税の無料シミュレーションをご用意しています。

財産の情報を入力をいただくと、自動で相続税を計算いたしますので是非ご利用ください。

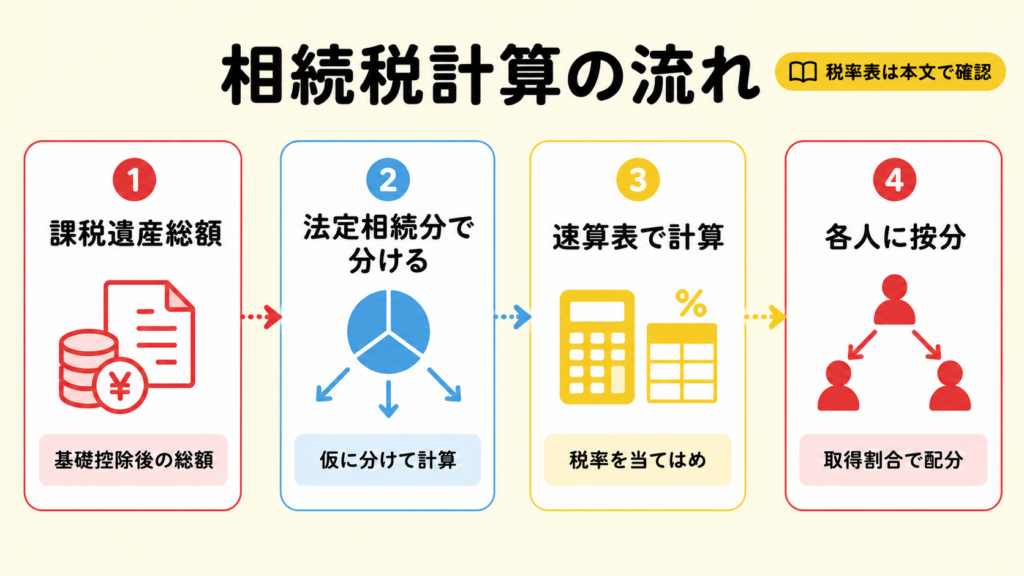

相続税の基本的な計算方法

ここでは、相続税の基本的な計算の流れを紹介します。あくまでも考え方であり、正確な税額を求めるものではありません。

参考:国税庁サイト「No.4152 相続税の計算」

計算前に基礎控除額の出し方を確認したい方は、相続税の基礎控除の計算方法もご覧ください。

【前提】

・基礎控除後の課税対象額:9,000万円

・被相続人:夫

・相続人:妻と子3人(子A・子B・子C)

ステップ①:法定相続分で財産を分ける

法定割合により9,000万円を分けると、

妻:2分の1 → 4,500万円

子A・子B・子C:それぞれ6分の1 → 各1,500万円

ステップ②:各人の取得額に税率をかける

税率を適用して相続税を計算すると、

妻:4,500万円 × 20% - 200万円 = 700万円

子A・子B・子C:1,500万円 × 15% - 50万円 = 175万円

税率や控除額の見方を詳しく知りたい方は、相続税の速算表の使い方が参考になります。

相続税率の仕組みをより詳しく知りたい方は、相続税率が最大55%になる仕組みをご確認ください。

ステップ③:全員分を合計する

700万円(妻)+175万円(子A)+175万円(子B)+175万円(子C)= 1,225万円

これが、9,000万円の課税財産に対する合計の相続税額です。

ステップ④:実際の取得割合に応じて各自の税額を配分

法定相続割合で配分すると、

妻:1,225万円 × 2分の1=612.5万円

子A・子B・子C:各1,225万円 × 6分の1=各204.16万円

※配偶者の税額軽減を使えば、相続税はゼロになります。

なお、子どもたちには相続税が発生します。

配偶者の税額軽減はこちらの記事を参考にしてください。

以上が、相続税の基本的な計算の流れです。実際には財産の評価や控除の適用状況によって異なるため、必要に応じて税理士に相談することをおすすめします。

まとめ

相続税の金額は、様々な要因で変動いたします。

- 相続する財産が多い人は、その分相続税も多くなる

- 相続人の数によって税額も変わってくる

- 一切相続しない人には、相続税もかからない

自分でおおよその相続税額を把握しておくことで、準備や対策がしやすくなりますのでまずはシミュレーションを活用ください。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。