「配偶者には相続税がかからない」と言われることもありますが、正しく活用しなければ逆に損をしてしまう可能性があります。

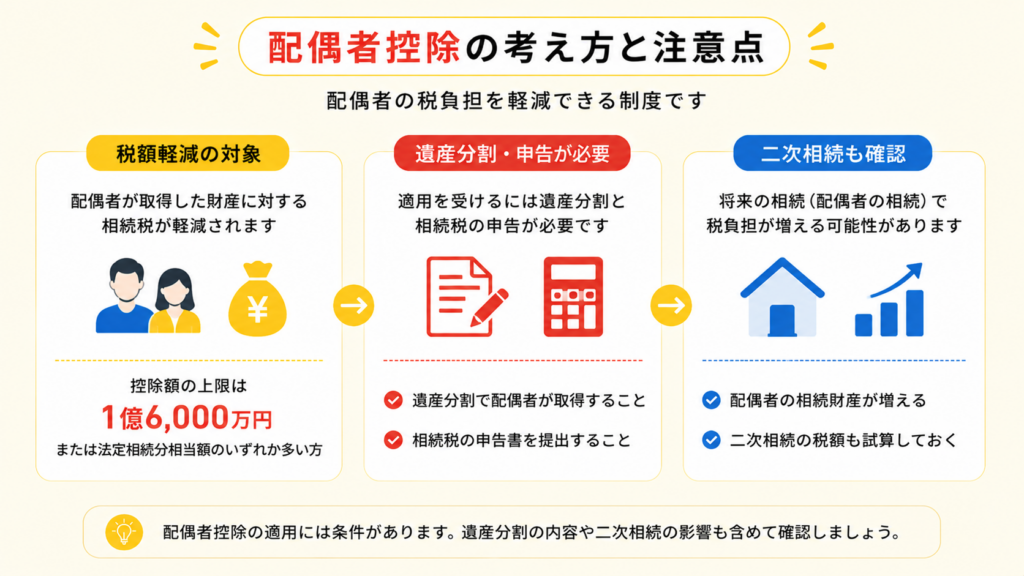

「配偶者に対する税額の軽減」と呼ばれるこの制度は、被相続人(亡くなった方)の配偶者が相続または遺贈によって得た財産のうち、一定額まで相続税がかからない仕組みになっています。これは、配偶者の財産形成への貢献や老後の生活を考慮して設けられた制度です。

しかし、配偶者控除を適用する際にはいくつかの注意点があります。適用条件を満たさなかったり、二次相続を考慮せずに財産を分けたりすると、結果的に相続税の負担が増えることもあります。

本記事では、配偶者控除の仕組みや適用条件、手続き、そして活用時の注意点について詳しく解説していきます。

相続税の配偶者控除額の計算方法

配偶者控除(配偶者に対する税額の軽減)では、配偶者が相続または遺贈によって取得した財産の額が次のいずれか大きい金額までであれば、相続税が課税されません。

- 1億6,000万円

- 配偶者の法定相続分相当額

配偶者控除の計算式

控除される相続税額は、以下の計算式で求められます。

控除額=A×(CまたはDのどちらか少ない方)÷B

記号内容

A:すべての相続人にかかる相続税の総額

B:すべての相続人の相続税課税価格の合計

C:1億6,000万円または配偶者の法定相続分相当額のどちらか大きい金額

D:配偶者が実際に取得する課税価格

この計算により、配偶者が相続した財産に対する相続税負担を大幅に軽減できます。ただし、適用条件を満たさないと控除が受けられないため、申告期限や遺産分割の進め方に注意しましょう。

配偶者控除を考える前提として、相続税の基礎控除の計算方法も参考になります。

配偶者控除を使う際の注意点

配偶者控除は相続税を大幅に軽減できる制度ですが、適用の仕方によってはかえって相続税の負担が増える可能性があります。特に「二次相続」までを考慮しないと、後々の相続税が高額になるケースもあるため、注意が必要です。

詳細はこちらの記事を参考にしてください。

配偶者に多くの財産を相続させる場合は、配偶者が全財産を相続する場合の注意点もご覧ください。

配偶者控除を適用するための要件と手続き

配偶者控除を適用するには、いくつかの条件を満たし、正しい手続きを行う必要があります。ここでは、控除を受けるための要件と、申告手続きについて詳しく解説します。

配偶者控除が適用できるのは法律上の配偶者のみ

配偶者控除を受けられるのは法律上の配偶者(戸籍上の婚姻関係がある人)に限られます。そのため、内縁関係にある人(婚姻届を提出していない人)は適用対象外となります。

また、配偶者控除は配偶者が相続放棄をした場合でも適用可能です。さらに、以下の場合でも控除を適用し、相続税の負担を軽減できます。

・遺贈によって財産を取得した場合

・生命保険金の受取人になった場合

相続税の申告期限までに遺産分割を完了すること

配偶者控除を適用するためには、相続税の申告期限(相続開始から10か月以内)までに遺産分割を完了し、配偶者の取得財産を確定させる必要があります。

もし申告期限内に遺産分割が終わらない場合は、以下の方法を利用することで、配偶者控除を適用できます。

「申告期限後3年以内の分割見込書」の提出

申告書にこの書類を添付すれば、3年以内に分割が完了した場合に配偶者控除を適用できます。

適用を受けるためには、分割が完了した日の翌日から4か月以内に「更正の請求」を行う必要があります。

書類はこちらからダウンロードできます。

税務署の承認を得て期限延長

3年を超えて分割が完了しないやむを得ない事情がある場合、3年経過後2か月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出し、税務署の承認を得ることで延長が可能です。

その後、事情が解消されてから4か月以内に分割を完了すれば、更正の請求を行い控除を受けることができます。

納税額がゼロでも相続税の申告が必要

配偶者控除を適用することで、相続税の納税額が0円になる場合でも、必ず相続税の申告が必要です。申告を行わないと控除を受けることができず、本来不要な税金を支払うことになってしまうため、必ず期限内に申告しましょう。

申告の際には、以下の書類を準備する必要があります。

- 戸籍謄本(すべての相続人を証明するもので、相続開始後10日を経過した日以降に作成されたもの)または「法定相続情報一覧図の写し」

- 遺産分割協議書の写しまたは遺言書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

配偶者控除で納税額が0円になる場合でも、申告が必要かどうかは相続税申告が必要かどうかの判断基準でご確認ください。

おわりに

配偶者控除を活用することで、1億6,000万円または法定相続分まで相続税がかからないため、節税に有用な制度であることが分かります。

しかし、適用する際には二次相続の税負担も考慮することが重要です。一次相続で配偶者に多くの財産を相続させると、二次相続の際に子どもが負担する相続税が増加する可能性があるため、遺産分割の方法を慎重に検討する必要があります。

配偶者控除を正しく理解し、適切に活用することで、相続税の負担を大幅に軽減することができます。遺産分割や相続税申告をスムーズに進めるためにも、早めに専門家に相談し、計画的に手続きを進めることをおすすめします。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

二次相続などの相続税対策に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。