相続財産の中に土地が含まれる方は多いと思います。たとえば、亡くなった方(被相続人)が住んでいた自宅の土地や、事業用に使用していた土地などが該当します。

土地は資産の中で高額になりやすい資産であるため、相続税への不安を抱く方も少なくありません。「土地を受け継ぐのはよいが、相続税の負担が重そう」と心配される方も多いでしょう。

そのような方に知っていただきたいのが、「小規模宅地等の特例」という制度です。

この特例を使えば、土地の相続税評価額を最大で80%まで引き下げることが可能です。評価額が下がれば、それに応じて相続税の負担も軽くなります。

結論:小規模宅地等の特例は、亡くなった方の自宅や事業用の土地などについて、一定の要件を満たす場合に相続税評価額を大きく減額できる制度です。ただし、特例を使うには要件確認と必要書類の提出が必要で、納税額が0円になる場合でも相続税申告が必要になることがあります。

この記事では、この「小規模宅地等の特例」について詳しく説明していきます。

小規模宅地等の特例とは?

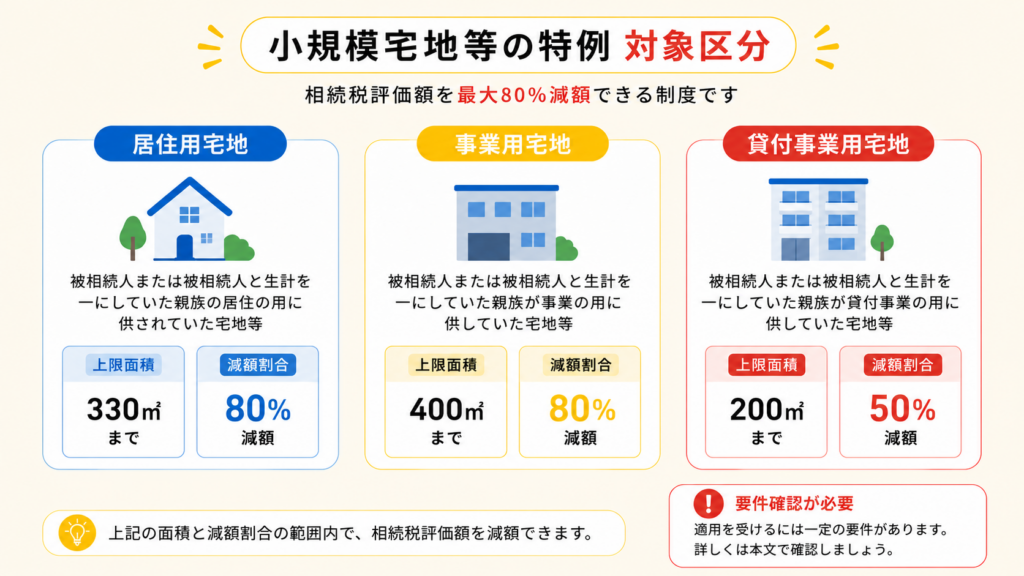

相続税における「小規模宅地等の特例」とは、相続した土地の評価額を最大で80%減額できる制度です。たとえば評価額が3,000万円の土地であっても、特例が適用されれば600万円にまで下げられる場合があります(条件により異なります)。

この制度は、土地を相続する人にとって大きな節税効果が期待できるため、多くの方が活用する特例のひとつです。

特例を使う前の土地評価額の出し方を確認したい方は、不動産の相続税評価額の計算方法もご覧ください。

では、なぜこのような制度が設けられているのでしょうか。

理由は、土地を相続したことで、その土地を手放さざるを得ない状況を防ぐためです。

土地は高額な資産であるため、相続税も高くなりやすく、納税資金を現金で用意できない場合は、やむなく土地を売却することになります。

住宅用の土地であれば、住まいを失うことにもつながりかねません。そうした事態を回避するために設けられたのが「小規模宅地等の特例」です。

ただし、この特例を使うには、一定の条件を満たす必要があります。土地を相続したからといって、必ず適用されるわけではない点に注意しましょう。

参考:国税庁サイトNo.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

特例適用前の土地評価額の出し方を確認したい方は、不動産の相続税評価額の計算方法が参考になります。

「小規模宅地等の特例」の適用条件

特例が認められる主なパターンは、次の2つです。

① 被相続人やその家族が住んでいた宅地の場合

② 被相続人が事業用として使っていた宅地の場合

それぞれについて、順に解説していきます。

① 被相続人やその家族が住んでいた宅地の場合

被相続人が住んでいた土地、いわゆる「親の自宅」は、「特定居住用宅地等」として特例が適用される可能性があります。これは最も利用されるケースのひとつです。

特例を受けるには、次のいずれかの条件を満たす必要があります。

【1】被相続人が居住していた土地の場合:

- 配偶者が取得した場合

- 同居していた親族が取得し、相続税の申告期限まで継続して居住・所有している場合

- 同居していない親族が取得し、以下のすべての条件を満たす場合

- 被相続人に配偶者がいない

- 同居していた他の法定相続人がいない

- 相続開始前の3年間、その人や配偶者、三親等内の親族などが所有する家屋に住んでいなかった

- 相続開始以前にその人が現在住んでいる家屋を所有していなかった

【2】生計を一にしていた親族が居住していた土地の場合:

- 配偶者が取得した場合

- その親族が取得し、申告期限まで継続して居住・所有している場合

この特例を利用すれば、330㎡までの部分について80%の評価減が可能です。

以下のフローチャートからも、特例を適用できるかチェックできます。

-841x1024.jpg)

同居していない親族が特例を使えるか知りたい方は、家なき子特例の適用条件も参考になります。

②被相続人が事業用として使っていた宅地の場合

被相続人が所有する土地を使って事業を行っていた場合、その土地には小規模宅地等の特例が適用される可能性があります。この事業には以下の2種類があります。

【1】貸付事業以外の事業用宅地(特定事業用宅地等)

たとえば、被相続人が自宅で店舗や事務所を営んでいたようなケースが該当します。ただし、相続開始前3年以内に新たに事業に使い始めた土地は原則対象外となります。

この特例を受けるには、以下の条件を満たす必要があります。

- 相続人が事業を引き継ぎ、申告期限まで継続してその土地で事業を続けていること

- 土地を申告期限まで所有していること

この特例が適用されると、最大400㎡までの部分について80%評価減が認められます。

【2】不動産貸付業などの貸付事業用の宅地等

【2-1】法人を通じた事業の場合(特定同族会社事業用宅地等)

法人化された事業を通じて土地を使用していた場合は、被相続人とその親族が50%超の株式を持つ法人(特定同族会社)である必要があります。

特例の要件は次のとおりです。

- 土地を取得した親族がその法人の役員であること(申告期限時点)

- 土地を申告期限まで保有していること

この場合も、最大400㎡まで80%評価減が認められます。

なお、法人から被相続人に支払われていた賃料が相場より極端に安い場合は、特例が認められないことがあります。

【2-2】不動産貸付業による宅地(貸付事業用宅地等)

被相続人がアパートや駐車場などの貸付事業を行っていた場合も特例の対象となります。ただし、相続開始前3年以内に新たに貸付事業に使われた土地は対象外です。

要件は以下の通りです。

- 相続人が貸付事業を引き継ぎ、申告期限まで継続していること

- 土地を申告期限まで保有していること

このケースでは、200㎡を限度に50%評価減が認められます。

以下のフローチャートでも条件を満たしているかチェックできます。

-896x1024.jpg)

小規模宅地等の特例における限度面積と評価減の計算方法

小規模宅地等の特例では、宅地の種類ごとに限度面積と減額割合が定められており、これに基づいて相続税評価額を減額することができます。

実際の適用にあたっては、どの種類の宅地等に該当するかを確認し、それぞれの条件に従って限度面積を判断する必要があります。以下では、事業用や居住用の宅地ごとに計算方法をご紹介します。

特定居住用宅地

●特定居住用宅地等の限度は330㎡で80%の減額が可能です。

【例】面積300㎡、評価額5,000万円の場合

計算式:5,000万円×80%=4,000万円

減額後の評価額:5,000万円-4,000万円=1,000万円

【例】面積500㎡、評価額5,000万円の場合

限度の330㎡に対して80%減額されるため、

計算式:5,000万円×330㎡÷500㎡×80%=2,640万円

減額後の評価額:5,000万円-2,640万円=2,360万円

事業用宅地

事業用宅地は以下の3種類に分類され、それぞれ限度面積と減額率が異なります。

特定事業用宅地等(限度400㎡・80%減)

特定同族会社事業用宅地等(限度400㎡・80%減)

貸付事業用宅地等(限度200㎡・50%減)

【例】相続税評価額5,000万円、面積400㎡の場合

●特定事業用宅地等または特定同族会社事業用宅地等の場合

限度面積内に収まるため、すべて80%の減額が適用されます。

計算式:5,000万円×80%=4,000万円

減額後の評価額:5,000万円-4,000万円=1,000万円

●貸付事業用宅地等の場合

限度面積が200㎡のため、半分だけが減額対象です。

計算式:5,000万円×200㎡÷400㎡×50%=1,250万円

減額後の評価額:5,000万円-1,250万円=3,750万円

なお、限度面積を超えた部分には特例が適用されません。

このように、宅地の種類が一つであれば計算は比較的簡単ですが、複数ある場合は注意が必要です。

複数の特例対象宅地がある場合の組合せ

たとえば、①特定居住用宅地等、②特定事業用宅地等、③特定同族会社事業用宅地等が含まれている場合:

①から330㎡まで

②+③から合計400㎡まで

合計730㎡が上限となります。

また、④貸付事業用宅地等とその他の宅地が混在する場合は、以下の計算条件を満たすよう調整が必要です:

(②+③)×200㎡÷400㎡+①×200㎡÷330㎡+④ ≦ 200㎡

このように、複数の特例を適用する際は、組み合わせと計算方法に注意して進める必要があります。

少し複雑な計算ですが、こちらは最も評価額が有利になるように計算するために必要になります。

(参考)そうぞくんでは自動で最も有利と考えれる土地から特例を適用することが可能です。

小規模宅地等の特例を受けるための申告手続きと必要書類

小規模宅地等の特例を利用するには、相続税の申告期限内に手続きを行う必要があります。申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。相続税が発生しない場合でも、特例を使わなければ本来相続税が発生する場合は、申告が必要になります。

特例適用後に納税額が0円になる場合でも、申告が必要かどうかは相続税申告が必要かどうかの判断基準でご確認ください。

相続税申告書に添付すべき主な書類は以下のとおりです。

必須書類

- 戸籍謄本(被相続人の全相続人が確認できるもの)または法定相続情報一覧図の写し

- 遺言書または遺産分割協議書の写し

- 相続人全員の印鑑証明書(協議書に押印したもの)

同居していた場合に必要な追加書類

- 特例対象の宅地に現在居住していることを証明する書類(マイナンバーの提出があれば省略可)

同居していなかった場合に必要な追加書類

- 相続開始前3年以内の住所を確認できる資料(マイナンバーがあれば不要)

- 登記簿謄本、賃貸契約書など、過去に住んでいた家屋が自己や近親者の所有でないこと、または相続開始時に居住していた家屋が自己所有でなかったことを証明する書類

被相続人が老人ホーム等に入所していた場合

- 戸籍の附票の写し

- 介護保険証や障害者サービス受給者証の写し

- 施設入所時の契約書など

おわりに

小規模宅地等の特例は、土地の評価額を最大80%まで減額できる大きな節税手段です。制度の有無によって相続税の金額に大きな差が出る可能性もあります。

ただし、適用には細かな要件があり、書類の不備があると特例を受けられないこともあるため、注意が必要です。また、小規模宅地等の特例を使って相続税が0円になる場合でも、原則として相続税申告が必要です。土地がある相続では、評価額と特例の可否を早めに確認しましょう。

手続きに不安がある場合は、相続税に詳しい税理士に相談しても良いでしょう。専門家のサポートを受けることで、適切な申告と節税対策を進めることができます。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。