相続税や贈与税を一括で支払うのが難しい場合に、分割払いが認められる「延納」という制度。

ただし、延納は誰でも簡単に利用できるわけではありません。制度を利用するには4つの要件をすべて満たす必要があり、利子税がかかるなどの注意点もあります。手続きも複雑なため、事前に内容をしっかり確認することが重要です。

この記事では、延納の概要や適用要件に加え、利子税の計算、延納期間、手続きの流れや必要書類について解説していきます。

延納とは

延納は、相続税や贈与税などを年賦で納付できる制度です。条件を満たすことで、相続税は5~20年、贈与税は5年以内の分割払いが可能となります。

ただし、延納は誰でも自由に使える制度ではなく、「現金で一括納付するのが困難である」といった事情が必要です。また、すべての申請が認められるわけではありません。

詳細については国税庁が公開している以下の資料も参考になります。

>>国税庁「相続税・贈与税の延納の手引」

>>国税庁「相続税の延納」

※この記事では主に相続税に関する延納について説明します。

相続税の延納はどのようなときに使う?

相続税法では、納付は「原則として現金による一括納付」と定められています(平成29年以降、クレジットカード納付も可能)。

ただし、次のようなケースでは一括納付が難しくなるため、延納の利用を検討するとよいでしょう。

- 相続税が高額になる

- 財産の大半が不動産など換金しにくい資産である

- 相続財産の売却が納付期限に間に合わない

- 現金や預貯金がほとんどなく、自己資金も不足している

これらのような場合に対応するため、延納制度が設けられています。

なお、申告期限を過ぎた場合に課される加算税や延滞税は、延納の対象には含まれません。

相続税の延納に必要な4つの条件

相続税の延納を利用するには、4つの条件をすべて満たす必要があります。それぞれの要件について詳しく見ていきましょう。

相続税額が10万円を超えていること

延納が認められるのは、相続や遺贈で財産を取得した各相続人や受遺者が負担する相続税が10万円を超える場合です。家族全体の合計額ではなく、個人ごとの相続税額で判断されます。

納期限までに一括納付が困難であること

延納の2つ目の条件は、法定納期限(相続開始から10か月以内)までに相続税を金銭で一括納付できないことです。ただし、自己都合による分割払いは認められません。相続人自身の財産を含めても納付が困難であり、生活費や事業資金への影響が考慮される場合に限られます。

延納を検討する前に納付期限を確認したい方は、相続税申告・納付の期限も参考になります。

必要書類を期限内に提出すること

延納を申請するには、相続税の申告期限までに所定の申請書と添付書類を税務署に提出しなければなりません。延納を希望する相続人ごとに書類が必要となるため、家族全員で申請する場合は全員分の提出が必要です。

担保を提供すること

延納する税額と利子税に相当する財産を、担保として提供しなければなりません。延納は国への借入れとみなされるため、原則として担保の提出が求められます。ただし、延納税額が100万円未満かつ延納期間が3年以下であれば、担保は不要です。

担保として認められる財産

担保として認められるのは、以下のような財産です。

- 国債や地方債

- 税務署が適当と認めた有価証券

- 土地や建物、船舶、自動車(保険加入が必要)

- 税務署が認めた保証人の保証

相続財産や自己資産のほか、第三者の同意があればその財産でも担保提供が可能です。

担保として認められない財産

以下の財産は担保として使用できません。

- 法律上担保権の設定や処分ができない財産

- 所有権争いのある相続財産

- 売却困難な財産

- 共有財産の持分(全員の同意がない場合)

- 延納税額全体をカバーしない担保

- 担保の存続期間が延納期間より短い場合

これらは、税務署が延納税額を確実に回収できないと判断するため、適切な担保に変更するよう求められることがあります。

相続税の延納を利用する際の注意点

延納には支払いを伸ばせる一方で、利子税がかかります。

延納中は納める相続税に対し、利子税という形で利息のような負担が発生します。この利子税は年ごとに見直される固定金利で、金利が高い時期に延納を選ぶと、その分負担も大きくなります。

延納と借入、どちらが経済的かを比較した上で判断することが重要です。

延納時にかかる利子税の計算方法

相続税を延納する場合、延納額に応じて利子税が発生します。利子税の金額は、不動産の占める割合や財産の種類により異なります。

特に、一定の基準金利(延納特例基準割合)が7.3%を下回る場合には、特例割合という利率が適用されます。この仕組みは、市場の実勢金利との乖離を防ぐために設けられています。

利子税の計算には、毎年変動する「延納特例基準割合」を用いるため、最新情報を確認することが重要です。

【参考】令和5年1月1日時点の延納特例基準割合は0.9%であり、この場合の特例割合(年利)は以下のように定められています(詳細は国税庁サイトを参照)。

延納特例基準割合とは

延納特例基準割合とは、各分納期間の開始の日の属する年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の11月30日までに財務大臣が告示する割合に、年0.5パーセントの割合を加算した割合をいいます。

年ごとにこの割合は変動するため、該当年度の延納を検討する際は、相続開始年に応じた最新の数値を確認してください。

【参考】過去の主な基準割合

平成31年〜令和元年:1.6%

令和2年:1.6%

令和3年:1.0%

令和4年:0.9%

最新情報は、税務署または国税庁の公式サイト「相続税の延納」や「延滞税の割合」で確認できます。

相続税の延納期間

相続税を延納できる期間は、相続財産に占める不動産の割合や、延納対象の財産の種類によって異なります。

たとえば、取得した財産のうち不動産の割合が80%で、その不動産に対する相続税を延納したい場合、不動産の割合が一定以上であることで延納期間が長くなる可能性があります。

ただし、延納税額が150万円未満(条件により200万円未満)であれば、次の計算式で上限年数が決まります。

延納期間=延納税額 ÷ 10万円(1未満の端数は切り上げ)

例えば延納税額が100万円なら【100万円 ÷ 10万円=10】となり、延納期間は11年となります。

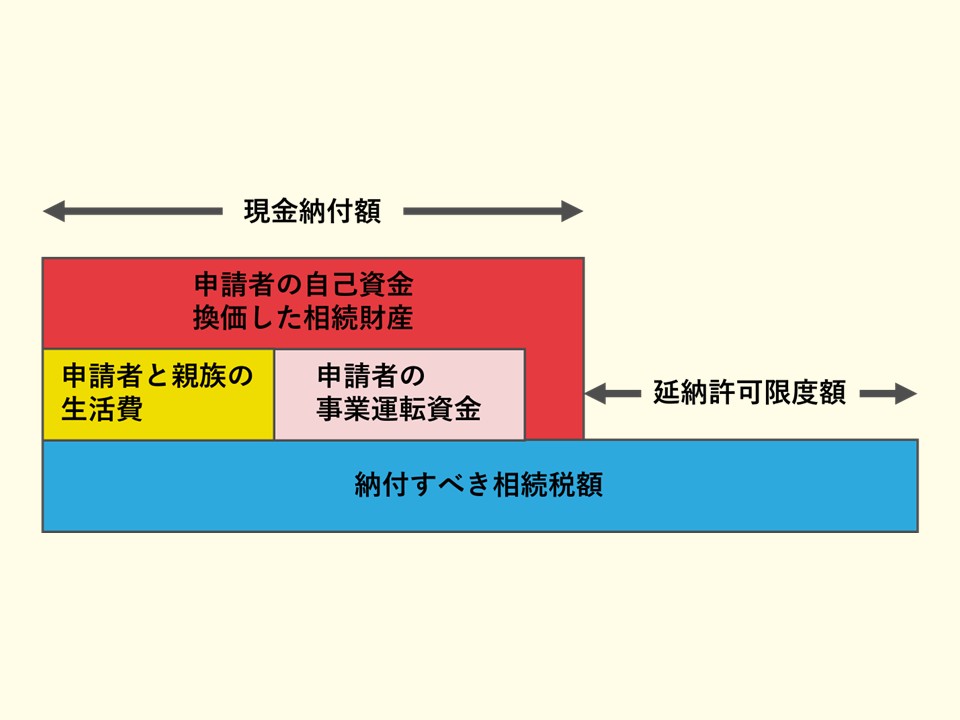

延納できる金額(延納許可限度額)の求め方

相続税のうち延納が認められる金額は「延納許可限度額」と呼ばれ、一定の基準に基づいて算出されます。

【延納許可限度額】

(延納許可限度額)=(納付すべき相続税額)ー(現金納付額)

具体的な計算式は国税庁のサイトで示されています。

計算式は複雑なため、以下の図もご参照ください。

相続税の延納申請の手順と必要書類

延納を希望する場合は、申請手続きを行い、税務署の審査を受ける必要があります。審査は原則、提出日から3か月以内ですが、災害等により最長6か月まで延長されることもあります。

延納が認められれば、税額に応じた年数で分割納付となります。却下された場合は、金銭一括納付または物納に切り替えることになります(物納については次項で解説します)。

延納申請に必要な書類

延納の申請には複数の書類が必要で、作成には専門的な知識が求められます。延納を希望する際は、相続税に詳しい税理士への相談をおすすめします。

延納申請書

延納の申請に用いる基本書類で、延納額の内訳や分割納付の計画などを細かく記載します。

金銭納付困難理由書

金銭で一括納付できない理由を具体的に説明する書類です。相続財産の内容や自己資産、生活費などを記入し、学費や医療費の証明書類も添付が求められます。

各種確約書

税務署からの求めに応じて必要書類を提出することを約束する書類です。たとえば、担保に不動産を提供する場合、その抵当権設定に関する対応を記します。

延納申請書別紙

担保の内容を記載する書類で、土地や建物、有価証券、保証人などの種類ごとに様式が異なります。以下のような書類を添付する必要があります。

担保となる財産と主な添付書類:

土地:登記事項証明書、固定資産税評価証明書、抵当権設定登記承諾書、印鑑証明書

建物:上記に加え、質権設定に関する書類、保険証券の写しなど

国債:登録済通知書

延納が却下された場合の対応(物納への移行)

延納申請が認められなかった場合は、相続税を金銭以外の財産で納める「物納」に切り替えることが可能です。

物納は相続税に限り認められた制度で、延納でも納付できないと判断された場合に限り利用できます。

なお、令和7年4月1日以後相続開始に係る申請分から物納許可限度額等の計算方法が変わっています。(参考:国税庁サイト)

物納には財産の種類や優先順位に関する条件があり、判断は非常に難しいため、必ず相続に詳しい税理士に相談してください。

おわりに

相続財産の多くが不動産で構成されている場合など、相続税を一括で納めるのが難しいときには、延納を活用すれば年賦での納税が可能です。

ただし、延納の申請には多くの書類が必要で手続きも複雑です。誤りがあると延納が認められない場合もあるため、専門知識のある税理士への相談も検討しましょう。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。