相続税の税務調査について不安や疑問を抱いていませんか。

税務署への適切な申告や、事前の準備をしっかり行えば、調査のリスクを下げることができます。

また、万が一調査が実施されたとしても、必要な対応と準備をしておけば、スムーズに終わらせることが可能です。

この記事では、相続税の税務調査の事前対策を解説していきます。

- 相続税の税務調査とは:調査の内容、実施される確率、時期の目安

- 税務調査の対象になりやすいケース

- 調査を回避するためにできる対策

さらに、すでに税務調査を受けることが決まった方に向けては、以下の点についても説明します。

- 事前に準備すべきこと

- 調査の場所や確認される書類

- 当日の調査の進み方

- よく聞かれる質問の内容

この記事を読むことで、申告前の方は税務調査を避けるための準備ができ、すでに調査が決まっている方も落ち着いて対応できるようになるでしょう。

相続税の税務調査とは

まずは、相続税に関する税務調査とはどのようなものか、また調査が行われる可能性など、基本的な情報から解説していきます。

調査の概要

相続税の税務調査は、相続税の申告内容が正確かどうかを税務署が確認するために行うものです。

税務署は、相続に関するさまざまな情報を把握しています。たとえば、

- 預貯金の取引履歴

- 不動産の所有状況

- 株式や債券の保有記録

- 生命保険の契約内容

といった情報をもとに、申告された内容との間に不一致がないかを確認します。疑問がある場合に、税務調査が実施されます。

調査には2つの形式があります。

任意調査

任意調査は、あらかじめ税務署から連絡があり、調査の日程を調整したうえで実施されます。

調査は、被相続人が最後に暮らしていた自宅で行われることが一般的です。

できるだけ多くの相続人が同席し、税理士が立ち会うことも可能です。

当日は、税務署員の質問に相続人が回答し、通帳や権利証などの資料を確認することがあります。

プライバシーのない部屋まで立ち入られるようなことは基本的にありませんので、過度に心配する必要はありません。

なお「任意」とされていますが、実際には拒否は難しく、強く断った場合には次の「強制調査」へと移行する可能性があります。

強制調査

強制調査は、任意調査を拒否した場合や、明らかに悪質な申告が疑われる場合に実施されます。

事前の連絡はなく、自宅などへ突然立ち入って調査が行われます。

映画やドラマで見かける「マルサ」(国税局査察部)のような調査が行われることもありますが、実際に強制調査まで発展する例はごくわずかです。

通常は任意調査で問題が解決するため、過度に心配する必要はありません。

税務調査が行われる確率はおよそ2割

税務調査は、所得税や法人税、贈与税などあらゆる税目に対して行われますが、特に相続税については調査の頻度が高く、申告件数の約2割、つまり5件に1件の割合で調査が実施されています。

相続税は金額が大きくなりやすく、申告漏れがあった場合の影響が大きいため、重点的に調査されやすい傾向にあります。

また、相続は人生で何度も経験するものではなく、申告に慣れていない方が多いため、間違いも起きやすいとされています。

実際に調査が行われた場合、約8割のケースで申告漏れが見つかり、追徴課税が課されているのが現状です。

つまり、相続税の税務調査は特別なことではなく、申告ミスが多いことを前提に注意深く準備する必要があります。

税務調査が入る時期は申告の翌年か翌々年の8〜11月

税務調査が行われる時期はある程度決まっており、多くは相続税の申告を行った翌年または2年後の8月から11月の間に集中しています。

これは税務署の人事異動が7月にあるためで、新しい担当者がその後1年をかけて調査にあたる流れがあるためです。

ただし、この時期以外に調査が行われる場合もありますし、3年後以降に連絡が入るケースもごくまれにあります。

とはいえ、申告から2年が経過し、11月を過ぎても税務署から連絡がなければ、その後に調査を受ける可能性はかなり低いと考えてよいでしょう。

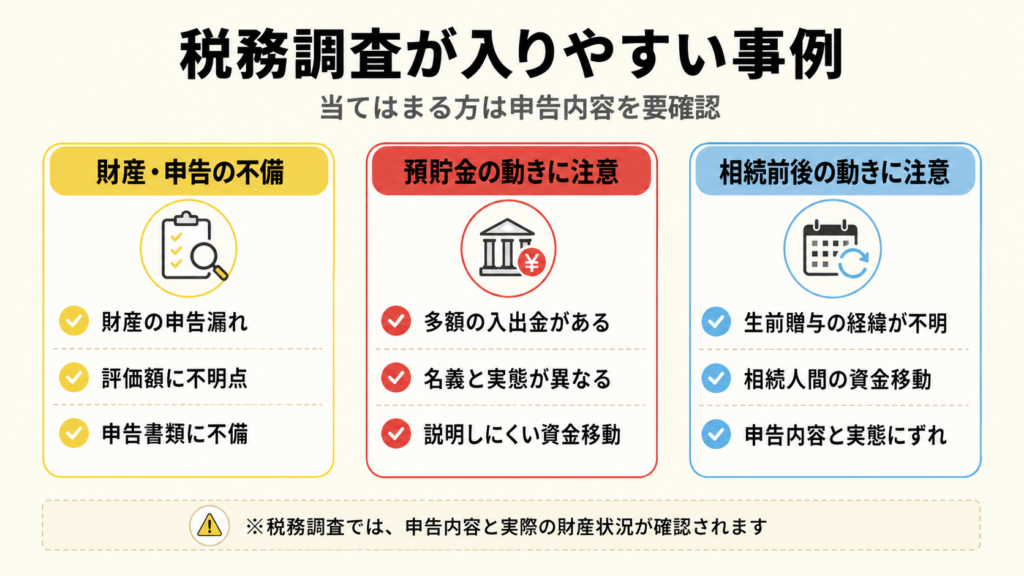

税務調査が入りやすい事例10選

相続税の税務調査は、税務署が申告内容に疑問や不審を感じたときに行われます。

特に「財産を少なく申告しているのではないか」「資産を隠しているのではないか」と疑われた場合は、調査の対象となる可能性が高くなります。

ここでは、税務調査が入りやすい具体的な例を紹介します。

申告書に不備があるケース

申告書に計算ミスや記載ミス、必要書類の添付漏れがあると、税務署は調査を行うことがあります。

税務署は被相続人の預金残高、不動産、保険契約などの情報を把握しており、それらと申告内容に食い違いがあれば、ミスや財産隠しを疑われることになります。

相続財産の総額が大きい場合

相続財産が2億円以上ある場合、税務調査の確率が高まると言われています。

財産の金額が大きいほど、申告ミスや評価の見落としが生じやすくなるためです。

たとえば、不動産や証券、美術品などの評価誤り、または意図的な申告漏れが疑われることがあります。

税務署は富裕層に関する情報を把握しており、慎重に調査を行うと言われています。

財産ごとの評価方法を確認したい方は、相続税申告で必要な財産評価方法もあわせてご覧ください。

預貯金や現金が多く、出入金が頻繁だった場合

不動産中心の相続よりも、預貯金や現金が多い相続の方が調査対象になりやすい傾向があります。

特に、生前の預金の出入りが頻繁だった場合は、財産の移動や贈与があったのではないかと疑われます。

預貯金は金額が明確であるため、申告漏れを確認しやすく、調査が入りやすい財産のひとつです。

また、貸付金は返済されていなくても債権として相続財産に含まれるため、申告漏れがあると追徴課税の対象になります。

現金を相続する際の申告漏れリスクを知りたい方は、現金を相続するときの注意点もご覧ください。

名義預金や暦年贈与が多くある場合

被相続人の配偶者や子ども、孫などの資産状況に不自然な点があると、税務調査の対象になることがあります。

特に多いのが、「名義預金」と「暦年贈与」に関するケースです。

名義預金とは、被相続人が配偶者や子ども、孫の名義で作った口座で、通帳や印鑑を被相続人が管理していたり、名義人が自由に出金できないようなものを指します。

このような場合、名義が異なっていても実質的には被相続人の財産とみなされ、相続税の対象になります。

また、専業主婦の妻や学生の子どもなど、収入が少ない人の預金額が多い場合も、名義預金や生前贈与を疑われやすくなります。

さらに、故意に隠したと判断されれば、重加算税の対象となることもあります。

暦年贈与では、年間110万円までの贈与は非課税となるため、複数年にわたって少額ずつ贈与する方法が利用されます。

ただし、同額の贈与を毎年繰り返していると、「初めからまとめて贈与する予定だった」と見なされ、一括贈与とされて贈与税を課される可能性があるため、注意が必要です。

借入金が多いのに対応する財産が見当たらない場合

被相続人が金融機関などから多額の借り入れをしていたにもかかわらず、対応する資産(不動産や設備など)が申告されていない場合も、調査の対象になります。

これは、相続人がすべての財産を把握できておらず、申告が漏れている可能性があると判断されるためです。

相続人名義の証券口座に多額の残高がある場合

相続人名義の証券口座に、収入に対して明らかに多い残高がある場合も、税務署から実質的に被相続人の財産ではないかと疑われます。

特に、配当金が被相続人の口座に振り込まれていたり、被相続人がその口座を使っていた形跡があると、相続財産と認定され、追徴課税の対象となることがあります。

生前に不動産収入や株式の売却があったにもかかわらず申告額が少ない場合

被相続人が生前に家賃収入や株式譲渡などで一定の利益を得ていた場合、その内容に対して申告が少ないと、税務調査の対象となることがあります。

実際には利益があったのに申告されていないと判断されると、過少申告として追徴される恐れがあるため、注意が必要です。

海外に資産を持っている場合

相続財産に海外の金融商品や外国債券などが含まれていると、税務調査の対象となりやすくなります。

近年は海外投資が増加しており、税務署も国外資産の把握に力を入れています。

特に、海外への送金や海外からの入金が1回100万円を超えると、金融機関から税務署に「国外送金等調書」が提出されます。

これにより、申告内容と把握された情報に差があると、調査が入る可能性が高まります。

家族に多額の資産がある場合

被相続人本人ではなく、家族名義の預金や資産であっても、収入に対して不自然に多い残高がある場合には、税務調査の対象となることがあります。

これは、被相続人から生前に贈与を受けていた可能性があると見なされるためです。

贈与税を正しく申告していれば問題ありませんが、申告漏れがあると追徴課税の対象になります。

無申告である場合

相続税が発生しないと判断して申告を行わなかった場合でも、税務調査が入る可能性はあります。

相続税には、「3,000万円+600万円×法定相続人の数」の基礎控除や、「配偶者の税額軽減」などの特例がありますが、それらを正しく適用していなければ、実際には課税対象になることもあります。

また、相続財産の把握が不十分で、見落としていた財産を含めると相続税が発生するケースもあります。

「申告が不要だと思っていた」場合でも、税務署が疑問を持てば調査が行われることがあります。

税務調査を避けるための3つの対策

「税務調査を受けた人の約8割が追徴課税された」と聞くと、不安になる方も多いでしょう。

この章では、税務調査をできるだけ避けるために有効な5つの方法をご紹介します。

調査を完全に防ぐことはできませんが、リスクを減らすことは可能です。

正確な申告を心がける

まず大前提として、相続税を正しく申告することが最も重要です。

特に、以下の2点に注意して申告を行いましょう。

・被相続人の財産を調査・把握して見落としを防ぐ

・計算ミスがないように何度も確認する

なお、相続税の申告漏れは、被相続人の財産を遺族が把握していないことが主な原因です。

家族も知らなかった口座や高額な収集品、貸し借り、賃貸収入などがあった場合、見落とすリスクが高まります。

生前から被相続人の財産状況を家族が共有しておくことで、申告漏れを防ぐことができます。

生前贈与は証拠を残しておく

相続税対策として生前贈与を活用する場合は、「贈与であることを証明できる記録」を残すことが重要です。

現金の手渡しは証拠が残らず、税務署に不審を抱かれやすくなります。

贈与は銀行振込で行い、贈与契約書を作成するなど、形として残る記録を保管しておきましょう。

相続に関するやり取りは記録しておく

遺産の分割について話し合った内容は、口頭だけで済ませず、書面やメモなどで記録を残すことが大切です。

誰がどの財産をどのくらい相続したかによって、納める相続税額が決まります。

やり取りの記録があれば、適正に申告・納税した証拠となり、税務署からの疑念を防ぐことにつながります。

税務調査を受けることになった場合の対応方法

正確に申告したつもりでも、税務調査が実施されることはあります。

そのようなときは、不安に思わず、冷静かつ誠実に対応することが重要です。

ここでは、税務調査に備えるために必要な準備や対応方法を解説します。

調査前に準備しておくべきことと必要書類

税務調査が決まると、税務署から連絡が入ります。

税理士に申告を依頼していた場合はその税理士へ、相続人自身で申告していた場合は相続人本人に通知が届きます。

通知を受けたら、調査日までに以下の準備を行いましょう。

申告内容の再確認

まず、提出した申告書に記載ミスや見落としがないかをもう一度確認します。

計算の誤りや記入漏れがないかを細かく見直しましょう。

税理士に依頼していた場合は、同じ税理士と一緒に内容をチェックすることが望ましいです。

自分で申告していた場合でも、必要に応じて相続税に詳しい税理士に相談し、立ち会いを依頼することができます。

財産の再確認

相続財産に含め忘れているものがないかを見直すことも重要です。

自宅や金庫、書類などを丁寧に確認し、以下のような項目が見落とされていないかを確認しましょう。

・タンス預金や隠し持っていた現金

タンス預金がある場合の注意点は、タンス預金が税務署にばれるリスクも参考になります。

・名義預金

・美術品、骨董品、宝飾品

・生命保険金

・未返済の貸付金や売掛金などの債権

・別荘地や山林など、自宅以外の不動産

・亡くなる3年以内の生前贈与財産(相続税の対象になる)

証拠書類の準備

税務署に提出した申告内容が正確であることを証明できるよう、関係書類を整えておきましょう。

主な準備書類は以下のとおりです。

- 相続税申告書に使用した資料の原本

- 被相続人のすべての預金通帳

- 相続人の預金通帳

- 不動産に関する権利証や購入時の書類

- 相続人の認印

ここまで準備が整えば、落ち着いて調査当日を迎えることができるでしょう。

税務調査で確認される内容と場所について

実際の税務調査では、以下のような確認が行われます。

- 相続人に対する国税調査官からの質問

- 預貯金通帳など、提出された資料の現物確認

- 金庫やタンス、物置など、貴重品が保管されている場所の現地確認

調査の際、被相続人が生前に使っていた部屋や金庫などは、調査官から開示を求められることがあります。

「鍵が見つからない」「部屋が散らかっている」などのトラブルを避けるために、事前に鍵の確認や整理整頓をしておくとよいでしょう。

調査の場所は、被相続人が生前に住んでいた自宅で行われることが多いです。

ただし、自宅が売却されていたり存在しない場合は、相続人の自宅など、財産を保管している場所で調査が行われます。

調査の進み方とその際の注意点

税務調査の流れは、以下のような手順で進みます。あわせて注意点も確認しておきましょう。

調査前

・税務署から相続人または税理士へ電話で連絡が入り、調査の実施を伝えられる

→ 日程を相談して調査日を決定

<注意事項>

・調査を断ることは原則できません

・できる限り相続人全員が立ち会いましょう

・税理士がいれば一緒に同席します

・申告を自分で行っていた場合でも、このタイミングで税理士に依頼することが可能です

→「相続税に詳しい税理士」を選んだほうが良いでしょう

・申告書の再確認と再計算を行い、必要に応じて税理士と一緒に見直します

・書類や資料の準備もこの段階で整えておきます

調査当日(一般的なスケジュール例)

■参加者

・国税調査官2名(質問担当と記録担当)

・相続人(可能であれば全員ですが、国税調査官から指示があります)

・税理士(依頼していれば同席)

■調査の流れ

10:00 調査官が訪問し、調査開始

・口頭による質問調査

→税務署のマニュアルに基づき、さまざまな質問がされます(詳細は「4-4」を参照)

12:00 昼休憩

→調査官は外で食事をとるため、食事の用意は不要

13:00 調査再開

・資料と財産の現物確認

→通帳や保管物、貴重品などを実際に確認

<注意点>

・準備した資料は、求められたもののみ提出しましょう

・見せるよう求められた部屋や金庫を隠すと印象が悪くなります。できる限り協力する姿勢を見せましょう

・調査官による指摘や追加質問

→不明点や申告漏れがあれば、その場で説明や資料の提出を求められます

・質疑応答の記録確認と署名押印

→当日のやりとりは書面にまとめられ、相続人が内容を確認して署名・押印します

<補足>

・この記録は証拠として扱われる場合もあるため、税理士が同席している場合は内容を確認してもらいましょう

15:00~17:00ごろ 調査終了

※一般的には1日で終了しますが、調査項目が多い場合は別日での追加調査が行われることもあります。

税務調査でよく聞かれる質問とは

税務署では、調査時に使用する専用のマニュアルがあり、調査官はそれに基づいて質問を行います。

ここでは、実際の税務調査でよく問われる内容を紹介します。

調査が決まった際には、以下のような質問に備えてあらかじめ回答を準備しておくと、落ち着いて対応しやすくなります。

【被相続人に関する質問】

<基本情報>

- 被相続人の出身地、職業、趣味について

- 結婚歴や時期、家族構成について

<収支や財産の形成状況>

- 収入源(事業収入、家賃、配当など)

- 相続財産をどのように築いたか(事業、過去の相続など)

- 取引していた金融機関と支店名(過去の利用も含む)

- 生活費や趣味・医療費などの支出状況

- 直前の大きな支出とその内容

- 投資状況(証券会社、口座、金額、種類など)

- 生前の贈与や寄付の有無(相手、金額、時期など)

- 日記や家計簿の有無

- 亡くなったときの状況(入院していた場合は病院名や期間など)

- 介護費用や医療費の支払い状況

- 財産の管理状況(通帳・印鑑・契約書などを誰が管理していたか)

- 印鑑の現物確認(押印が本人のものか確認)

- 貸金庫の有無

<家族に関する内容>

- 配偶者や子どもの年齢、学歴、職業

- 配偶者や子どもの資産状況

【相続人に関する質問】

<基本情報>

- 出身校、職業、住所など

<金融・資産について>

- 取引のある金融機関と支店名(過去の利用も含む)

- 相続税を納税した金融機関と支店名

- 投資の有無(証券会社、口座、投資額など)

- 自宅や不動産の購入・売却金額(過去の物件も含む)

- 生前贈与の有無とその内容(時期・金額など)

- 貸金庫の保有状況

- 税理士との関係(依頼経緯など)

<家族に関する内容>

- 配偶者や子どもの年齢、学校、職業

このような質問に対してあらかじめ情報を整理しておけば、調査当日に落ち着いて対応することができます。

申告漏れが見つかった場合のペナルティについて

税務調査の結果、申告内容に漏れがあると判明した場合は、修正申告を行う必要があります。

加えて、状況に応じて3種類のペナルティが課される可能性があります。

【3つの主なペナルティ】

・延滞税:納付が遅れたことに対する利息的な性格の税金

・加算税:適切に申告しなかったことへの制裁的な税金

・刑事罰:悪質な脱税行為に対する刑法上の処分

申告漏れがあった場合の時効やペナルティを詳しく知りたい方は、相続税の時効とペナルティをご確認ください。

以下、それぞれの内容を説明します。

延滞税

延滞税は、納税期限を過ぎてしまった場合に課せられるものです。

相続税の申告と納税は、相続の開始を知った日から10か月以内に行う必要があります。

申告漏れがあったことで、この期限を過ぎて税金を納めることになる場合、延滞税が発生します。

延滞税の税率は次の2段階に分かれており、年ごとに変動します。

参考:No.9205 延滞税について

加算税

加算税は、本来の税額を正しく申告しなかったことに対する罰則的な意味合いの税金で、状況によって3種類に分かれます。

無申告加算税

申告期限までに申告をしなかった場合に課されます。

うっかりしていたり、申告が不要だと思っていた場合でも対象になります。

税率は、50万円までは15%、超える部分には20%が加算されます。

過少申告加算税

申告はしたものの、相続税の金額が実際より少なかった場合に課されます。

財産の評価や計算に誤りがあったケースなどが該当します。

修正後の税額に対して、基本10%(期限内申告税額と50万円のいずれか多い額を超える部分は15%)の加算税がかかります。

重加算税

意図的に財産を隠したり、過少に申告するなど、悪質な行為があった場合に適用されます。

最も重い加算税であり、無申告の場合は40%、過少申告の場合は35%が加算されます。

刑事罰

財産を故意に隠したり、少なく偽って相続税を逃れようとした場合、脱税として刑事罰の対象となることがあります。

相続税法第68条では、「偽りその他不正の行為により相続税または贈与税を免れた者」は、10年以下の懲役または1,000万円以下の罰金が科されると定められています。

このように、意図的な不正があると重い処分が下される可能性があるため、正確で誠実な申告が何より重要です。

おわりに

この記事では、相続税の税務調査について、その基本的な仕組みから、調査が入りやすいケース、回避のための対策、そして調査が実施された場合の対応方法まで幅広く解説しました。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税申告や税務調査など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。