相続税には、相続人によって納税額を2割加算しなくてはいけない制度があります。相続税は金額的にも多額になるケースも多く、2割の加算はとてもインパクトが大きいでしょう。もし、この2割加算について知らずに申告してしまうと、加算税や延滞税などのペナルティが課される可能性もあります。まずは、この2割加算の仕組みについて解説し、どのような人が対象となるのか、どのように計算するのかを解説していきます。

相続税の2割加算とは?

相続、遺贈などの贈与によって財産を取得した人が、亡くなった方(被相続人)の「一親等の血族」および「配偶者」以外の人である場合には、相続税額にその20%を加算しなくてはいけない制度のことを指します。

参考:国税庁サイト

2割加算の趣旨は?

被相続人と血縁関係が近い人と遠い人、または血縁関係のない人が同じ相続税額を支払うのは不公平だと考えられるためです。さらに、孫が財産を取得することで、相続税が1回分飛ばすことができるため、この2割加算の制度によって相続税負担の調整を図る目的もあります。

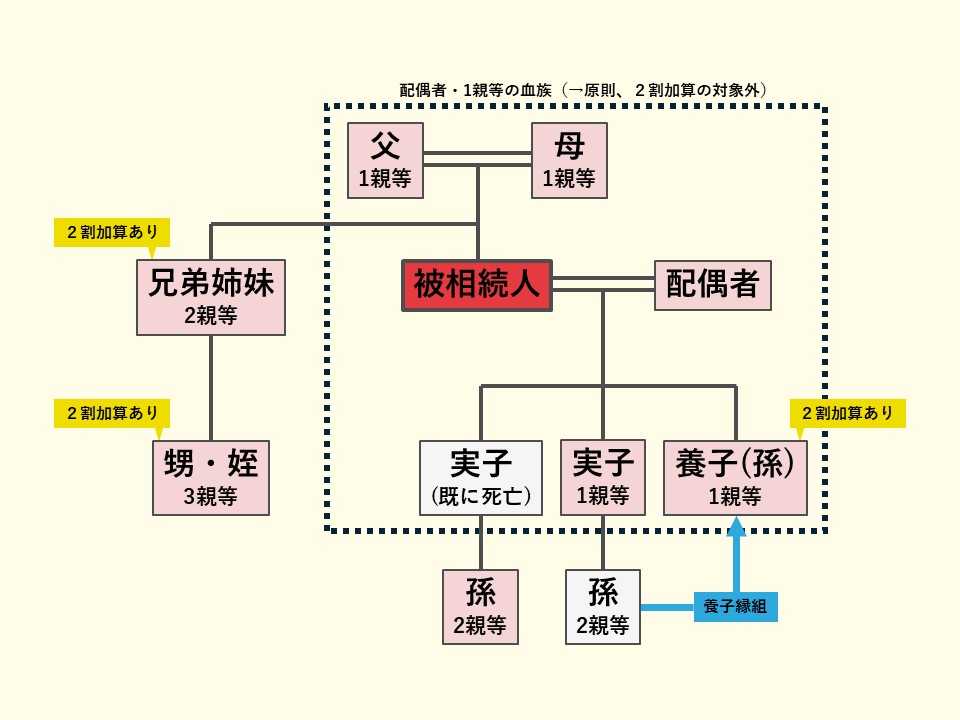

2割加算の対象者とは

2割加算の対象者には、以下の人々が含まれます。

- 兄弟姉妹

- 甥

- 姪

- 祖父母

- 代襲相続人ではない孫

- 被相続人の養子となった孫

- 内縁の夫や妻

- 法定相続人以外の人など

2割加算の非対象者

2割加算の対象にならない方は次の通りです。

- 1親等の血族(父母や子ども)

- 配偶者

- 子の代襲相続人

- 孫以外の養子

- 4の代襲相続人

「代襲相続」とは、本来相続人となるべき人が被相続人の死亡時にすでに亡くなっている場合に、その子などが代わりに相続人となることを指します。上記1~5に該当しない人、つまり被相続人の祖父母、兄弟姉妹、甥、姪、孫、その他の人が2割加算の対象者となります。

注意が必要なのは「孫」の扱いです。

相続開始時に被相続人の子が既に死亡していて、その孫が代襲相続人となっている場合は、3の代襲相続に該当するため「2割加算の対象外」となります。しかし、被相続人が孫を養子にしている場合(孫養子)は、2割加算の対象者となります。また、この孫養子の親(被相続人の実子)が相続開始時点で亡くなっていた場合、その孫養子は代襲相続人となり、結果として2割加算の対象外となります。

相続税の2割加算の計算方法

計算式はとてもシンプルで以下の通りです。

加算金額=各人の税額控除前の相続税額×0.2

なお、そうぞくんでは自動で2割加算が計算されますのでご安心ください!

相続税の計算はこちらの記事を参考にしてください。

2割加算せずに申告した場合

2割加算を行わずに相続税を申告した場合、加算税や延滞税などのペナルティが課される可能性があります。税務調査で2割加算を適用していない場合、納税額に対して「10%(追加納付税額が「期限内に申告した税金」または「50万円」のいずれか多い金額を超える部分については15%)」が加えられる可能性があります。

延滞税の計算は次の式で行います。

納税額(1万円未満切り捨て)×延滞税の割合×滞納日数(納税期限の翌日から完納までの日数)÷365

(100円未満の端数は切り捨て、全額が1,000円未満の場合は全額切り捨て)

延滞税の割合は年や期間によって異なります。

また、申告漏れがある場合には「過少申告税」、不正があった場合には「重加算税」が課されることもあります。

相続税は基本的に現金で一括納付する必要があり、2割加算が適用されるとさらに多くの現金を用意しなければなりません。加えて、ペナルティが課されると負担が一層増えるため、2割加算を忘れずに正確に計算することが重要です。

おわりに

2割加算の計算はシンプルであるため、難しくはないと思います。

ただし、対象者の判定を誤ると過少申告や申告漏れにつながる可能性があります。

そのため、2割加算の計算漏れがないように特に注意しましょう。

また、生前贈与など相続税対策なども進めながら、早めの対策が節税につながりますので、専門家への相談も含めて検討をおすすめします。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

遺言作成や相続税対策など、もし不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。