相続が発生したとき、最初に確認すべきことの一つが「相続税申告が必要かどうか」です。

相続税は、相続した人全員に必ずかかる税金ではありません。亡くなった方の財産、債務、葬式費用、生前贈与などを整理したうえで、正味の遺産額が基礎控除額を超えるかどうかで判断します。

この記事では、相続税の申告義務があるかどうかを自分で確認する方法、申告不要と判断しやすいケース、納税額が0円でも申告が必要になるケースをわかりやすく解説します。

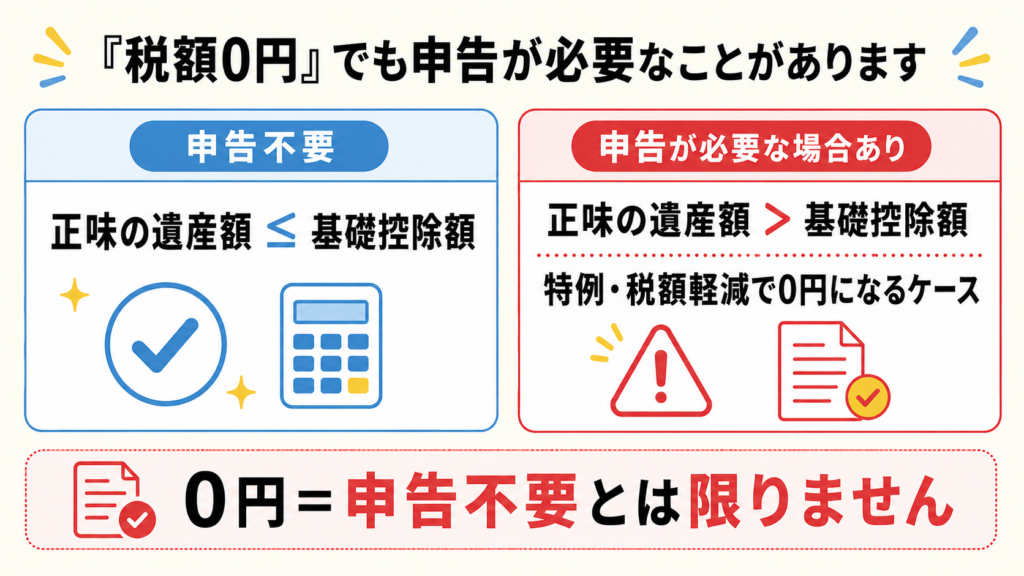

結論:正味の遺産額が基礎控除額以下であれば、原則として相続税申告は不要です。一方で、基礎控除額を超えているものの、小規模宅地等の特例や配偶者の税額軽減を使って納税額が0円になる場合は、申告が必要になることがあります。

この記事でわかること

・相続税申告が必要になる条件

・基礎控除額の計算方法

・相続税申告が不要になるケース

・納税額が0円でも申告が必要になるケース

・「相続についてのお尋ね」が届いたときの考え方

・申告期限と提出先の基本

・申告が必要かわかった後に進めるべき手続き

相続税の申告義務とは?

相続税の申告義務とは、相続や遺贈によって財産を取得した人が、相続税申告書を税務署に提出しなければならない義務のことです。

国税庁では、相続や遺贈によって取得した財産などの価額の合計額から、債務や葬式費用などを控除し、一定の贈与財産を加算した金額が基礎控除額を超える場合に、相続税の申告と納税が必要になると説明しています。

国税庁|No.4102 相続税がかかる場合

つまり、相続税の申告義務を判断するときは、単に「預金がいくらあるか」「不動産があるか」だけではなく、次のような項目を整理する必要があります。

- 現金、預金、不動産、株式、生命保険金などの財産

- 借入金、未払医療費、未払税金などの債務

- 葬式費用として差し引ける支出

- 相続時精算課税による贈与財産

- 相続開始前の一定期間内に受けた暦年課税の贈与財産

- 法定相続人の人数

申告が必要になりそうな場合は、必要書類・財産評価・申告書作成までの流れを確認しましょう。

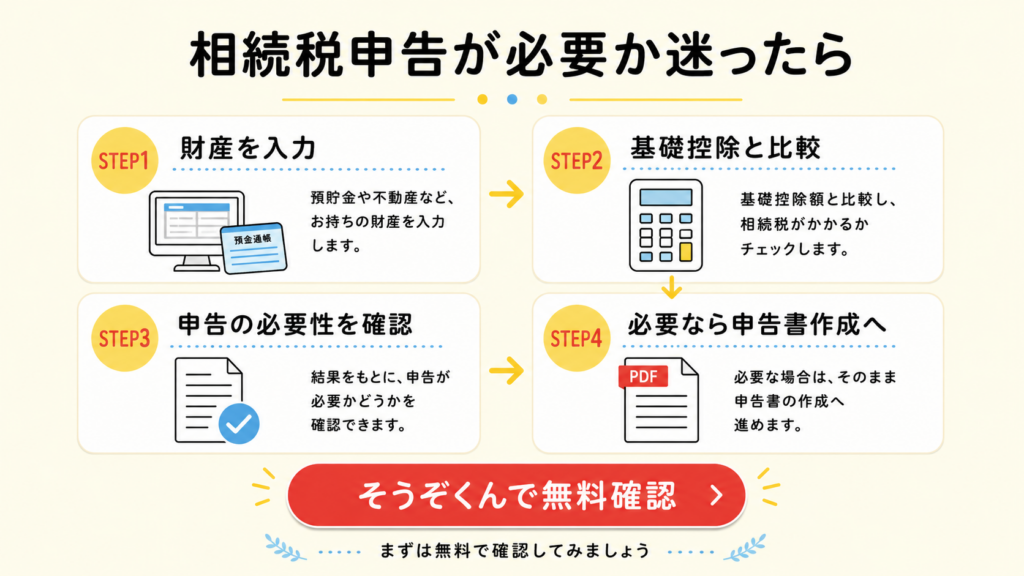

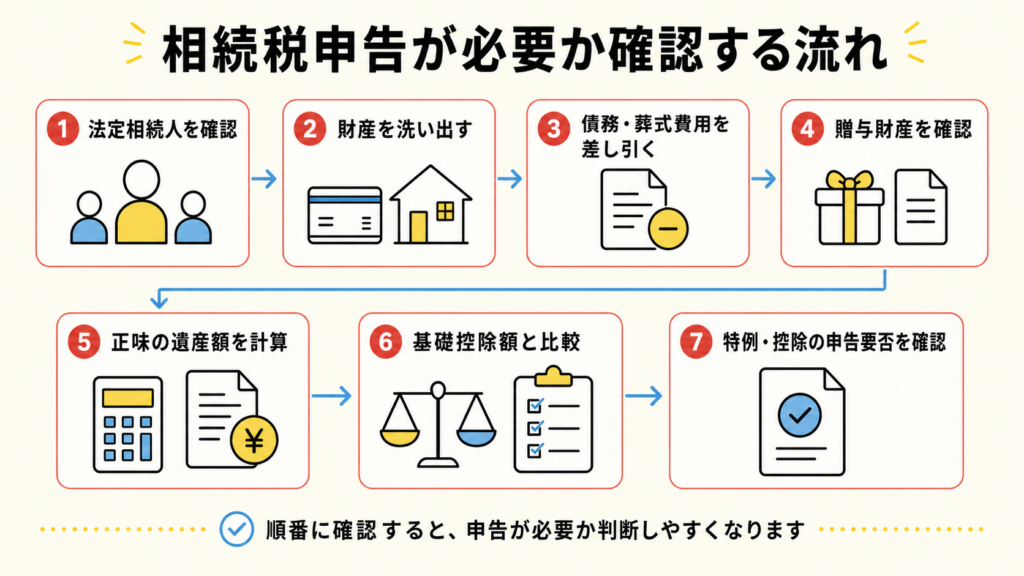

相続税申告が必要かどうかの判定フロー

相続税申告が必要かどうかは、次の順番で確認すると整理しやすくなります。

- 法定相続人を確認する

- 相続財産を洗い出す

- 債務と葬式費用を確認する

- 加算対象になる贈与財産がないか確認する

- 正味の遺産額を計算する

- 基礎控除額と比較する

- 特例や控除を使うために申告が必要なケースか確認する

相続税は、財産の金額だけでなく、誰が相続人になるかによっても判断が変わります。たとえば、法定相続人の数が増えると基礎控除額も大きくなるため、まずは戸籍などをもとに相続人を確認しましょう。

関連する判断基準として、相続税の基礎控除の計算方法も確認してください。

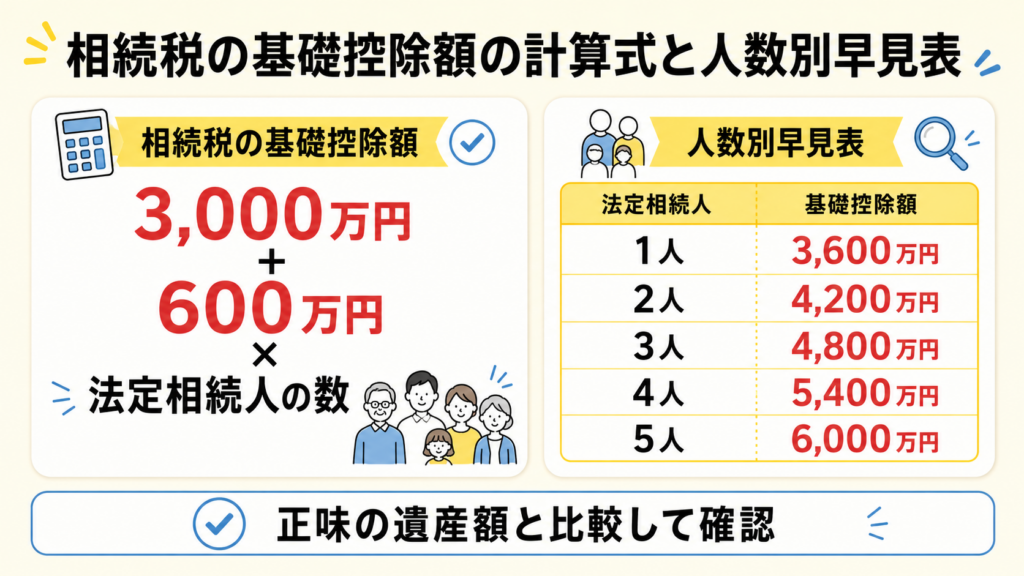

基礎控除額の計算方法

相続税申告が必要かどうかを判断するうえで重要なのが、基礎控除額です。

基礎控除額は、次の計算式で求めます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば、法定相続人が配偶者と子ども2人の合計3人であれば、基礎控除額は次のように計算します。

3,000万円 + 600万円 × 3人 = 4,800万円

この場合、正味の遺産額が4,800万円以下であれば、原則として相続税の申告と納税は不要です。一方、正味の遺産額が4,800万円を超える場合は、相続税申告が必要になる可能性があります。

国税庁|No.4102 相続税がかかる場合

相続税申告が不要になる主なケース

相続税申告が不要になる代表的なケースは、正味の遺産額が基礎控除額以下の場合です。

法定相続人の人数ごとの基礎控除額は、次のとおりです。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

ただし、基礎控除額以下かどうかを判断するためには、財産の評価額をある程度正しく把握する必要があります。現金や預金だけであれば比較的確認しやすいですが、土地、建物、株式、投資信託、生命保険金、名義預金などがある場合は、見落としや評価誤りに注意が必要です。

財産ごとの評価方法は、以下の記事で確認できます。

納税額が0円でも相続税申告が必要になるケース

相続税で特に間違えやすいのが、「相続税を納めなくてよいなら申告も不要」と考えてしまうケースです。

正味の遺産額が基礎控除額以下であれば、原則として申告も納税も不要です。一方で、基礎控除額を超えているものの、特例や税額軽減を使った結果として納税額が0円になる場合は、相続税申告が必要になることがあります。

小規模宅地等の特例を使う場合

小規模宅地等の特例は、被相続人が居住用や事業用として使っていた一定の宅地等について、要件を満たす場合に評価額を減額できる制度です。たとえば、特定居住用宅地等に該当する場合は、330㎡まで80%減額できることがあります。

国税庁|No.4124 小規模宅地等の特例

この特例を使った結果、相続税額が0円になることもあります。しかし、特例を受けるためには相続税申告書に必要事項を記載し、必要書類を添付して提出する必要があります。

関連する判断基準として、小規模宅地等の特例の計算方法も確認してください。

配偶者の税額軽減を使う場合

配偶者の税額軽減は、配偶者が実際に取得した正味の遺産額が「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までであれば、配偶者に相続税がかからない制度です。

国税庁|No.4158 配偶者の税額の軽減

この制度も、原則として相続税申告書を提出する必要があります。また、申告期限までに分割されていない財産は、原則として配偶者の税額軽減の対象になりません。ただし、申告期限後3年以内の分割見込書を添付するなど、一定の場合には後から適用できることがあります。

関連する判断基準として、配偶者控除の適用条件も確認してください。

「相続についてのお尋ね」が届いた場合

相続発生後、税務署から「相続についてのお尋ね」が届くことがあります。

これは、税務署が把握している情報などから、相続税申告が必要になる可能性があると判断した場合に送られることがある書類です。届いたからといって、必ず相続税申告が必要と決まったわけではありません。

ただし、相続税申告が必要かどうかを確認せずに放置するのは危険です。

「相続についてのお尋ね」が届いた場合は、まず財産、債務、葬式費用、過去の贈与を整理し、基礎控除額を超える可能性があるか確認しましょう。回答内容が不正確だと、後から申告漏れを指摘される可能性があります。

国税庁|相続税の申告要否判定コーナー

相続税の申告期限と提出先

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内です。

たとえば、1月6日に亡くなった場合、原則としてその年の11月6日が申告期限になります。申告期限が土曜日、日曜日、祝日などに当たる場合は、その翌日が期限とされます。

相続税申告書の提出先は、相続人の住所地を管轄する税務署ではなく、被相続人の死亡時の住所地を所轄する税務署です。国税庁でも、相続税申告書の提出先は被相続人の死亡時の住所地を所轄する税務署と説明されています。

国税庁|No.4205 相続税の申告と納税

相続税申告が必要とわかった場合は、必要書類の取得や財産評価にも時間がかかるため、早めに準備を始めましょう。

相続税申告が必要か迷う場合の確認ポイント

相続税申告が必要か迷う場合は、次の項目を確認してください。

- 法定相続人の人数は確定しているか

- 預金、現金、不動産、株式、生命保険金を漏れなく確認したか

- 名義預金や過去の生前贈与を確認したか

- 債務や葬式費用を整理したか

- 小規模宅地等の特例や配偶者の税額軽減を使う予定があるか

- 申告期限までの残り期間に余裕があるか

財産の種類が少なく、相続人同士で話し合いがまとまっている場合は、自分で相続税申告を進められる可能性があります。一方、土地評価が複雑な場合、非上場株式がある場合、相続人間でもめている場合などは、税理士などの専門家に相談した方が安心です。

関連する判断基準として、相続税申告を自分で行う流れも確認してください。

まとめ:相続税申告が必要かどうかは基礎控除と特例の有無で確認しましょう

相続税申告が必要かどうかは、正味の遺産額が基礎控除額を超えるかどうかで大きく判断できます。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。正味の遺産額が基礎控除額以下であれば、原則として相続税申告は不要です。

ただし、小規模宅地等の特例や配偶者の税額軽減を使うことで納税額が0円になる場合は、申告が必要になることがあります。「税額が0円だから申告不要」と判断せず、どの制度を使って0円になるのかを確認しましょう。

申告が必要とわかった方は、相続税申告全体の流れを確認し、必要書類の取得から進めてください。