短期間に重ねて相続があった場合には、相続税の負担が重くなってしまいます。

そのため、10年以内に相続が相次いで起きた場合、前に納税した相続税額の一部を、今回の相続税額から控除できる制度です。

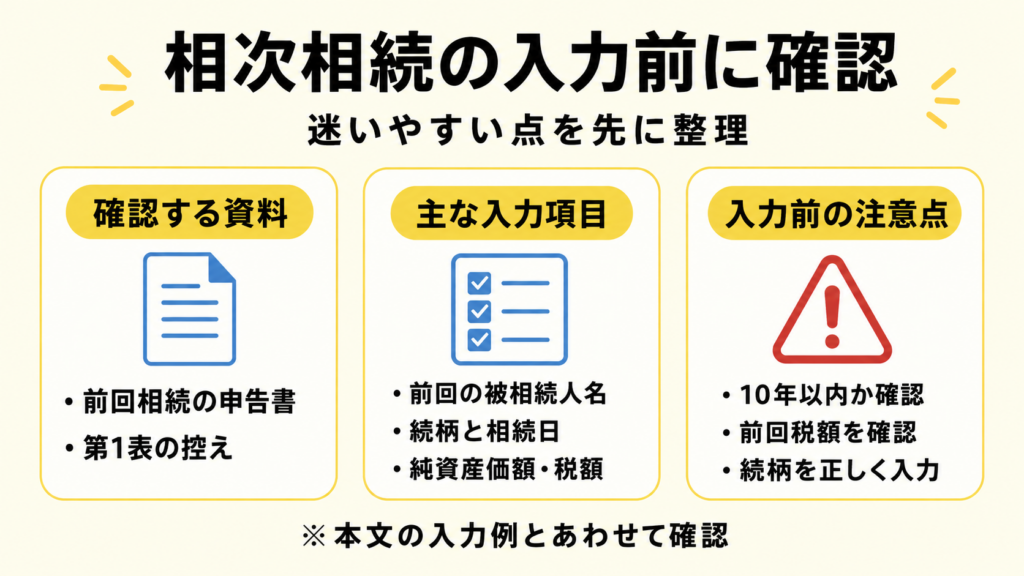

ポイント

入力時に必要な資料

・前回相続に係る相続税申告書

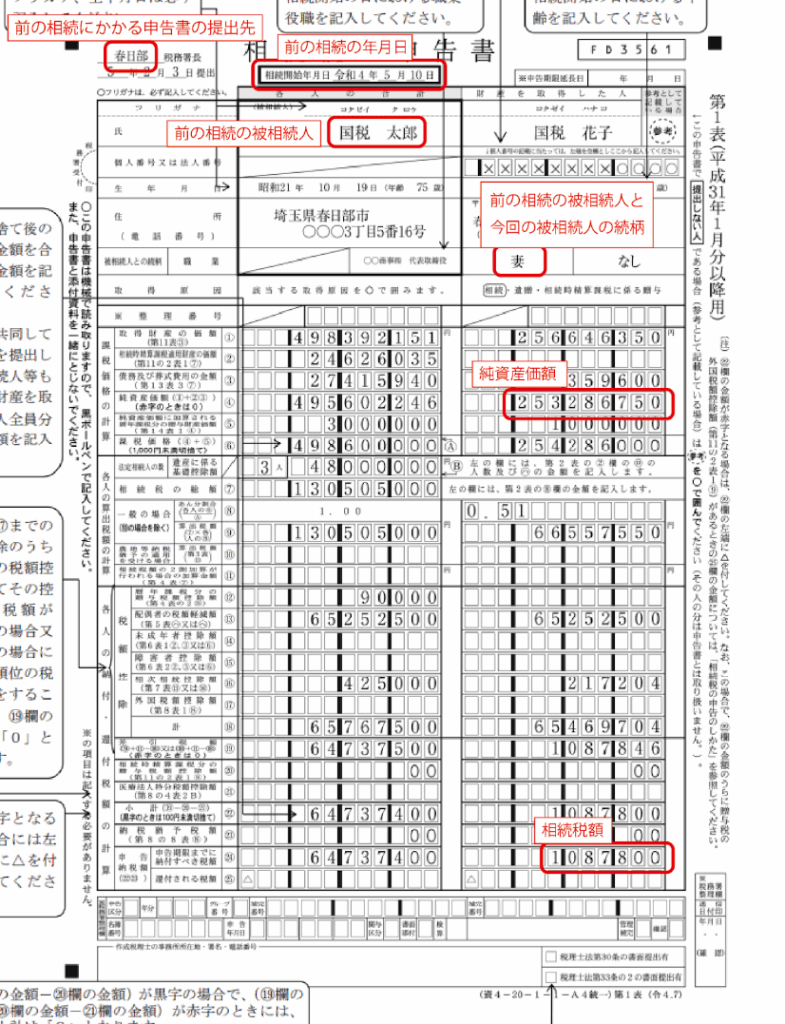

入力箇所見本

例

| 項目 | 例 |

| 事例 | ●前回相続の内容 相続発生日:2021年1月1日 被相続人(前回お亡くなりなった方):相続一郎 相続人(今回お亡くなりになられた方):相続二郎(相続一郎の息子) 総額10,000,000円の遺産を相続し、1,000,000円の相続税額を納税 |

| 前の相続に係る被相続人の氏名 | 相続一郎 |

| 前の相続の被相続人と 今回の相続の被相続人との続柄 | 子 |

| 前の相続に係る相続税の申告書の提出先 | 春日部 |

| 前の相続の年月日 | 2021年1月1日 |

| 被相続人が前の相続の時に取得した純資産価額 | 10,000,000 |

| 前の相続の際の被相続人の相続税額 | 1,000,000 |