「無形の財産」などが該当します。

例:

各種還付金、給付金、年金、貸付金、返還・未収金、

課税対象になる保険、その他(ゴルフ・リゾート会員権など)

ポイント

お亡くなりになった日以降に市区町村(税務署含む)等から振り込まれるものは、相続財産(その他の財産)に該当します。

- 例外として健康保険から支払われる葬祭費(3万円~7万円程度)、公的年金の未支給分は非課税となりますので、記入不要です。

- 相続財産に株式がある場合は「未収配当金」の有無を必ずご確認のうえ、記入してください。

- その他の財産は、財産によって評価方法が異なりますので、ご不明な場合にはお問い合わせください。

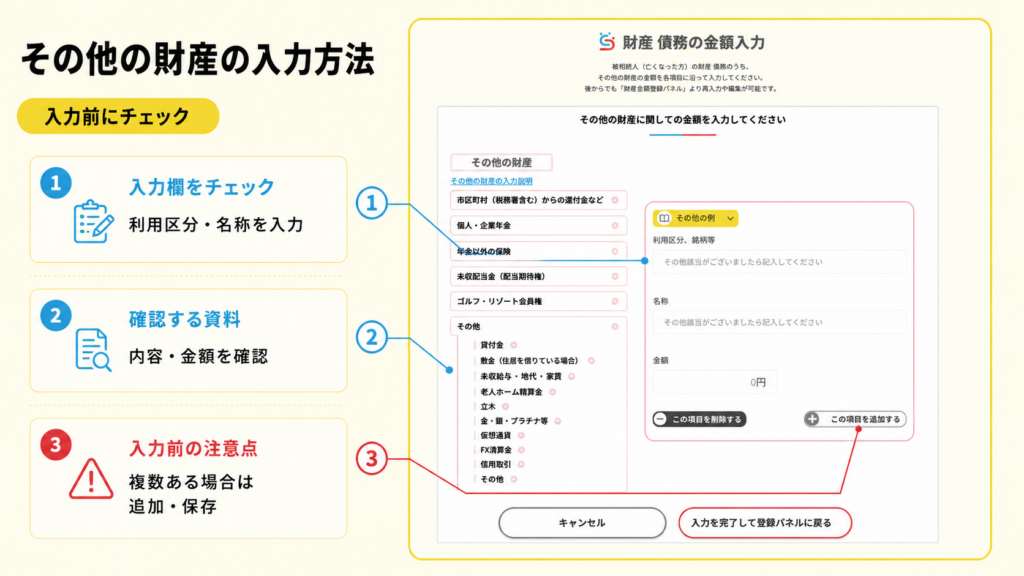

| 種類 | 利用区分 | 参考書類 | 注意点 |

| 市区町村(税務署含む)からの還付金など | (準)確定申告還付金 | (準)確定申告書 | 税金をお支払いしている場合は「債務」に計上してください。 |

| 後期高齢者医療保険料過誤納金 | 過誤納金還付通知書 預金通帳 | お亡くなりになられた日以降に納付した後期高齢者医療保険料の還付は相続財産となりませんので、入力は不要です。 | |

| 国民健康保険料過誤還付金 | 過誤納金還付通知書 預金通帳 | お亡くなりになられた日以降に納付した国民健康保険料の還付は相続財産となりませんので、入力は不要です。 | |

| 介護保険料過誤還付金 | 過誤納金還付通知書 預金通帳 | お亡くなりになられた日以降に納付した介護保険料の還付は相続財産となりませんので、入力は不要です。 | |

| 高額医療費還付金 | 高額医療費還付金通知書 | ||

| 住民税還付金 | 住民税還付金通知書 | お亡くなりになられた日以降に納付した住民税の還付は相続財産となりませんので、入力は不要です。 | |

| 臨時福祉(特別)給付金 | 臨時福祉(特別)給付金通知書 | ||

| 高額介護サービス費 | 高額介護サービス費支給決定通知書 | ||

| 個人・企業年金 | 年金受給権 | 死亡日時点の解約返戻金額が分かる資料 受給者変更時の企業年金基金資料(死亡日時点の金額記載あり) | 年金受取中に被相続人がお亡くなりになられた場合に、引き続き年金をもらえる権利(年金受領権)を相続した場合が対象となります。 ※公的年金の未支給分は非課税となりますので、記入不要です。 |

| 年金以外の保険 | 前払火災・地震保険料(建更含む) | 保険契約書(保険期間・保険料記載あり) | ・火災保険または地震保険を半年以上にわたって前払いしている場合に計上が必要となります。 ※月払いの場合は計上不要 ※日割り計算が必要 ・契約開始日が生前かつ、死亡日以降にお支払いしている保険料は、契約開始日~死亡日までの日割り計算を行い、その金額を「その他の財産」ではなく「債務」に計上ください。(生前の費用を死亡日以降に払っているため) |

入院給付金等医療保険金 | 保険金支払通知書 保険契約書 | 入院給付金については、契約上の受取人が誰かによって課税関係が異なります。 契約上の受取人が被相続人様になっている場合には、相続財産に含まれますので「その他の財産」として入力をお願いします。 契約上の受取人が相続人になっている場合などは相続税の対象とはならず、計上は不要です。 | |

| 満期保険金・特約還付金等 | 保険金支払通知書 保険契約書 | ||

| 生命保険契約に関する権利(名義保険含む) | 死亡日時点の解約返戻金額が分かる資料 | 契約者が被相続人で被保険者が被相続人以外の保険契約がある場合に該当します。 また契約者が配偶者の場合など被相続人以外の契約となっている場合でも、保険料の実質負担者が被相続人の場合には、名義保険として死亡日時点の解約返戻金を計上する必要がございます。 | |

| 未収配当金(配当期待権) | 未収配当金(配当期待権) | 配当金支払通知書 | 未収配当金対象となる金額は源泉税控除後の金額となります。 |

| ゴルフ・リゾート会員権 | ゴルフ・リゾート会員権(取引相場価格あり) | ゴルフ会員権やリゾート会員権の預託金証書又は証券 会員権の取引相場価格が分かるインターネット画面コピー | 取引相場価格の有無は、ゴルフ会員権の場合「ゴルフホットライン」「ゴルフダイジェスト」「日経ゴルフ」「住地ゴルフ」「明治ゴルフ」などのインターネットサイトをお調べください。 ゴルフ会員がプレー権のみの場合は、入力不要です。 |

| ゴルフ・リゾート会員権(取引相場価格なし) | ゴルフ会員権やリゾート会員権の預託金証書又は証券 非上場株式の評価明細書 | 取引相場価格の有無は、ゴルフ会員権の場合「ゴルフホットライン」「ゴルフダイジェスト」「日経ゴルフ」「住地ゴルフ」「明治ゴルフ」などのインターネットサイトをお調べください。 ゴルフ会員がプレー権のみの場合は、入力不要です。 | |

| その他 | 貸付金 | 貸付金、前払金等の契約書及び残高が分かる資料 未収利息金額が分かる資料 | 貸付金の相続税評価額は、「元本価額」と「利息」の金額との合計額で評価します。 ・元本金額:お亡くなりになられた日(死亡日)時点の未回収残高 ・利息:お亡くなりになられた日(死亡日)時点の既経過(既発生)利息として支払われるべき金額 |

| 敷金(住居を借りている場合) | 賃貸借契約書 保証金(敷金)返還金に関する通知書 | 死亡後に退去している場合でも、敷金精算前の敷金総額を申告ください。 | |

| 未収給与・地代・家賃 | 給与振込明細(退職金明細) 不動産賃貸借契約書 不動産賃料入金口座明細 不動産入金管理表など | ||

| 老人ホーム精算金 | 老人ホーム精算資料 | 老人ホームは退去時に契約期間の残り期間があった場合、入居一時金等のうち、残り期間分の金額を返金します。 この返金される金額を「老人ホーム清算金」といいます。 老人ホーム返還金は「その他の財産」、未払いの老人ホーム費用は「債務」にそれぞれ入力してください。 なお、返金される時に、老人ホーム返還金から未払いの老人ホーム費用を差し引いた残額を返金されることがあります。 この時は、返金された金額を老人ホーム清算金として「その他の財産」に入力し、債務への入力は不要です。 | |

| 立木 | 森林簿 山林・森林の立木の評価明細書 森林の立木の標準価額表 | 立木について、杉やヒノキの場合や、手入れをされていたり、木を売買されていた場合、評価が必要な場合があります。 立木を管轄している森林組合へ売却価値等を一度ご確認ください。 長年手入れもされておらず、放置されており売却価値もない場合は評価不要です。 | |

| 金・銀・プラチナなど | 残高証明書 現物の場合、写真 鑑定書 業者買取価格表など | 貴金属会社等の純金積立の場合は「残高証明書」、それ以外の場合は、金買取業者等で鑑定を依頼してください。(グラム数確定) グラム当たりの単価(相場)は貴金属業者のHPで死亡日時点の単価を調べてください。 | |

| 仮想通貨 | 残高明細書 お亡くなりになられた日時点の価格が分かる資料 | ||

| FX清算金 | 残高証明書 FX損益計算資料 | FX取引については証券会社毎に入力をお願いします。 FX取引はお亡くなりになられた日時点のポジション損益とFX証拠金(保証金)の合計額で評価します。 お亡くなりになられた日時点でポジション損益とFX証拠金(保証金)の合計額がマイナスの場合には「債務」へ入力してください。 | |

| 信用取引 | 残高証明書 信用取引損益計算資料 | 信用取引については証券会社毎に入力をお願いします。 信用取引はお亡くなりになられた日時点のポジション損益と証拠金(保証金)の合計額で評価します。 お亡くなりになられた日時点でポジション損益と証拠金(保証金)の合計額がマイナスの場合には「債務」へ入力してください。 | |

| その他 | 財産の権利(被相続人名義)及び金額が確認できる資料 |