生命保険の活用は相続税の節税対策として多くの方が活用しています。

その中で、被保険者が亡くなられた場合に支払われる生命保険金(死亡保険金)は、相続財産とみなされて相続税の課税対象となるものと、相続財産とはみなされずに他の税金としてかかるものがあります。

この記事では、相続税における生命保険の取り扱いと計算方法についてわかりやすく解説していきます。

生命保険と相続税の関係

被保険者が亡くなった場合に支払われる死亡保険金には、相続税の対象となるものと、相続財産とはみなされず他の税金がかかるものがあります。

死亡保険金の扱いを明らかにするには、契約内容を確認することが大切です。

このうち、相続税の対象となる死亡保険金は「実質的に相続で得た財産」とみなされます。相続や遺贈によって直接取得する財産ではありませんが、「みなし相続財産」として扱われることになります。

参考:国税庁サイト「No.4114 相続税の課税対象になる死亡保険金」

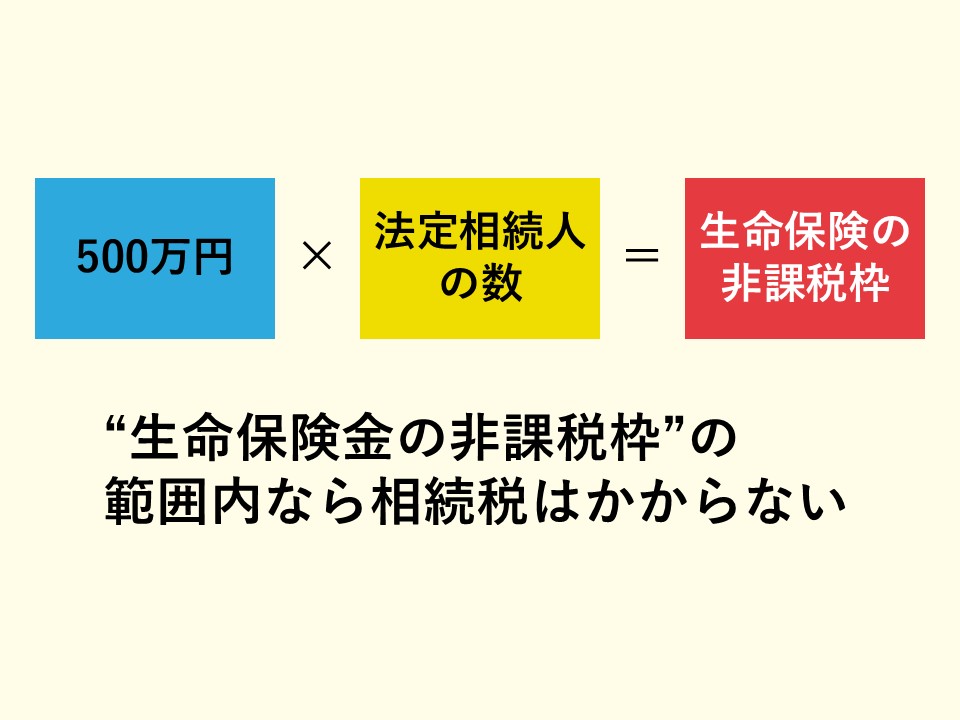

生命保険における非課税枠

被保険者であり、かつ保険料を負担していた契約者が亡くなった場合、死亡保険金は「みなし相続財産」として相続税の課税対象になります。ただし、この死亡保険金には次のような非課税枠が設けられています。

法定相続人とは民法で定められた相続人を指します。たとえ相続放棄をした人がいても、「法定相続人の数」には含まれます。

例として、配偶者と子ども2人がいる場合、法定相続人は3人となるため、非課税枠は500万円 × 3人 = 1,500万円です。この場合、受け取る死亡保険金が1,500万円以下であれば課税対象外ですが、これを超える分は相続財産に加算されます。

仮に配偶者が3,000万円を受け取った場合、3,000万円-1,500万円=1,500万円が課税対象財産となり、預貯金や不動産など他の相続財産と合算して計算されます。

また、受け取った死亡保険金のうち非課税枠を超える部分を加えた総額が、基礎控除額を上回る場合には相続税の申告と納付が必要です。基礎控除額は「3,000万円+(600万円 × 法定相続人の数)」で求めます。

生命保険以外の節税方法も比較したい方は、相続税対策の基本もご覧ください。

生命保険の非課税枠が適用されないケース

生命保険の非課税枠には、利用できない場合があります。主なケースは以下のとおりです。

① 法定相続人以外が受取人の場合

死亡保険金の受取人が法定相続人以外であるときや、遺言によって法定相続人以外が「みなし財産」を取得したときは、非課税枠を使えません。

例として、法定相続人である配偶者と子ども1人に加え、相続人でない妹が受取人となり、合計4,000万円の保険金を配偶者3,000万円、子ども500万円、妹500万円で分けた場合、非課税枠は500万円 × 2人=1,000万円です。妹には非課税枠がなく、結果として3,000万円が課税対象財産に加算されます。

② 相続放棄をした場合

相続放棄をしても死亡保険金は受け取ることができます。なぜなら、死亡保険金は契約に基づき受取人が取得する「受取人固有の財産」であり、相続財産とは区別されるためです。ただし、相続放棄をした人は非課税枠を利用できません。

③ 死亡保険金以外の保険金を受け取る場合

死亡保険金と一緒に支払われる特約還付金や入院給付金については、非課税枠は適用されません。

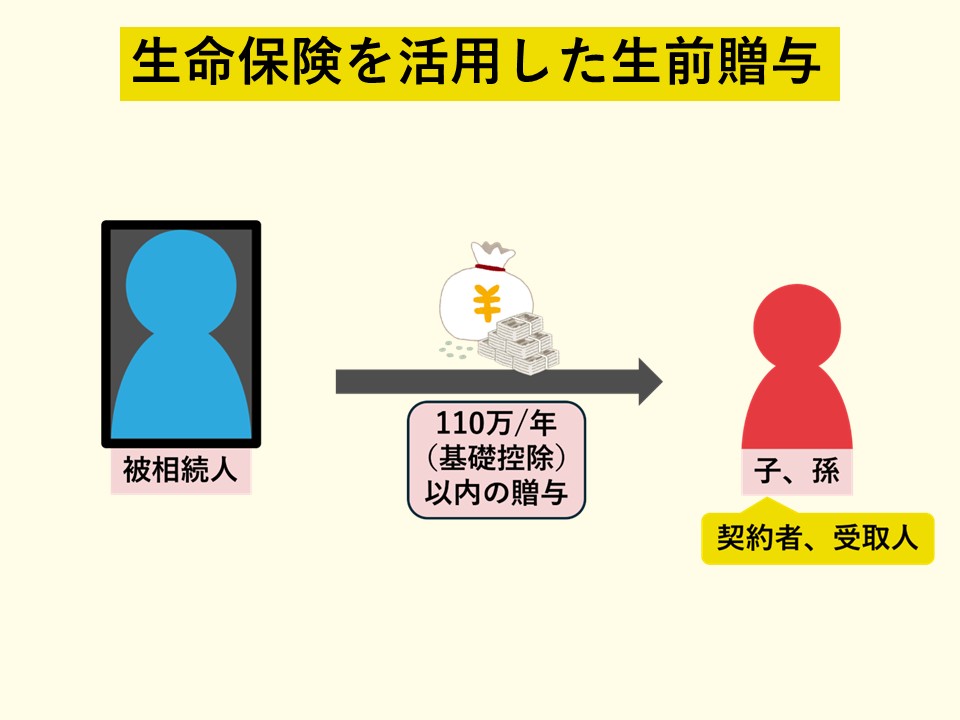

生命保険料を利用した生前贈与

生前贈与とは、生きている間に財産を譲り渡すことで、相続財産を減らし将来の相続税の負担を軽減できる節税方法です。その一つとして生命保険を活用する仕組みがあります。

具体的には、被保険者を親、契約者と受取人を子どもや孫とし、親が保険料相当額を贈与する方法です。この場合、1年間の贈与額のうち110万円までであれば基礎控除が認められ、非課税で贈与税の申告も不要となります。

生命保険を活用した生前贈与にはいくつかの利点があります。保険料が長期間運用されるため、運用益によって贈与額を上回る保険金を受け取れる可能性がある、また、贈与資金が現金として残らず保険料に充てられるため、受け取った子どもや孫の浪費を防ぎやすい点です。

たとえば、父親が息子に基礎控除の範囲内で110万円を贈与し、その資金を保険料に充てた場合、贈与税はかかりません。息子が契約者かつ受取人である死亡保険金を将来受け取った際には、所得税(一時所得)が課されます。

課税額は次の式で算出します。

課税対象額 =(保険金額 - 支払保険料 - 50万円)× 1/2

仮に息子が600万円の保険金を受け取り、支払保険料が400万円だった場合、課税対象額は75万円となります。なお、所得税は他の所得と合算して計算されるため、死亡保険金の額だけで税額が決まるわけではありません。

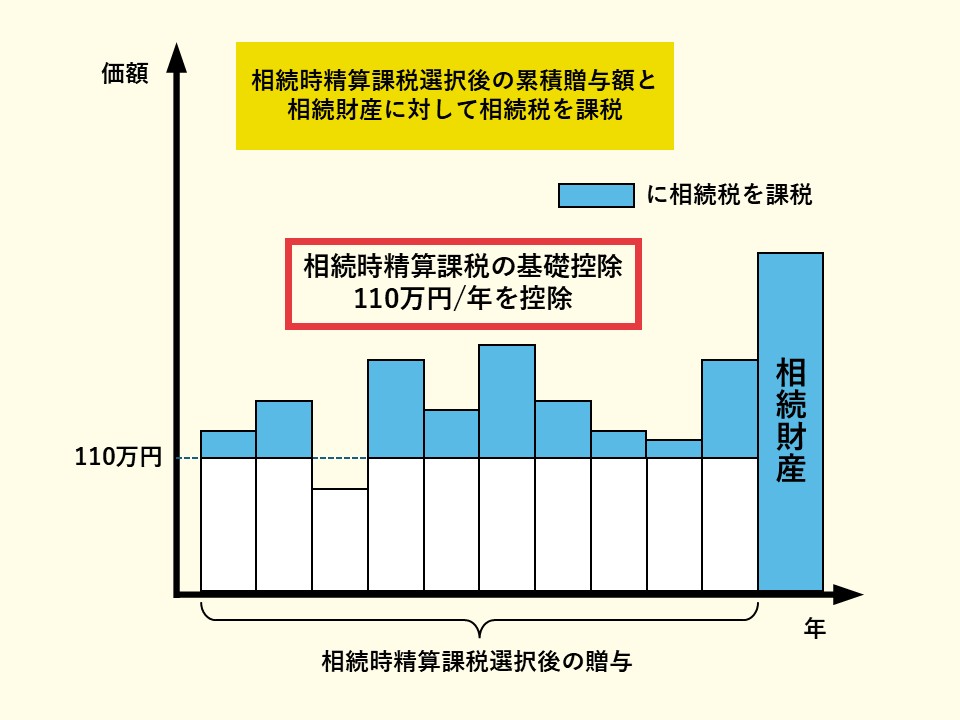

さらに、生前贈与の制度には「暦年課税制度」と「相続時精算課税制度」があり、いずれかを選択する必要があります。

暦年課税制度では、その年の1月1日から12月31日までの贈与額の合計のうち110万円までが非課税となり、申告も不要です。

一方、相続時精算課税制度では、基礎控除を超える贈与について2,500万円まで非課税の特別控除が認められますが、贈与者が亡くなった際にはその財産を相続財産に加算し、相続税を計算します。

相続時精算課税制度の詳細はこちら

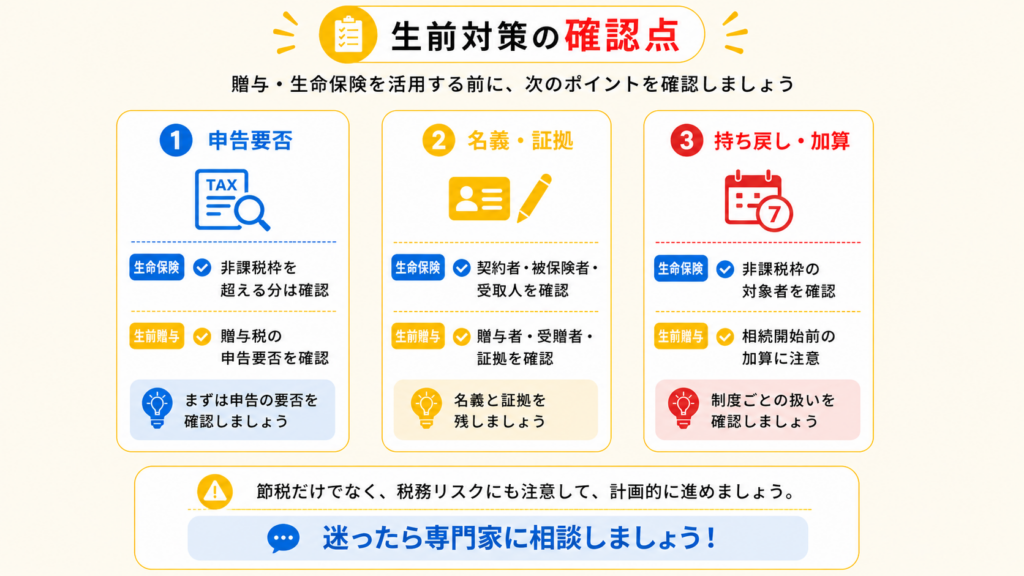

生命保険を利用する際の注意点

① 加入し過ぎに注意する

高額な死亡保険金を得るには多くの保険料が必要となります。保険料が高額になり過ぎたり、長期間支払いが続くと、家計を圧迫する恐れがあります。さらに、非課税枠は法定相続人1人あたり500万円までと上限があるため、必要以上に高額な保険に加入しても非課税で受け取れる額には限りがあります。既存の契約内容を確認し、無理のない範囲で契約を行いましょう。また、短期間で解約すると元本割れする可能性もあるため注意が必要です。

② 相続人間の不公平を避ける

死亡保険金は受取人を指定できるため、特定の相続人だけが受け取れるように設定することが可能です。しかし、これにより他の相続人との間に不公平感が生じ、トラブルにつながることもあります。将来的に家族間の争いが起きないよう、事前に話し合うなどの配慮をしておくことが大切です。

③ 非課税枠を利用できるのは法定相続人のみ

死亡保険金の非課税枠を利用できるのは法定相続人に限られます。内縁のパートナーには適用されず、孫についても基本的には対象外です。ただし、親が亡くなって孫が代襲相続人となった場合や養子になった場合は利用できます。ただし、養子については人数に制限があり、何人も養子にしても全員分が非課税枠の対象になるわけではありません。

代襲相続の詳細についてはこちら。

おわりに

生命保険は、節税の方法としては有効な手段ではあるものの、残された家族や受取人の状況を踏まえて検討することが大切です。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。