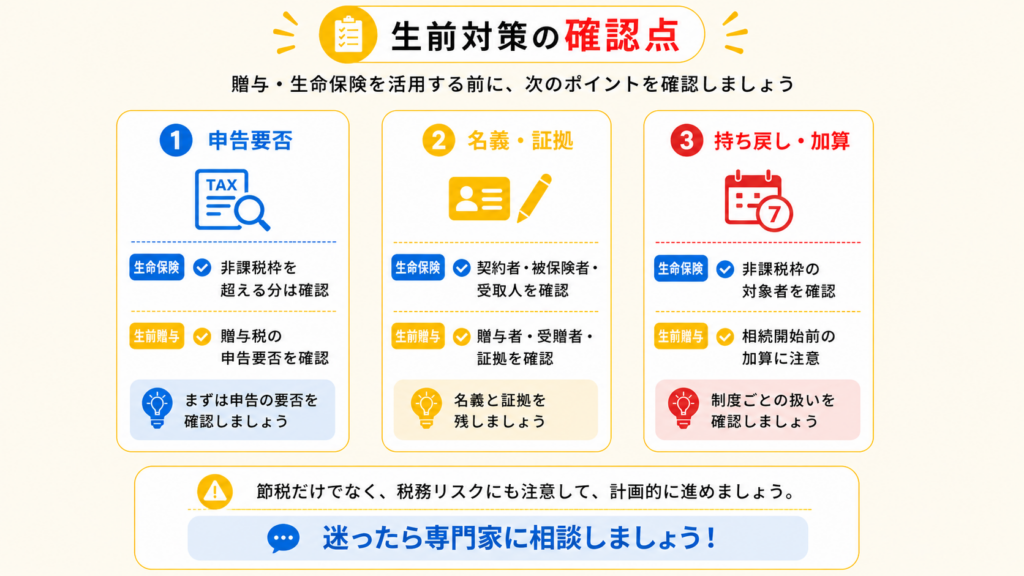

財産を無償で譲ることを「贈与」といいます。贈与は、親から子、祖父母から孫、夫婦間などさまざま。そして、贈与の額によって「贈与税」が発生する場合があります。

贈与を行う目的の一つとして、相続税の負担を軽減する節税対策として「生前贈与」があります。しかし、贈与税が発生すると相続税対策としての効果が薄れてしまうため、できるだけ税負担を抑える方法を知っておくことが重要です。

申告義務があるにもかかわらず、申告を怠るとペナルティが発生するため、適切な手続きを行う必要があります。

ただし、贈与税にはさまざまな特例があり、これらを上手に活用することで税負担を軽減できます。この記事では、贈与税がかからないケースを詳しく解説します。

贈与税とは?

贈与税とは、個人から財産をもらった際に課される税金のことです。国税庁では「個人から財産を取得した場合にかかる税金」と定義しており、単なる金銭の受け渡しだけでなく、生命保険金の受け取りや債務免除による利益も贈与とみなされ、課税対象となる場合があります。

贈与の対象は、親から子、祖父母から孫、夫婦間など、家族間のやり取りも含まれます。「家族間のお金のやり取りにも税金がかかるの?」と疑問に思うかもしれませんが、これは税法で定められたルールです。

ただし、すべての贈与が課税対象となるわけではありません。一定の非課税枠や特例を活用することで、贈与税の負担を軽減したり、場合によっては支払いを回避したりすることが可能です。また、そもそも課税対象にならない贈与も存在します。

贈与税の仕組みを理解することは、生前贈与による相続税対策においても重要です。適切な制度を活用し、税負担を最小限に抑えるために、贈与税の基本を押さえておきましょう。

贈与税は年間110万円を超える額に課税される

贈与税の基本として、年間110万円以下の贈与は非課税となることを覚えておきましょう。

贈与税は原則として「暦年課税」に基づいて計算されます。これは、1月1日から12月31日までの1年間に受けた贈与の総額に対して課税される仕組みです。この際、非課税枠として年間110万円が設定されているため、110万円以下の贈与には贈与税がかかりません。

贈与税の計算時の注意点

非課税となる110万円の控除は、1年間に受け取った贈与の「合計額」に適用されるという点に注意が必要です。

例えば、以下のようなケースでは贈与税が発生します。

父親から150万円、母親から50万円を贈与された場合

合計額:200万円

非課税枠:110万円

課税対象額:90万円

このように、1年間の合計額が110万円を超えた場合、その超過分に対して贈与税が課されます。

一方で、父親から100万円を贈与され、翌年に母親から100万円を贈与された場合は、それぞれの年で110万円以下となるため、贈与税はかかりません。

贈与税の負担を減らすためには、贈与を数年に分けるなどの工夫が有効です。適切な計画を立て、税負担を抑える方法を検討しましょう。

贈与税の計算方法

贈与税は、年間110万円の非課税枠を超えた部分に対して課税されます。計算の際には、「特例税率」と「一般税率」の2種類があり、贈与者が誰であるか、受贈者の年齢などによって適用される税率が異なります。

特例税率と一般税率の違い

特例税率:直系尊属(父母・祖父母)からの贈与で、受贈者(子・孫)が贈与を受けた年の1月1日時点で20歳以上の場合に適用

一般税率:上記以外の贈与(配偶者・兄弟姉妹・親族・知人からの贈与)や、未成年の子や孫への贈与に適用

特例税率

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

一般税率

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

贈与税の計算例(特例税率適用)

例:25歳の男性が父親から500万円の贈与を受けた場合

①課税価格の算出

贈与額から基礎控除額(110万円)を差し引きます。

500万円 − 110万円 = 390万円(課税価格)

②適用される税率と控除額の確認

特例税率の表によると、課税価格390万円に対する税率は15%、控除額は10万円です。

③贈与税額の計算

390万円 × 15% − 10万円 = 48万5,000円(贈与税額)

贈与税の計算例(一般税率適用)

例:18歳の男性が父親から500万円の贈与を受けた場合

①課税価格の算出

贈与額から基礎控除額(110万円)を差し引きます。

500万円 − 110万円 = 390万円(課税価格)

②適用される税率と控除額の確認

一般税率の表によると、課税価格390万円に対する税率は20%、控除額は25万円です。

③贈与税額の計算

390万円 × 20% − 25万円 = 53万円(贈与税額)

このように、贈与税は課税価格に応じた税率を適用し、控除額を差し引いて算出されます。適用される税率によって税額が大きく変わるため、特例税率と一般税率の違いを把握することが重要です。

贈与税が非課税となる8つのケース

贈与税には非課税となる仕組みがあり、これを上手に活用することで税負担を軽減できます。ここでは、贈与税がかからない8つのケースについて解説します。

年間110万円以下の贈与

年間110万円以下の贈与であれば非課税枠内となり、贈与税はかかりません。そのため、毎年110万円以下で分割して贈与することで、税負担を抑えることが可能です。

ただし、注意が必要なのは「定期贈与」とみなされるケースです。

例えば、父親が娘に毎年100万円を10年間贈与した場合(「10年間、毎年100万円を贈与する」といった贈与契約書を作成して贈与するなど)

合計1,000万円の贈与とみなされ、贈与税が発生する可能性があります。

税務署に指摘されないようにするためには、贈与額や贈与時期を変えるなどの工夫が必要です。

生活費や教育費の贈与

生活費や教育費として必要な資金は、原則として贈与税の対象外です。親が子どもの成長を支えることや、夫婦間で生活を助け合うことは当然と考えられるため、課税の対象にはなりません。

仕送りに関してはこちらの記事を参考にしてください。

配偶者への贈与(おしどり贈与)

婚姻期間が20年以上の夫婦であれば、居住用不動産またはその購入資金として2,000万円までが非課税となります。

この制度は「おしどり贈与」と呼ばれ、暦年課税(110万円の非課税枠)と併用すると、最大2,110万円まで贈与税がかかりません。

利用時の注意点

・事実婚では適用されない(法律上の婚姻のみ対象)

・贈与を受けた翌年の3月15日までに、取得した不動産で生活を開始する必要がある

・贈与税の申告が必要(税額がゼロでも必ず申告する)

相続時精算課税制度

相続時精算課税制度は、相続時にまとめて税額を計算する仕組みで、贈与時点では一定額まで贈与税がかかりません。

詳細はこちらの記事を参考にしてください。

住宅購入資金の贈与

子や孫がマイホームを購入する際に利用できるのが「住宅取得等資金の非課税特例」です。この特例を活用すると、最大1,500万円までが非課税となります(適用期間:2021年4月1日以降の贈与)。

ただし、非課税限度額は住宅の購入時期や消費税率、住宅の性能(耐震性・バリアフリー性など)によって異なります。

詳細は最新の税制改正情報を確認しましょう。

教育資金の贈与

入学金・授業料・学用品費・修学旅行費など、教育に関連する資金の一括贈与は1,500万円まで非課税となります。なお、塾や習い事、通学定期券代は500万円までが非課税枠です。

適用条件

- 30歳未満の受贈者が対象

- 両親・祖父母から贈与を受けること

- 受贈者は金融機関で「教育資金口座」を開設する必要がある

- 資金の管理は金融機関が行い、引き出す際には領収書を提出する

2024年(令和6年)以降の改正点

- 適用期限が2026年3月31日まで延長

- 30歳までに使いきれなかった資金は一般税率で贈与税が課税(従来は特例税率適用)

- 贈与者が死亡した際の残額は原則として相続税の課税対象(ただし、23歳未満・在学中・教育訓練給付金の対象者は除外)

- 相続税の課税対象外条件に該当しても、相続税の課税価格が5億円以上の場合は課税対象

結婚・子育て資金の贈与

結婚・出産・育児にかかる費用を一括贈与した場合、最大1,000万円まで非課税となります。ただし、結婚資金は300万円までが上限です。

適用条件

- 20歳以上50歳未満の受贈者が対象

- 両親・祖父母からの贈与であること

- 受贈者が金融機関で「結婚・子育て資金口座」を開設し、資金管理を行う

- 必要に応じて金融機関へ領収書を提出する

2024年(令和6年)以降の改正点

- 適用期限が2025年3月31日まで延長

- 50歳までに使いきれなかった資金は、一般税率で贈与税が課税(従来は特例税率適用)

障害者への贈与

障害者に対する贈与は、3,000万円または6,000万円までが非課税となります。

対象者 非課税限度額

- 特別障害者以外の特定障害者 3,000万円

- 特別障害者 6,000万円

特別障害者以外の特定障害者

児童相談所や知的障害者更生施設で認定された障害者

精神障害者保健福祉手帳の交付を受けている障害者

特別障害者

重度の知的障害者(児童相談所・知的障害者更生施設で認定)

精神障害者保健福祉手帳の等級が1級

身体障害者手帳の等級が1級または2級

非課税贈与を含めた相続税対策全体を知りたい方は、相続税対策の基本をご確認ください。

その他、贈与税がかからない場合

以下のような贈与も、社会通念上必要とされるものとして贈与税の対象外となります。

- 祝儀金(結婚祝い・出産祝いなど)

- 弔意金(香典・お花代・見舞金など)

- お中元・お歳暮

ただし、社会通念を超えるような高額な贈答品や金銭のやり取りは、贈与税の課税対象となる場合があるため、常識的な範囲内で行うことが重要です。

贈与税の申告と納税方法

贈与税は、自己申告制となっており、受贈者(贈与を受けた人)が税務署に申告して納める必要があります。申告の必要があるかを自分で判断し、課税対象となる場合は期限内に申告を行うことが重要です。

贈与税の申告期限

贈与税の申告は、贈与があった年の翌年2月1日から3月15日までに行います。

期限を過ぎると、延滞税や加算税が発生する可能性があるため、必ず期限内に申告・納税を完了させましょう。

申告が必要なケース

以下の場合、贈与税の申告が必要です。

- 年間110万円を超える贈与を受けた場合

- 相続時精算課税を利用する場合(非課税枠内でも申告が必須)

- 配偶者控除(おしどり贈与)などの特例を利用する場合(税額ゼロでも申告が必要)

贈与税の計算

こちらの記事を参考にしてください。

贈与税の納税方法

相続税と重複するため、こちらの記事を参考にしてください。

まとめ:非課税制度や特例を活用しましょう

財産を個人間で無償で渡す「贈与」には、一定額を超えると「贈与税」が課されます。

しかし、すべての贈与が課税対象となるわけではなく、生活費や教育費など日常生活に必要なお金は非課税となります。また、一定の条件のもとで「この場合は税金がかからない」という特例や非課税枠も設けられています。

うまく特例や非課税枠を活用し、相続税の節税につなげていきましょう。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や贈与税など、もし不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。