この記事では、親名義の家に相続税がかかるケースや計算方法についてわかりやすく解説していきます。

相続税の節税対策や、親の家を相続する際に知っておくべき注意点も紹介しますので、実家を相続する予定のある方はぜひ参考にしてください。

相続の基本を確認

親名義の家に関する相続税を考える前に、相続の基礎について簡単に確認しておきましょう。

相続税と相続財産の概要

相続税とは、相続や遺贈で受け取った財産に対して課される税金です。

財産の種類は、現金や預貯金、有価証券、土地や建物のほか、貸付金、特許権、著作権など金銭的価値のあるものすべてが対象です。

借金などのマイナスの財産も含まれます。

相続人とは誰か

相続人とは、故人(被相続人)の財産を受け継ぐ人を指します。民法上、法定相続人とされるのは以下のとおりです。

- 配偶者(常に相続人になる)

- 子

- 直系尊属(父母・祖父母など)

- 兄弟姉妹

基礎控除について

基礎控除とは、課税額を計算する際に差し引ける金額で、この額までは相続税がかかりません。

基礎控除額は次の計算式で求めます。

3,000万円 + 600万円 × 法定相続人の数

※相続放棄した人も人数に含めます。

申告と納税の期限

相続税の申告と納税は、被相続人の死亡を知った翌日から10か月以内に行う必要があります。

例えば、2月1日に死亡した場合、申告・納税の期限は12月1日です。

親名義の家に相続税がかからないこともある

親名義の家を含む財産に相続税がかからない場合があります。

相続税は、家などの相続財産の合計額が基礎控除以下であれば課税されず、申告も不要です。

以下は、法定相続人の人数ごとの基礎控除額の目安です。

- 法定相続人が1人:3,000万円 + 600万円 × 1 = 3,600万円

- 法定相続人が2人:3,000万円 + 600万円 × 2 = 4,200万円

- 法定相続人が3人:3,000万円 + 600万円 × 3 = 4,800万円

このように、相続人が多いほど控除額も大きくなります。

基礎控除はこちらの記事を参考にしてください。

親の家に相続税がかかるか確認する手順

ここでは、親名義の家に相続税がかかるかどうかを確認する基本的な流れを紹介します。不動産の評価額や具体的な計算方法は後で説明します。

① 相続財産の合計を把握する

相続税は、不動産や預貯金などの財産ごとではなく、相続財産全体の合計額に対して基礎控除を差し引いた金額に課税されます。

そのため、家や土地だけでなく他の資産も含めて、全体の評価額を確認する必要があります。正確に把握するのが難しい場合は、税理士や弁護士など専門家への相談も検討しましょう。

② 相続人の人数と遺言書の有無を確認

相続財産の総額が分かったら、法定相続人の数と遺言書の有無を確認します。

相続人の人数によって基礎控除額が変わるため、戸籍謄本などで確認しましょう。また、遺言書がある場合は、法定相続分より優先されるため、内容の確認が必要です。

法定相続人はこちらの記事を参考にしてください。

③ 相続税が発生するかを確認

相続財産の合計額と基礎控除額を比較し、控除を超えた場合はその超過分に対して相続税がかかります。

④ 相続税額を算出する

課税対象額を法定相続分で分けたうえで、それぞれの取得額に対応する税率をかけて相続税額を計算します。

親名義の家の相続税評価額を確認する方法

親の家など不動産を相続する際、課税対象となるのは「相続税評価額」です。

評価方法は建物と土地で異なるため、それぞれ確認方法を見ていきましょう。

建物の評価額の確認方法

建物の相続税評価額は、以下の式で求めます。

固定資産税評価額 × 1.0 = 相続税評価額

固定資産税評価額は次のいずれかで確認できます。

- 課税明細書を見る

- 固定資産税評価証明書を取得する

- 固定資産課税台帳を閲覧(郵送対応も可)

土地の評価額の確認方法

土地は「路線価方式」または「倍率方式」で評価します。路線価が定められている地域は路線価方式、それ以外は倍率方式を用います。

ここでは、より一般的な路線価方式の概要を説明します。

路線価方式の評価額は次の式で計算します。

土地の評価額 = 路線価 × 地積 × 補正率

- 路線価:国税庁の「路線価図」から該当エリアを検索できます

- 補正率:土地の形状や接道状況などに応じて評価を調整する係数です

例えば、角地は評価が高くなり、旗竿地などは減額されることがあります。ただし、補正の判断は専門的で難しいため、不動産の状況を正確に評価したい場合は、税理士や不動産鑑定士、地域の不動産会社などに相談すると安心です。

親名義の家の評価額を詳しく確認したい方は、不動産の相続税評価額の計算方法もあわせてご覧ください。

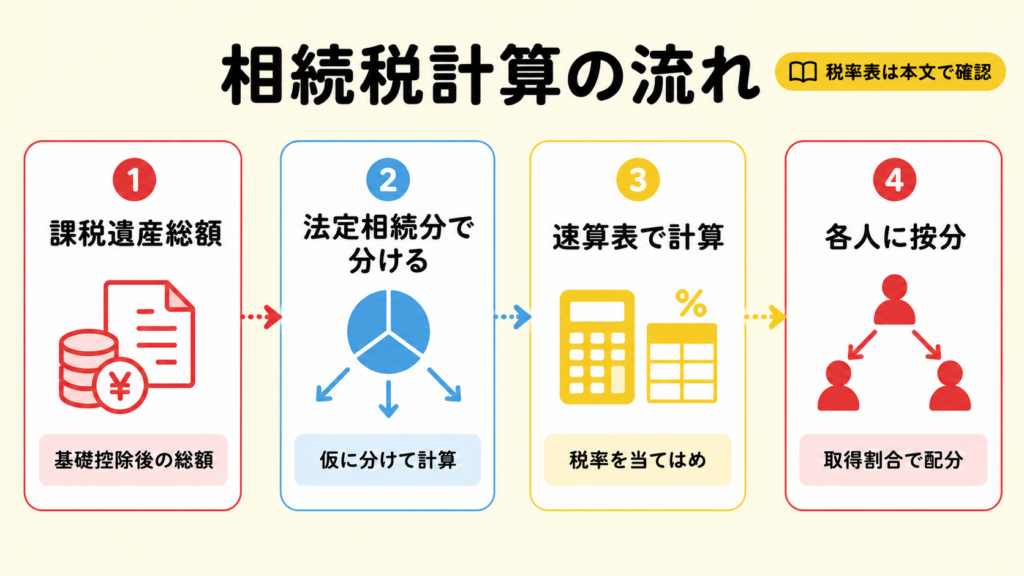

親名義の家にかかる相続税の計算例

ここでは、親名義の家を含む相続財産について、具体的な相続税額をシミュレーションしてみます。

【前提条件】

- 家と土地の評価額:5,000万円

- 不動産以外の財産:3,000万円

- 法定相続人:子2人

相続税は、実際の遺産取得割合に関わらず「法定相続分で分割した」と仮定して計算します。

相続財産から基礎控除を引く

まず、相続財産の総額から基礎控除額を差し引き、課税遺産総額を算出します。

・相続財産の総額

5,000万円(不動産) + 3,000万円(その他) = 8,000万円

・基礎控除額

3,000万円 + 600万円 × 2人 = 4,200万円

・課税遺産総額

8,000万円 − 4,200万円 = 3,800万円

法定相続分で分割する

次に、課税遺産総額3,800万円を法定相続人2人で2等分します。

・3,800万円 ÷ 2 = 1,900万円(各人の取得金額)

相続税額を算出する

取得金額に速算表の税率を適用し、控除額を差し引いて相続税額を計算します。

〈相続税の速算表(抜粋)〉

・1,000万円超 〜 3,000万円以下:税率15%、控除額50万円

よって、相続税額は以下の通りです。

・1,900万円 × 15% − 50万円 = 235万円

このように、相続財産の総額と相続人の人数をもとに、相続税がどれくらい発生するのかを事前に試算しておくことが大切です。

相続税を節税するための対策

親名義の家の相続税は、不動産の評価額や相続人の人数によって異なるため、対策をせずに相続を迎えると、想定以上の税負担が発生する可能性があります。

ここでは、代表的な節税方法をいくつか紹介します。

生前に財産を減らしておく

相続税の対策として有効なのが、生前のうちに財産を減らす方法です。具体的には以下のような手段があります。

- 生前贈与:1年あたり110万円まで非課税となる暦年贈与を活用

- 生命保険加入:非課税枠(500万円 × 法定相続人の数)を活かして生命保険を利用

- 不動産の購入:不動産は時価より評価額が低くなりやすく、課税額を抑えられる

これらの方法で相続財産を圧縮し、基礎控除以下に収まれば、相続税はかかりません。

小規模宅地等の特例を利用する

住宅用の土地に対して、一定の条件を満たすことで「小規模宅地等の特例」が適用され、最大330㎡まで土地の評価額が8割減額されます。

特例の対象となるのは以下のような宅地です。

- 被相続人が居住していた土地

- 被相続人と生計を同じくしていた親族の居住用土地

特例を使える相続人には、配偶者や、被相続人と同居しており今後も住み続ける親族などが該当します。

別居していた場合でも、持ち家がないなど一定条件を満たせば対象になる場合もあります。

ただし、330㎡を超える部分は減額されないため注意が必要です。

小規模宅地等の特例はこちらの記事を参考にしてください。

配偶者控除を活用する

配偶者が相続する場合、「配偶者の税額軽減」により、相続税がかからない特例があります。

配偶者の税額軽減とは、法定相続分か1.6億円のいずれか多い方まで非課税になる制度です。

たとえば父の遺産を母と子で相続する際、不動産を母が相続するよう分割すれば、控除により税額が抑えられる可能性があります。

ただし、配偶者控除は一度限りです。

母の死亡時にはこの特例は使えず、次の相続で税額が増える場合もあるため、将来の対策も必要です。

配偶者控除についてはこちらの記事を参考にしてください。

賃貸することで評価額を下げる

相続した家を貸し出すと、「貸家建付地」として評価額が減額され、自宅や現金より相続税が低くなります。

一戸建てでも、第三者へ賃貸していれば対象となります。

相続時点で借主が入居していることが条件で、アパート・マンションなどでも同様です。

このように、事前に不動産を賃貸活用することで相続税の軽減が期待できます。

親名義の家を相続するときの注意点

親名義の家を相続する際に知っておくべき注意点は以下です。将来的に相続が見込まれる場合も、早めにポイントを把握しておくことでスムーズな対策が可能になります。

相続登記に費用がかかる

2024(令和6)年4月1日以降、不動産を相続した場合は相続登記が義務となります。

相続登記を行うには、登録免許税や司法書士への報酬などの費用が発生します。

登記費用は不動産の評価額によって変動するため、事前に概算を確認しておくと安心です。

参考記事:法務局ページ「相続登記が義務化されました(令和6年4月1日制度開始)」

家や土地だけの相続放棄はできない

親名義の家を相続したくないと考えた場合、「相続放棄」を選ぶことも可能です。

ただし、相続放棄をすると不動産だけでなく、すべての財産を相続できなくなります。現金や預貯金などのプラス資産が多い場合には、不利になる可能性もあります。

また、ほかの相続人と相談せずに放棄すると、相続税の負担が増えるなどの問題につながることがあります。相続放棄を考える場合は、事前に他の相続人と相談・協議することが重要です。

おわりに

親名義の家を相続する際は、相続税がかかるかどうかや、その金額を事前に把握しておくことが大切です。さらに、相続登記の費用や維持管理の負担も考慮して準備する必要があります。

相続方法や各種の軽減措置を上手く活用することで、税金の負担を抑えられる可能性もあります。不動産の相続や相続税に詳しい専門家に相談することをおすすめします。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。