「相続税の基礎控除って、結局いくらまで非課税になるの?」 「法定相続人の数で控除額が変わるって聞いたけど、どう計算するの?」

相続税の基礎控除は、相続税を計算する上で非常に重要な要素です。しかし、計算方法や法定相続人の数え方など、複雑で分かりにくいと感じる方も多いのではないでしょうか。

この記事では、相続税の基礎控除について、計算方法から控除額を増やす方法まで、わかりやすく解説します。相続税対策を検討している方は、ぜひ参考にしてください。

相続税の基礎控除とは?

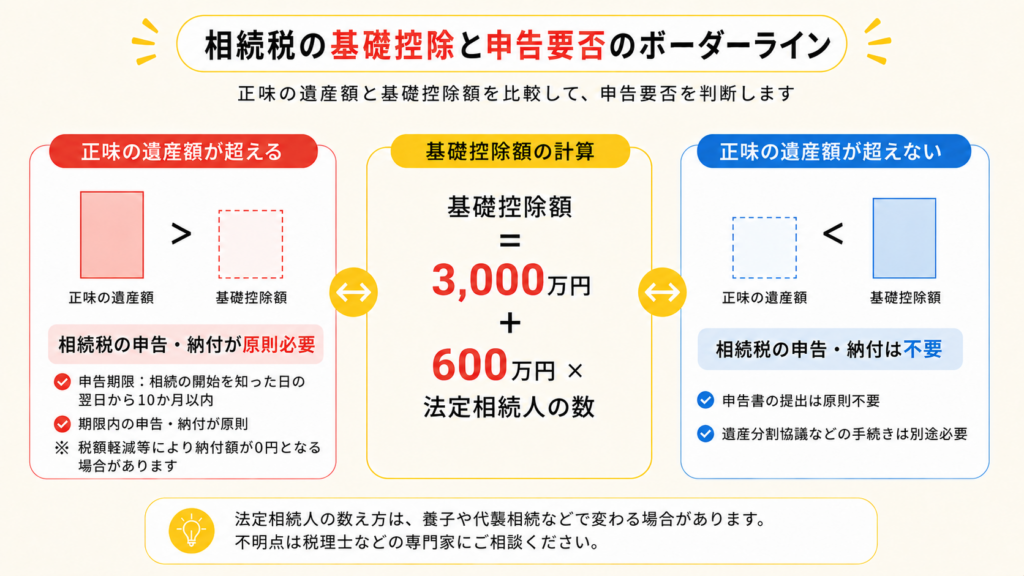

相続税の基礎控除とは、相続税の課税対象となる遺産の総額から差し引くことができる金額のことです。遺産総額が基礎控除額以下であれば、相続税は課税されません。

基礎控除額を超えるかどうかで申告要否が変わるため、相続税申告が必要かどうかの判断基準もあわせてご覧ください。

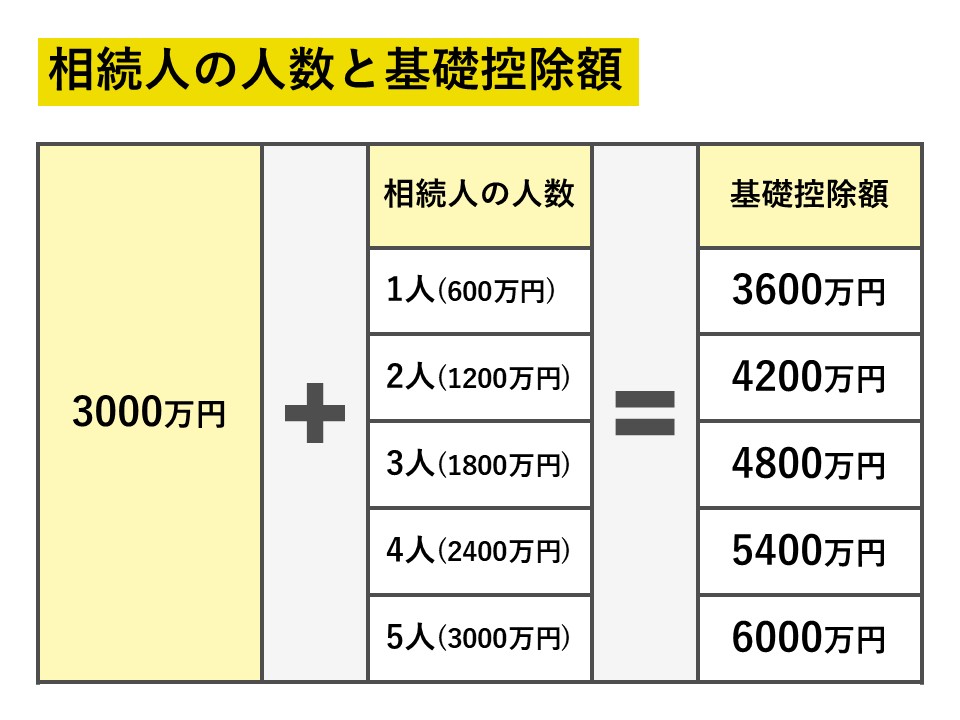

現在の基礎控除額は、以下の計算式で算出されます。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

つまり、法定相続人が1人の場合、遺産総額が3,600万円以下であれば相続税はかかりません。

遺産額が1,000万円前後の場合の考え方は、遺産1,000万円で相続税がかかるかで具体的に整理しています。

基礎控除額の推移

2015年の税制改正により、基礎控除額は引き下げられました。

- 改正前(2015年以前):5,000万円 + (1,000万円 × 法定相続人の数)

- 改正後(2015年以降):3,000万円 + (600万円 × 法定相続人の数)

基礎控除額が引き下げられたことで、相続税の課税対象者が増加しました。

相続税の基礎控除の計算方法

基礎控除額は、以下の2つのステップで計算します。

1. 法定相続人の数を数える

法定相続人とは、民法で定められた相続人のことです。法定相続人の範囲と順位は、以下のとおりです。

- 配偶者:常に相続人(事実婚は対象外)

- 第1順位:子(子がいない場合は孫)

- 第2順位:親(親がいない場合は祖父母)

- 第3順位:兄弟姉妹(兄弟姉妹がいない場合は甥・姪)

法定相続人の数え方の注意点

- 養子:実子がいる場合は1人、いない場合は2人まで法定相続人に含めることができます。

- 第2順位の親は、第1順位の「子」がいない場合に法定相続人になります。(父母もいない場合は祖父母)

- 第3順位の兄弟姉妹は、第1順位の「子」第2順位の「親」がいずれもいない場合に法定相続人になります。

- 相続放棄:相続放棄した人も、法定相続人の数に含めます。

- 代襲相続:子や兄弟姉妹が被相続人より先に亡くなっている場合、その子や孫が代わりに相続人となります。

法定相続人の数え方や1人あたりの控除額を詳しく知りたい方は、法定相続人1人あたりの基礎控除額で整理できます。

2. 計算式に当てはめる

法定相続人の数が確定したら、以下の計算式に当てはめて基礎控除額を算出します。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

基礎控除を使った具体的な計算手順まで知りたい方は、相続税を自分で計算する方法で全体の流れを把握できます。

基礎控除後の税額計算まで進めたい方は、相続税の速算表の使い方で税額の求め方を確認できます。

遺産額が大きいケースの税額目安を知りたい方は、1億円以上の相続税の早見表で概算を把握できます。

基礎控除以外に相続税を減らす方法

相続税を減らすためには、基礎控除以外にも様々な方法があります。

税額控除

以下の税額控除を利用することで、相続税額を減らすことができます。

- 配偶者控除:配偶者が相続した財産が1億6,000万円以下または法定相続分以下の場合、相続税は課税されません。

- 未成年者控除:相続人が未成年の場合、満18歳になるまでの年数に10万円を乗じた金額を控除することができます。

- 障害者控除:相続人が85歳未満の障害者の場合、満85歳になるまでの年数に10万円を乗じた金額を控除することができます。

- 贈与税額控除:相続開始前7年以内(2024年1月1日より前の贈与は3年以内)に贈与された財産にかかる贈与税額を控除できます。

- 相次相続控除:相続が発生する前10年以内に相続が発生し相続税がかかった場合、一定の金額を「相次相続控除」として控除することができます。

- 外国税額控除:相続により海外にある財産を取得した場合、外国で支払った相続税に相当する金額の一部を「外国税額控除」として控除することができます。

相続財産の評価額を下げる

以下の方法で相続財産の評価額を下げることができます。

- 不動産の購入:小規模宅地等の特例や貸家建付地の評価減を利用することで不動産評価額を減額します。

- 生命保険の加入:「500万円 × 法定相続人の数」の非課税枠を利用する。

- 生前贈与を行う:年間110万円までの贈与は贈与税が非課税です。

その他

- 養子縁組:法定相続人を増やすことで基礎控除額を増やします。

- 墓地や仏壇の購入:非課税財産として相続財産から控除できます(生前に購入して支払いが完了している場合)。

相続税基礎控除のよくある質問

Q:法定相続人の数に含めることができる養子の数には制限がありますか?

A:実子がいる場合は1人、いない場合は2人までです。

Q:相続放棄をしても基礎控除額は変わらないのですか?

A:はい、相続放棄をしても法定相続人の数に含めます。

Q:相続税対策はいつから始めるべきですか?

A:早ければ早いほど効果的です。

まとめ

相続税の基礎控除は、相続税を計算する上で基本となる知識です。法定相続人の数によって控除額が変動するため、事前に確認しておきましょう。また、基礎控除以外にも様々な節税方法がありますので、専門家と相談しながら対策を進めることをおすすめします。

「そうぞくくん」は、相続税の申告書を簡単に作成できるWEBサービスです。相続税の基礎控除や節税対策について、ご不明な点があればお気軽にご相談ください。