配偶者が亡くなり、相続税の申告が必要になったけど、納税のために現金が…

このような悩みを抱えている方が多いのではないでしょうか。

配偶者控除(配偶者の税額軽減)は、配偶者が相続した財産が「1億6,000万円以下」または「配偶者の法定相続分の範囲内」の場合、相続税がかからない制度です。

この制度は、相続税の負担を理由に相続を放棄する事態を防ぎ、残された配偶者の生活を守ることを目的としています。

しかし、適用要件を満たしていないと、本来不要な税金を支払うことになる可能性もあるため、事前にしっかりと確認することが重要です。

本記事では、配偶者控除の適用要件や注意点について詳しく解説していきます。

配偶者控除とは?

配偶者控除(配偶者の税額軽減)とは、配偶者が相続した財産に対して、一定額まで相続税が免除される制度です。具体的には、以下のいずれかの金額まで相続税が課税されません。

・1億6,000万円までの遺産

・配偶者の法定相続分の範囲内

どちらか多い方の金額まで控除されるため、配偶者の相続税負担を大幅に軽減することができます。

法定相続分とは?

法定相続分とは、民法で定められた「相続財産をどのように分けるかの基準」となる割合です。

詳細はこちらの記事を参考にしてください。

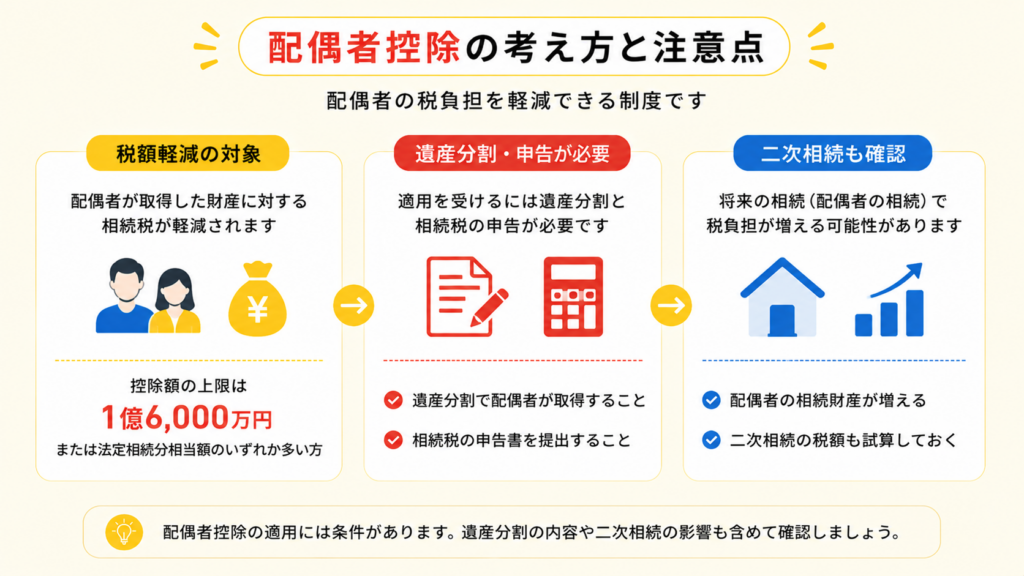

配偶者控除の適用要件

配偶者控除を受けるには、一定の条件を満たす必要があります。適用要件を満たしていないと、控除が受けられず余分な税負担が発生する可能性があるため、しっかり確認しましょう。

参考:国税庁サイト

戸籍上の配偶者であること

配偶者控除を受けるためには、戸籍上の配偶者であることが必須です。婚姻期間に制限はないため、結婚して間もない場合でも適用されます。

ただし、内縁関係(籍を入れていない状態)では控除の対象外となるため、内縁の妻や夫は適用を受けられません。

相続税の申告期限までに遺産分割を完了すること

配偶者控除を受けるためには、相続税の申告期限(被相続人の死亡から10か月以内)までに、遺産分割協議を終え、配偶者の取得財産を確定させる必要があります。

もし、申告期限までに遺産分割が完了しない場合、「申告期限後3年以内の分割見込書」を申告書に添付することで、遺産分割の期限を延長できます。

この見込書を提出すれば、申告期限後3年以内に分割が完了すれば配偶者控除を適用することが可能です。

また、3年経過後も分割できない場合、やむを得ない事情があり税務署の承認を受ければ延長することが可能です。その場合、事情が解消された日の翌日から4か月以内に分割を完了させる必要があります。

相続税の申告書を税務署に提出すること

配偶者控除を適用するためには、必ず相続税の申告書を税務署に提出する必要があります。

控除を適用すれば相続税が0円になるから申告しなくてもよい!と誤解されがちですが、申告をしないと控除は適用されません。必ず期限内に申告手続きを行いましょう。

配偶者控除の手続きについて、詳しくはこちらの記事を参考にしてください。

配偶者控除と配偶者特別控除の違い

「配偶者控除」と似た言葉に「配偶者特別控除」がありますが、適用される税の種類が異なります。それぞれの違いを理解し、混同しないようにしましょう。

相続税における配偶者控除

配偶者控除(配偶者の税額軽減)とは、配偶者が相続した遺産額が「1億6,000万円以下」または「法定相続分の範囲内」であれば、相続税がかからない制度です。これは相続税に適用される制度であり、相続時の税負担を軽減する目的で設けられています。

所得税における配偶者特別控除

一方、配偶者特別控除は所得税の控除制度であり、配偶者の所得が一定額を超えても、段階的に所得控除を受けられる仕組みです。

配偶者の年間所得が48万円を超え、133万円以下であれば、控除額が段階的に所得控除が適用されます。

配偶者の所得金額が、適用条件を超えた場合に、配偶者特別控除が適用されるため、共働き世帯の税負担を軽減する役割があります。

配偶者控除の計算例

配偶者控除を適用すると、相続税がどのように軽減されるのかを具体的な例で解説します。相続税の計算は複雑ですが、ここではわかりやすく整理して説明します。

具体的な計算例

例)相続財産が2億円で、相続人が配偶者と子ども4人の場合

相続人の構成:配偶者+子ども4人(合計5人)

法定相続分:配偶者1/2(50%)、子ども1/8(12.5%)×4人

①基礎控除の計算

相続税の基礎控除額は、次の計算式で求めます。

3,000万円 + 600万円 × 法定相続人の数

今回のケースでは、

3,000万円 + 600万円 × 5(配偶者+子4人)= 6,000万円

したがって、基礎控除額は6,000万円となります。

②課税遺産総額の計算

相続財産(2億円)から基礎控除(6,000万円)を引いた額が、相続税の課税対象となる遺産総額です。

2億円 - 6,000万円 = 1億4,000万円

つまり、課税遺産総額は1億4,000万円です。

③各相続人の仮の相続税額を計算

次に、課税遺産総額を法定相続分に分け、それぞれの相続税を求めます。

配偶者の相続税額

1億4,000万円 × 1/2(50%)× 30%(相続税率)- 700万円(控除額)= 1,400万円

子ども1人あたりの相続税額

1億4,000万円 × 1/8(12.5%)× 15%(相続税率)- 50万円(控除額)= 212.5万円

④相続税の総額の計算

1,400万円(配偶者)+212.5万円 ×4(子ども4人)=2,250万円

よって、相続税の総額は2,250万円となります。

⑤実際の相続税額の計算

各人が法定相続割合通りに相続すると仮定すると、負担する相続税は以下のようになります。

配偶者の相続税額

2,250万円 × 1/2(50%)=1,125万円

子ども1人あたりの相続税額

2,250万円 × 1/8(12.5%)=281.25万円

⑥配偶者控除の適用

配偶者控除の適用条件は「1億6,000万円以下」または「法定相続分の範囲内」ですが、今回の配偶者の相続分は1億円(2億円 × 1/2)なので、控除の対象となります。

結果、配偶者の相続税1,125万円は0円になります。

配偶者控除を利用する際の注意点

配偶者控除は相続税を大幅に軽減できる制度ですが、適用する際にはいくつかの注意点があります。誤った使い方をすると、後に思わぬ税負担が発生する可能性があるため、しっかり理解しておきましょう。

二次相続の負担を考慮する

配偶者控除を適用すれば、1億6,000万円または法定相続分まで配偶者の相続税はゼロになります。しかし、配偶者が亡くなった際の「二次相続」も考慮することが重要です。

日本の相続税は累進課税制度を採用しているため、配偶者が多くの財産を相続すると、二次相続で子どもたちの相続税負担が大きくなる可能性があります。一次相続(最初の相続)だけでなく、将来の相続税負担まで見据えて財産分割を検討しましょう。

相続税がゼロになる場合でも必ず申告が必要

配偶者控除を適用すると、相続税が0円になることがありますが、それでも相続税の申告は必須です。申告をしないと控除を受けられないため、忘れずに税務署へ申告手続きを行いましょう。

相続税の申告期限までに遺産分割を完了させる

上述のとおり、相続税の申告期限(被相続人の死亡から10か月以内)までに遺産分割が完了していない場合、配偶者控除は適用されません。ただし、やむを得ない事情で分割が間に合わない場合は、「申告期限後3年以内の分割見込書」を添付することで、3年以内に分割すれば控除を受けられます。

申告期限を過ぎると控除の適用が難しくなるため、できるだけ早めに遺産分割協議を進めることが重要です。

遺産分割協議についてはこちらの記事を参考にしてください。

遺産分割協議中に配偶者が亡くなっても控除は適用される

もし遺産分割協議の途中で配偶者が亡くなった場合でも、相続人の合意があれば、配偶者が受け取る予定だった財産について配偶者控除を適用できます。

ただし、遺産分割の協議が進んでいない場合は適用が難しくなるため、早めに話し合いを進めておくことが大切です。

遺産を隠すと配偶者控除を受けられない

税務調査で遺産隠しが発覚した場合、配偶者控除の適用が認められなくなります。さらに、通常の相続税よりも重加算税(本来の税額+最大40%のペナルティ)が課せられることもあります。

遺産を正しく申告し、適切に納税することで、配偶者控除を確実に適用できるようにしましょう。

おわりに

配偶者控除は、1億6,000万円または法定相続分まで相続税がかからない制度で、非常に大きな節税効果があります。

しかし、使い方によっては二次相続時の税負担が増えたり、遺産分割がまとまらず控除を適用できなかったりするリスクもあります。

また、配偶者控除を適用して相続税が0円になる場合でも、申告手続きは必須です。申告しないと控除を受けられず、本来払わなくてもよい税金を支払うことになってしまう可能性があります。

相続税の計算や控除の適用には専門的な知識が必要なため、税理士に相談しながら適切に進めることをおすすめします。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。