相続財産が約1,000万円の場合、相続税がかかるのか気になっている方も多いのではないでしょうか。

預貯金に余裕がないと、相続税を支払えるか不安に感じることもあるかもしれません。

相続税の計算は決して単純ではありません。

この記事では、相続税の課税対象となる財産・非課税財産、計算の仕組み、財産の有無を確認する際のポイント、さらに申告・納付時の注意点について説明します。

遺産が1,000万円なら相続税はかからない

遺産の総額が本当に1,000万円であれば、相続税はかかりません。

なぜなら、相続税には「基礎控除」があり、遺産の金額がその控除額以下であれば課税対象にならないからです。

基礎控除額の算出方法は、以下のとおりです。

3,000万円 + 600万円 × 法定相続人の数

ここでいう法定相続人とは、法律上相続人と認められる人を指します。

具体的には、被相続人の配偶者や子どもなどが該当します。

基礎控除額の考え方をもう少し詳しく知りたい方は、相続税の基礎控除の計算方法が参考になります。

本当に遺産は1,000万円だけ?相続税がかかる財産とかからない財産

まず注意すべきことは、相続財産が本当に1,000万円しかないかどうかという点です。

たとえば被相続人の預貯金が1,000万円であっても、他にも財産がある可能性があります。

相続財産には、預貯金だけでなくさまざまな資産が含まれるためです。

では、実際に相続税の対象となる財産、対象外の財産にはどのようなものがあるのでしょうか。

相続財産の全体像を把握し、課税対象となるかどうかをしっかりと確認する必要があります。

相続税がかかる財産

相続税の課税対象となるのは、被相続人が生前に所有していた多くの財産です。

主な対象は以下のとおりです。

- 預金、株式、不動産などの相続や贈与で取得する財産

- 死亡保険金や死亡退職金、個人年金の受給権などのみなし相続財産

- 被相続人が亡くなる3年以内に贈与された財産(※1)

- 相続時精算課税制度による贈与財産(※2)

これらのように、預金だけでなく不動産や保険金なども相続税の課税対象になります。

また、有価証券や自動車、骨董品、美術品といった動産類も含まれるため、細かな資産にも注意が必要です。

※1

以前は、亡くなる3年以内に贈与された財産は「生前贈与加算」として相続税の対象でした。

2024年1月1日以降の贈与分からは、加算の年数が段階的に延びることになりました。(以下の表参照)

たとえば、相続開始が2027年10月1日であれば、加算の対象は2024年1月1日~2024年9月30日の贈与です。

(出典:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」)

※2

相続時精算課税制度とは、生前贈与の際に贈与税を納める代わりに、相続時に相続税をまとめて納める制度です。詳しくは以下の記事をご参照ください。

相続税がかからない財産

相続財産のなかには、課税対象とならないものもあります。

主な対象外の財産は、以下のとおりです。

- 墓地、仏壇などの宗教用財産

- 厚生年金、国民年金

- 国や地方公共団体への寄付財産

- 心身障害者共済制度からの給付金

- 個人経営による幼稚園事業など特定の財産

墓地や仏壇といった宗教に関する財産は、礼拝目的と認められるため課税されません。

また、国や地方公共団体に寄付した財産も非課税です。

さらに、幼稚園や養護学校などを個人で運営していた場合、その事業用財産も条件を満たせば課税対象から外れます。

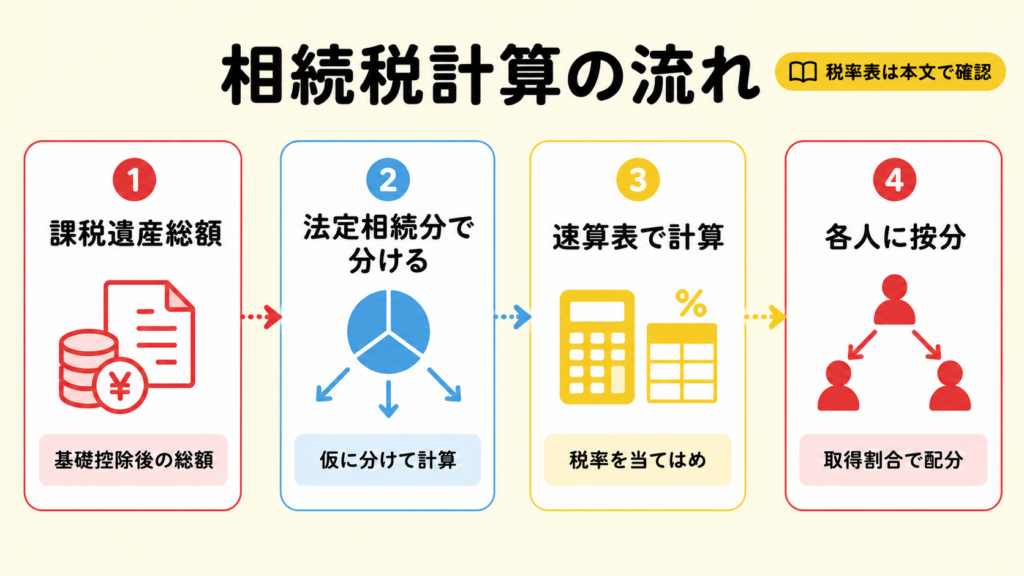

相続税の計算手順と基本的な方法

相続税の対象となる財産と、対象外の財産を把握したあとは、実際に相続税を計算する必要があります。

相続税の基本的な計算手順は、以下のとおりです。

- 相続財産を確認して、遺産の総額を出す

- 総額から基礎控除額を差し引く

- 相続税の合計額を計算する

- 各相続人ごとの税額を求める

相続財産を確認して遺産の総額を出す

まずは、相続税がかかる財産とかからない財産を整理したうえで、遺産の総額を算出します。

不動産や自動車など、被相続人が所有していた財産は幅広いため、もれなく確認することが大切です。

また、亡くなる3年以内(2027年以降は最長7年)に贈与された財産も含める必要があります。

加えて、借金などのマイナス財産も忘れずに計上しましょう。

遺産の総額から基礎控除額を差し引く

遺産の総額が出たら、次に基礎控除額を引きます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

法定相続人が多いほど、控除額も大きくなります。

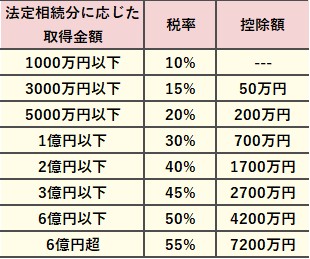

相続税の総額を算出する

基礎控除後の金額が出たら、それに応じて相続税の合計額を計算します。

課税金額に応じて税率と控除額が決まっているため、以下を参考にしてください。

各相続人の相続税額を計算する

相続税の総額が出たら、相続人ごとの相続税額を算出します。

各相続人が受け取る財産額に応じて計算し、税額控除などを適用して最終的な納税額を求めます。

そうぞくんで楽々シミュレーション

そうぞくんを活用するとすべて自動で税額を計算してくれます。

簡単なので是非一度お試しください。

相続財産の有無を確認する際のポイント

相続財産があるかどうか、またどのような財産が含まれるかを確認するには、いくつかの重要な点に注意する必要があります。

相続財産の有無を調べるときに意識したい主なポイントは、以下のとおりです。

- 手掛かりになる資料を探す

- チェックシートを活用する

- そうぞくんの活用

手掛かりになる資料を探す

相続財産があるかを調べるには、関連する情報を見つけることが出発点となります。

手掛かりになりやすい資料には、以下のようなものがあります。

- 預金通帳、キャッシュカード

- 固定資産税の納税通知書

- 株券などの有価証券

- 借金に関する請求書や督促状

チェックシートを活用する

国税庁が公表している「相続税の申告のためのチェックシート」を利用するのも有効です。

このチェックシートでは、相続財産の内容や必要書類が具体的に記載されており、申告漏れを防ぐ手助けとなります。

そうぞくんの活用

相続財産を正確に調査するには、時間や手間がかかります。万が一、財産の見落としが発覚した場合、遺産分割協議をやり直すことにもなりかねません。

調査が難しい、あるいは不安がある場合は、そうぞくんの洗い出しを検討するのもひとつの方法です。

そうぞくんでは項目ごとに質問を用意しており、すべてに回答すると漏れなく洗い出せるようになっています。

是非、活用してください。

生前贈与がある場合の課税価格の計算方法

相続税の基本的な計算方法を理解したうえで、生前贈与があった場合はどのように課税価格が計算されるのかも確認しておきましょう。

相続時精算課税制度を利用した場合

相続時精算課税制度を使うと、贈与税については最大2,500万円まで非課税となりますが、その分の財産は相続時に相続税の課税対象に加算されます。

暦年課税制度を利用した場合

贈与税は、1年間に受け取った贈与の合計額に応じて課税されます。

暦年課税制度では、まず1年間に受けたすべての贈与の金額を合計し110万円の基礎控除を差し引いた残額に、税率をかけ、さらに一定の控除額を引いた金額が贈与税となります。

なお、被相続人が亡くなる3年以内(2027年以降は最長7年以内)に行われた贈与については、生前贈与加算の対象となる点にも注意が必要です。

相続税の申告と納付で注意すべきポイント

相続税に関しては、申告や納付の手続きにいくつか重要な注意点があります。

- 相続があったことを知った日の翌日から10ヵ月以内に申告・納付する

- 納付は原則として一括払い

- 手続きしないとペナルティが課せられる

- 相続税が0円でも特例を受けるには申告が必要

申告・納付は10ヵ月以内に行う

相続税の申告と納付は、相続が発生したことを知った日の翌日から10カ月以内に行う必要があります。

本来は、申告前に遺産分割を終えておくのが理想ですが、期限までに分割協議がまとまらないこともあります。

その場合は、まず仮の申告を行い、分割が確定した後に修正申告を行います。

また、相続人の中に納税をしない人がいると、他の相続人に納税義務が発生することもあります。

納付は基本的に一括で支払う

相続税は、原則として現金での一括納付が求められます。

ただし、一括での支払いが困難な場合は、延納制度を利用することも可能です。

こちらの記事を参考にしてください。

手続きをしないと加算税などのペナルティが発生

申告や納付を怠った場合、次のような加算税が課される可能性があります。

申告納付は忘れずに期限内に必ずしましょう。

- 過少申告加算税

- 無申告加算税

- 不納付加算税

- 重加算税

相続税が0円でも特例を使うなら申告が必要

たとえ相続税の金額が0円だったとしても、小規模宅地等の特例や配偶者控除を適用したい場合は、必ず期限内に申告を行う必要があります。

申告しなければ、これらの特例や控除は利用できませんので注意してください。

おわりに

遺産が1,000万円程度であれば、基本的に相続税はかかりません。

しかし、相続税の対象になる財産は預貯金だけではありません。不動産や株式、有価証券など、さまざまな資産が課税対象に含まれます。

そのため、相続財産にどのようなものがあるのかを正確に把握し、相続税の対象かどうかを見極めることが重要です。

財産の内容を確認したうえで、相続税の計算を行い、特例や控除を活用することで節税できる場合もあります。

ただし、これらの作業をすべて自分で進めるのは負担が大きく、手続きのミスも許されません。

もし遺産分割後に漏れが見つかると、遺産分割協議をやり直す必要があるため、慎重な対応が求められます。

相続税の手続きを確実かつ円滑に進めるためにも、早めに専門家へ相談することをおすすめします。

費用はかかりますが、相続人の負担を減らし、正確な申告と節税の両立が可能になります。

そうぞくんには税理士、弁護士、司法書士など全国に多数の専門家がいますので、不安がある方は専門家への相談を検討してみてください。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。