子どもがいない夫婦の相続について

子どもがいない夫婦の場合、夫または妻が亡くなったとき、配偶者がすべての財産を相続できるとは限りません。相続人同士のトラブルを防ぐためにも、生前の備えが重要です。この記事では、子どもがいない夫婦の相続についてわかりやすく解説していきます。

配偶者がすべてを相続できるとは限らない

配偶者は常に相続人となりますが、亡くなった配偶者に両親や兄弟姉妹がいれば、これらの親族も相続人になります。このような親族を「血族相続人」と呼びます。

血族相続人がいる場合、財産は配偶者と分け合うことになり、不動産など分割が難しい財産では、分割協議に時間がかかる可能性もあります。相続人の範囲や財産の内容を事前に確認しておくと安心です。

配偶者以外の相続人の順位

配偶者以外の法定相続人は、民法により次のように順位が定められています。

【子供のいない夫婦の場合の法定相続人の順位】

第1順位:亡くなった配偶者の直系尊属(両親や祖父母)

第2順位:亡くなった配偶者の兄弟姉妹

直系尊属が健在な場合は相続人となり、すでに亡くなっていれば、兄弟姉妹が相続人となります。兄弟姉妹が亡くなっている場合でも、その子どもがいれば代襲相続が発生します。

なお、相続放棄した人は最初から相続人でなかったものと扱われます。

法定相続分

相続財産は法定相続分に従って分けるのが基本です。遺言などで指定がなければ以下の割合で遺産分割協議を行います。

・配偶者と直系尊属が相続人の場合

配偶者:3分の2、直系尊属全体で:3分の1

・配偶者と兄弟姉妹が相続人の場合

配偶者:4分の3、兄弟姉妹全体で:4分の1

参考:国税庁サイト「No.4132 相続人の範囲と法定相続分」

遺言書がある場合はその内容が優先される

遺産分割は原則として法定相続人間の遺産分割協議によりますが、遺言書がある場合はその内容が優先されます。遺言で配偶者に全財産を相続させることも可能であり、血族相続人以外に財産を渡すこともできます。

ただし、一定の相続人には遺留分が認められており、請求される可能性がある点に注意が必要です。

なお、遺言書を有効にするためには、定められた方式に従って作成する必要があります。作成前に形式を必ず確認しましょう。

遺言書の書き方についてはこちらの記事を参考にしてください。

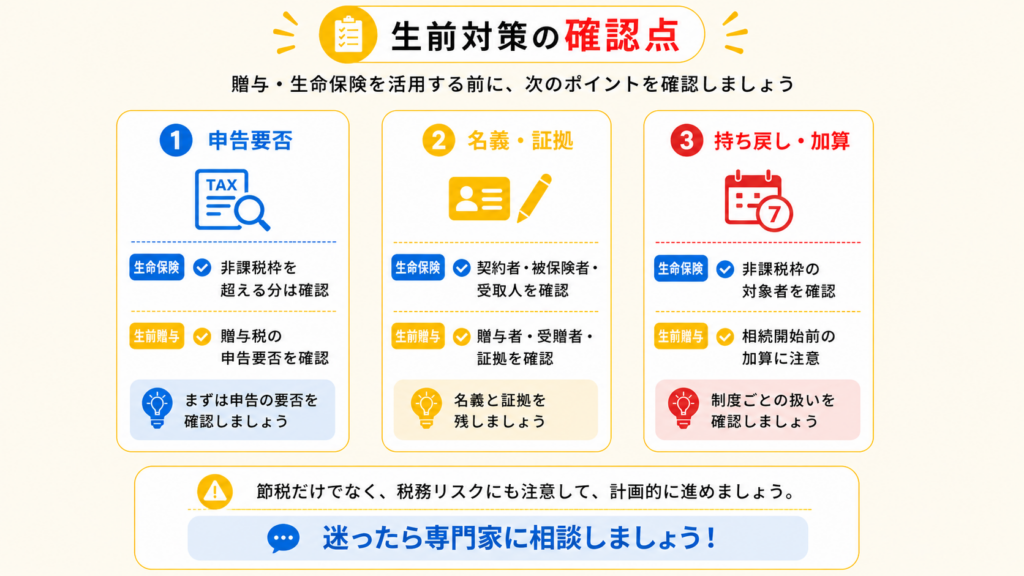

生前にできる3つの相続対策

子どもがいない夫婦では、現在関係が良好でも、相続時のトラブルに備えた準備が重要です。ここでは、具体的に取り組める生前対策を紹介します。

遺言書の作成

遺言書を作成すれば、法定相続の順位に関係なく、財産の分配を自由に指定できます。すべてを配偶者に相続させたり、血族相続人に相続させないことも原則可能です。

ただし、法的に有効な形式で作成されていない遺言書は無効になる恐れがあるため、注意が必要です。

遺言書の形式にはいくつかありますが、一般的なのは「自筆証書遺言」と「公正証書遺言」です。

自筆証書遺言

遺言者自身がすべて自筆で書く遺言です。パソコンは不可ですが、財産目録はパソコン作成が可能で、その場合は各ページに署名押印が必要です。

証人は不要ですが、相続発生後には家庭裁判所で「検認」の手続が必要です。ただし、法務局で保管された場合は検認は不要です。

自筆証書遺言には決まった形式があり、要件を満たさないと無効になる可能性があります。

公正証書遺言

遺言者が公証人と証人2名の前で遺言の内容を口頭で伝え、公証人が作成する形式です。遺言書は公証役場で保管されます。

作成には費用と手間がかかりますが、検認不要で無効になるリスクが低く、紛失や改ざんの心配もありません。

両親が存命のときは遺留分に注意

遺言で自由に分配できても、遺留分を持つ法定相続人(配偶者、子、直系尊属)には遺留分の請求権があります。

兄弟姉妹には遺留分はなく、両親がすでに亡くなっていれば遺留分請求の心配はありません。

遺留分の割合は、配偶者が3分の1、父母が6分の1です。

なお、遺留分を侵害した遺言でも無効にはならず、請求がなければそのまま有効です。請求には時効があり、相続開始と侵害の事実を知ってから1年で消滅します。

生前贈与の活用

配偶者に事前に自宅などを贈与しておく方法もあります。

婚姻期間が20年以上の夫婦なら、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円に加えて2,000万円まで非課税となる特例(配偶者控除)を使うことができます。

ただし、居住用以外の贈与では贈与税がかかることがあるため注意が必要です。

贈与税は年間110万円を超えると課税されます。夫婦間であってもこの限度額を超えた場合には贈与税の対象になります。

生命保険の活用

生命保険も有効な相続対策のひとつです。保険金には「500万円 × 法定相続人の数」の非課税枠が設けられており、相続放棄した人も人数に含まれます。

ただし、相続人以外が受取人の場合は非課税の適用はありません。名義の確認が必要です。

また、生命保険金は相続財産に含まれないため、遺留分の対象となる財産を圧縮する効果があります。

さらに、遺留分の支払いが現金で必要な場合でも、保険金があれば支払いに充てることができ、有効な手段といえます。

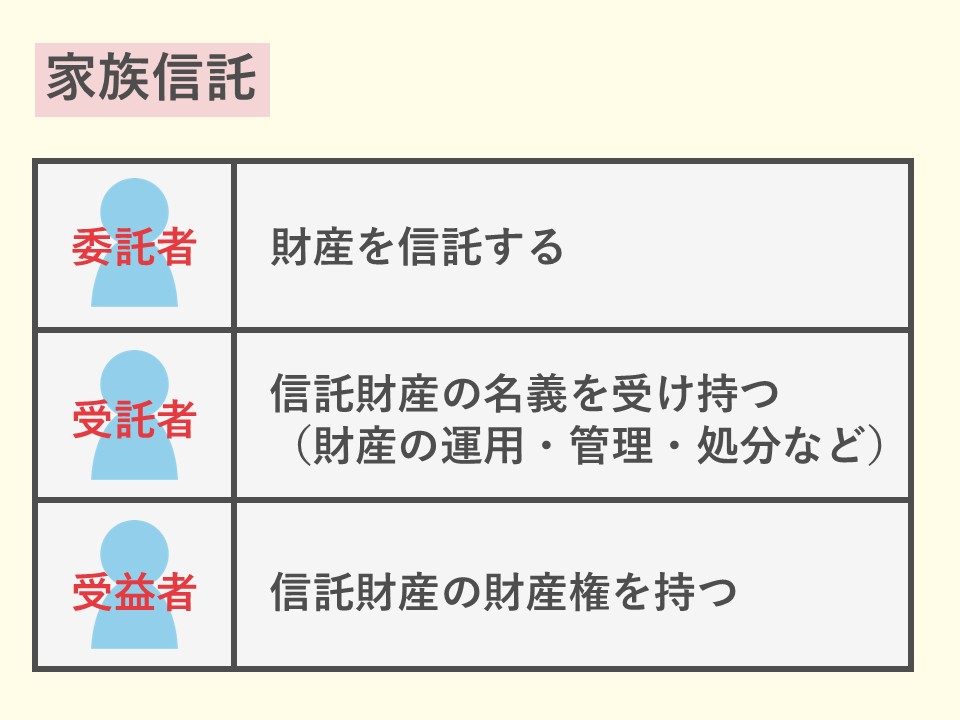

家族信託の活用

夫が亡くなった後も妻が住み続けられ、妻の死後に夫の親族が相続するような形にしたい場合など、家族信託が有効です。

委託者を夫、受託者を夫の親族、受益者を夫・妻・親族に設定することで、希望に沿った自宅の使い方が可能になります。

ただし、認知症発症後は信託契約が結べなくなるため、早めの準備が大切です。専門家への相談をおすすめします。

おわりに

子どもがいない夫婦の場合、配偶者以外に誰が相続人となるのか、財産をどう分けるかなど事前に把握し、対策を考えておくことが重要です。

相続対策にはさまざまな手段がありますが、家庭ごとの状況により適切な方法は異なります。

また、遺言書の作成などには専門的な知識が必要な場面も多く見られます。

最適な相続対策を講じるためには、早めに相続の専門家へ相談することをおすすめします。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。