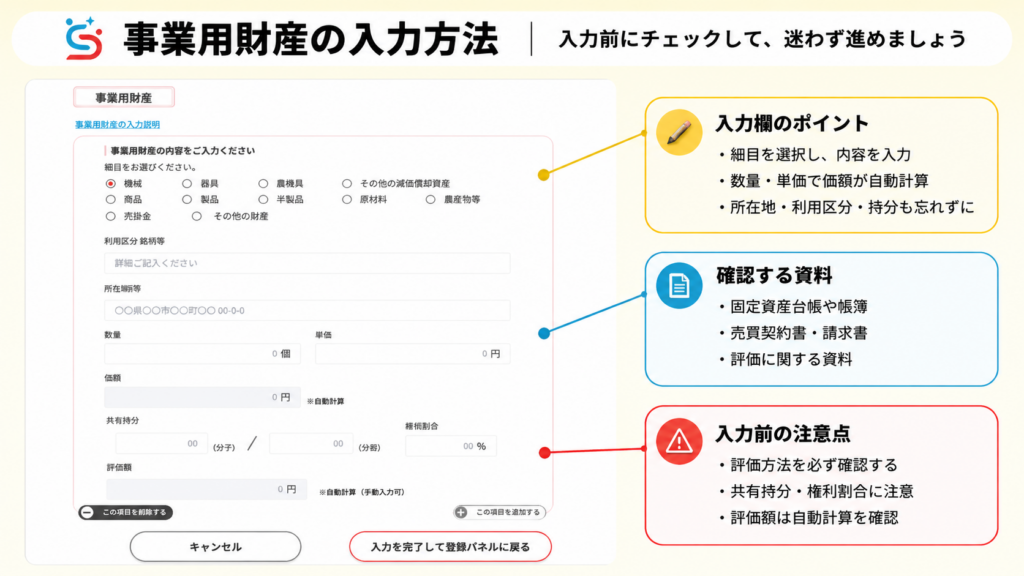

ポイント

個人事業主の場合、事業用資産も相続税の課税対象となります。

事業用資産は、①一般動産(事業の用に供する機械装置、器具、工具、備品、車両運搬具等)と②棚卸資産に分類されます。

①一般動産とは

一般動産とは、不動産以外の財産で、パソコンやテレビなどの電化製品、自動車、家具などを指します。

ただし、冷暖房設備、昇降装置および昇降設備、電気設備、給排水設備、消火設備、浴槽設備など家屋の附属設備は、一般動産には含まれません。

また、基本的には物体として形あるものが動産となるので、著作権や特許権といった無体財産権は動産には含まれません。

評価単位

原則として1個または1組ごとに評価します。

ただし、家庭用、農耕用、旅館用などの動産については、その種類と数量が多く、1個または1組ごとに評価することは煩雑なものになります。

そのため、1個または1組の価格が5万円以下のものについては、それぞれ一括して一世帯、一農家、一旅館等ごとに評価することができます。

評価方法

原則として、売買実例価額や精通者意見価格等を参考にして評価します。

中古車などのように、取引価格を容易に把握することが可能な場合は、実際の取引価格にて評価します。

また、上記が不明の場合は、その動産と同種、同規格の新品の小売価額から、

製造時から課税時期までの期間の償却費の合計(事業用一般動産)、または減価の額(非事業用一般動産)を引いた金額で評価します。

製造時から相続時までの期間の1年未満の端数については切り捨てし、

償却費の計算で使用する耐用年数は耐用年数省令に定められた年数とし、償却方法は定率法で計算します。

②棚卸資産とは

棚卸資産とは、販売目的で仕入れたもののまだ販売されていない在庫のことで、棚卸資産も相続の対象となります。

評価単位

棚卸商品等(商品、原材料、半製品、仕掛品、製品、生産品その他これらに準ずる動産)は、種類及び品質等がおおむね同一のものごとに評価します。

評価方法

棚卸資産のうち下記に該当すれば、個別法を用いて評価額を算出することができます。

①商品の取得から販売に至るまでの過程を通じて具体的に個品管理が行われている場合又は製品・半製品もしくは仕掛品の取得から販売

もしくは消費までの過程を通じて具体的に個品管理が行われ、かつ、個別原価計算が実施されている場合において、

その個品管理を行うこと又は個別原価計算を実施することに合理性があると認められるときにおけるその商品又は製品、半製品若しくは仕掛品

②その性質上専ら①の製品又は半製品の製造等の用に供されるものとして保有されている原材料。