簡易計算と詳細計算をご用意しています。

あまり知識がない方は簡易計算をご利用ください。

不安な方は専門家へ相談することをおすすめいたします。

ポイント

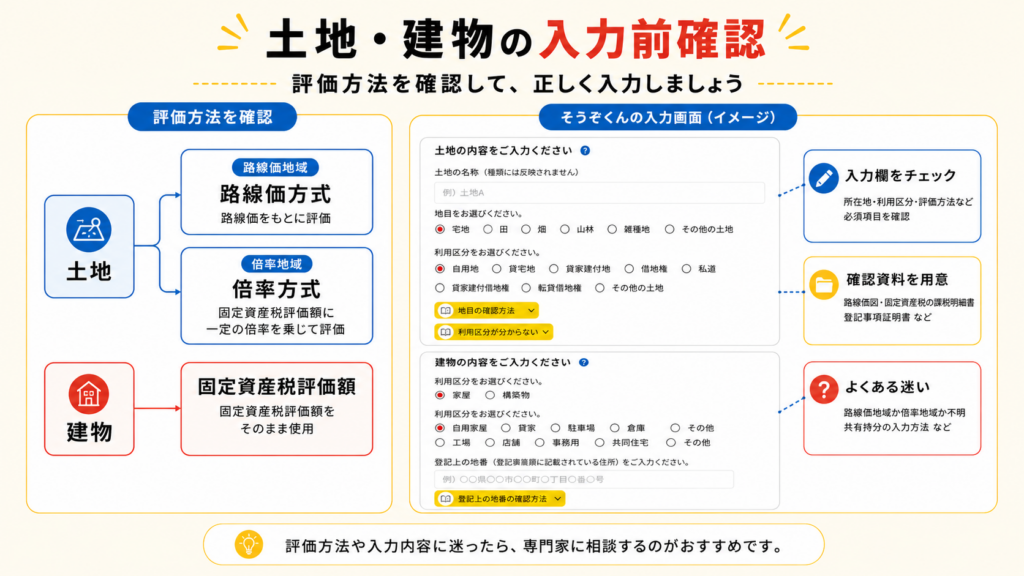

1.土地の評価にあたっては、まず現況の地目(現在その土地がどのように利用されているか)を確認します。

なお、固定資産税評価書の地目と現況が異なる場合があるため、ご注意ください。

2.路線価または倍率を確認します。

3.地目が宅地の評価は、登記されている1筆ごとではなく、利用の単位となっている1区画ごとに評価を行います。

4.宅地が、路線価地域の場合は「路線価✕地積」、倍率地域の場合は「固定資産税評価額✕倍率」で評価額を計算します。

5.路線価地域の宅地の場合は、実際の地積が登記簿上の地積と一致していることを確認してください。特に縄伸び(実測面積>登記面積)の場合はご注意ください。

必要資料

・固定資産税評価証明書(固定資産税納税通知書明細でも可)

・名寄帳(固定資産課税台帳)

・路線価図または倍率表

・土地の評価額の計算根拠資料

・登記事項証明書(敷地権割合や共有者がいる場合等)

・地積測量図(縄伸びがある場合や不整形地の評価を適用する場合等)

・賃貸借契約書(貸家・貸地がある場合)

・農業委員会の証明書(他人の農地を小作している場合)

土地評価明細書の作成

詳細計算を実施すると、自動で作成されます。

なお、簡易計算の場合は出力されません。