ポイント

- 金銭的価値があると思われる著名な作者・作品に書画・骨董がある場合には、古物商による鑑定評価を取得してください。

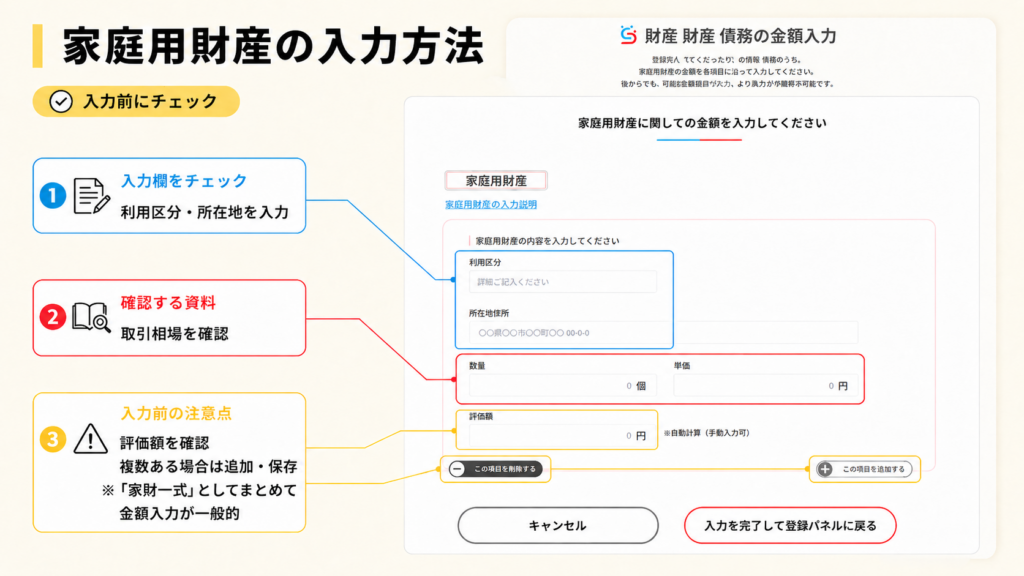

- 金銭的価値のある家庭用財産等が無い場合でも、一般のご家庭にあるような家具、家電等は「家財一式」として10万円を入力することを推奨しています。

(家財などが一切ない場合には記入する必要はありません。)

必要資料

・財産の査定書、鑑定書等

一般動産

一般動産とは、不動産以外の財産で、パソコンやテレビなどの電化製品、自動車、家具などをいいます。

ただし、冷暖房設備、昇降装置および昇降設備、電気設備、給排水設備、消火設備、浴槽設備など家屋の附属設備は、一般動産には含まれません。

評価単位

原則は、家具や家電ごとに個別評価をしないといけません。

ただし、5万円以下のものについては、家財一式として家庭ごとに評価して問題ありません。

評価方法

原則として、売買実例価額や精通者意見価格等を参考にし評価します。

中古車などのように、取引価格を容易に把握することが可能な場合は、実際の取引価格にて評価します。

また、上記が不明の場合は、その動産と同種、同規格の新品の小売価額から、

その動産の製造時から課税時期までの期間の償却費の合計(事業用一般動産)、または減価の額(非事業用一般動産)を引いた金額で評価します。

この時、製造時から相続時までの期間の1年未満の端数については切り捨てし、

償却費の計算で使用する耐用年数は耐用年数省令に定められた年数とし、償却方法は定率法で計算します。

具体例

自動車・バイク・船舶

自動車・バイク・船舶の相続税評価額は、実際の売却価値で評価する必要があります。

中古販売店での「販売価格」ではなく「買取価額」となる点に注意が必要です。

相続税申告書上、中古車買取りサイトにて同型・同様の走行距離の買取相場を調査し、最も低い金額を評価額とするのが一般的です。

書画・骨董・貴金属・時計

書画・骨董・貴金属・時計の相続税評価額は、実際の売却価値で評価する必要があります。

古物商・リサイクルショップ等で、鑑定評価(買取価格)の査定をお願いします。

その他の家財

テレビ、PC、オーディオ機器、家具などの1個または1組の価額が5万円以上ものが該当します。

高額な家具が無い場合には、家具一式10万円と評価することが一般的ですので、10万円を入力することを推奨しています。