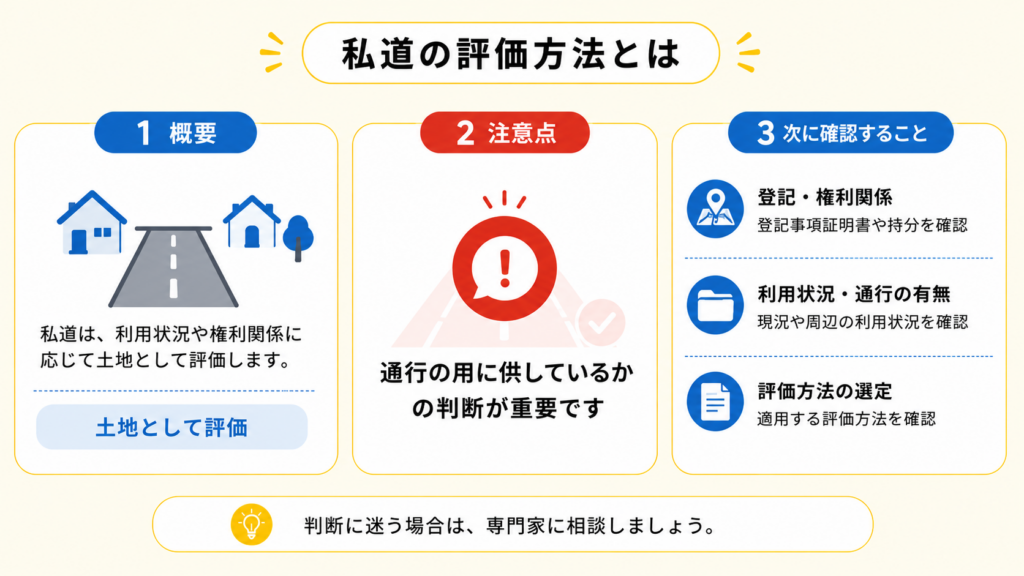

ポイント

「誰が」私道を利用しているかによって評価方法が変わります。

固定資産税が非課税でも、評価が必要です。

(1)不特定多数の人が利用している場合

通り抜け道路のように不特定多数の人の通行のために使われている場合、

「評価しない」ため、申告は不要です。

(国税庁)不特定多数の者の通行の用に供されている私道

https://www.nta.go.jp/law/shitsugi/hyoka/04/06.htm

(2)特定の人が利用している場合

行き止まりの私道など、特定の人が利用する場合、

私道でないものとして、①路線価方式、または②倍率方式によって評価した価額の30パーセント相当額で評価します。

①路線価方式の場合

私道の価額 = 正面路線価 × 奥行価格補正率 × 間口狭小補正率 × 奥行長大補正率 × 0.3 × 地積

(国税庁)No.4622 私道の評価

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4622.htm

(3)所有者が利用している場合

路地上の敷地の路地部分(所有者の敷地が公道よりも奥にある場合に公道と敷地を繋ぐ通路のこと)などで、所有者が利用する場合、

私道ではなく、敷地と路地を宅地として一体評価します。

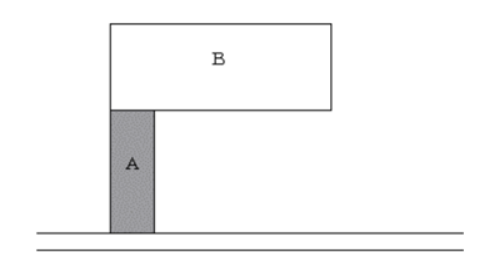

例:次の図のAの部分のように、宅地Bへの通路として専用利用している路地状敷地については、

私道として評価することはせず、隣接する宅地Bとともに1画地の宅地として評価します。