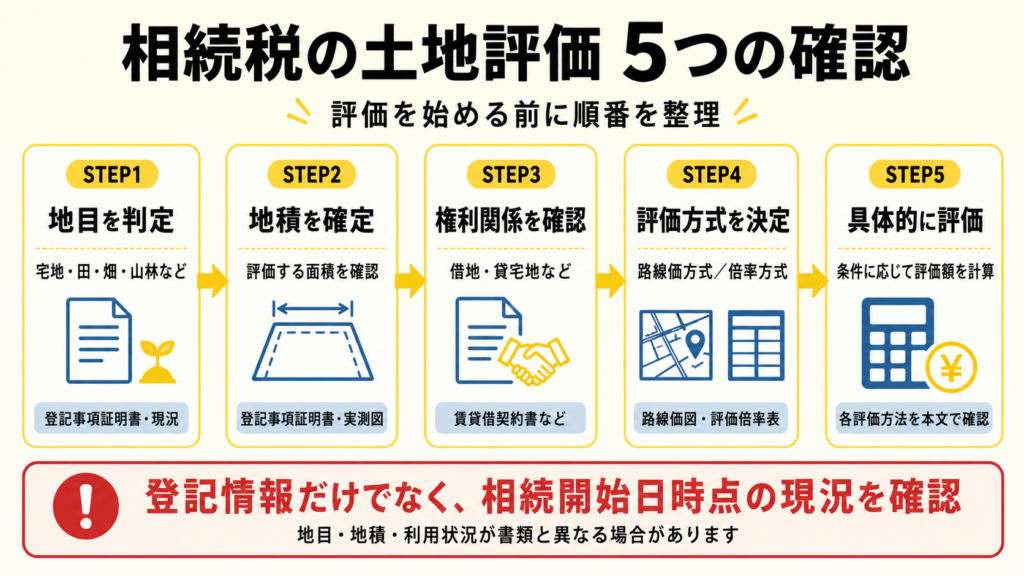

土地の評価は、以下のSTEPに沿い評価します。

①地目の判定

②地積の確定

③権利の確認(借地権など)

④評価方式の確定(路線価地域か倍率地域か)

⑤具体的な評価

①地目の判定

土地の評価は、「地目」ごとに行います。

そのため、まず評価する土地について「地目」を確定させます。

「地目」とは、土地の利用用途のことを言い、下記の9種類があります。

| 地目 | 内容 |

| 宅地 | 建物の敷地及びその維持若しくは効用を果たすために必要な土地 |

| 田 | 農耕地で用水を利用して耕作する土地 |

| 畑 | 農耕地で用水を利用しないで耕作する土地 |

| 山林 | 耕作の方法によらないで竹木の生育する土地 |

| 原野 | 耕作の方法によらないで雑草、かん木類の生育する土地 |

| 牧場 | 家畜を放牧する土地 |

| 池沼 | かんがい用水でない水の貯留池 |

| 鉱泉地 | 鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地 |

| 雑種地 | 以上のいずれにも該当しない土地 |

「地目」は、登記簿や固定資産税納税通知書などで確認することができます。

ただし、被相続人様がお亡くなりになった日の現況により判定する必要があるため、登記簿などの地目と一致しない可能性があるのでご注意ください。

例えば、自宅の土地であれば、例え登記簿上の「地目」が「畑」となっていたとしても、「宅地」として評価します。

(参考:土地の地目の判定)

https://www.nta.go.jp/law/shitsugi/hyoka/01/02.htm

②地積の確定

「地積」とは「面積」のことです。

「地積」は基本的には、登記簿や固定資産税納税通知書などで確認することができます。

ただし、地目と同様、被相続人様がお亡くなりになった日の現況により判定することとされているため、

登記簿などの地目と一致しない場合があるのでご注意ください。

実際の面積が、登記簿上の面積や固定資産税評価上の面積とは異なる場合もあります。

その場合、実測などで実際の地積を把握する必要があります。

ただし実務上は、実測図がなく、登記簿上の面積が実測面積とほとんど変わらない場合は、

登記簿上の面積で土地の評価を行って問題ありません。

(参考:Q2土地の地積(面積)は登記簿上の地積で評価しますか。)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4602_qa.htm

③権利の確認(借地権など)

評価対象の土地を、相続発生時点で他人に貸している場合、他人から土地を借りて自宅を建てている場合には、

評価方法が変わりますので、登記簿謄本や賃貸借契約書などで権利関係を確認する必要があります。

【参考】

| 利用区分 | 概要 | |

| 借地権 | 他人の土地を借りている場合 | |

| 貸宅地 | 自己の所有している土地を他人に貸していて、当該土地に貸借人が建物を建てている場合 | |

| 貸家建付地 | 自己の所有している土地と建物を他人に貸している場合 | |

| 転貸借地権 | 他人から借りている土地を、さらに他人に貸している場合 | |

(参考:第2節 宅地及び宅地の上に存する権利)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/06.htm

④評価方式の確定(路線価地域か倍率地域か)

宅地の評価方式には、「路線価方式」と「倍率方式」があります。

これは、各地域によって、毎年、各国税局が定めているので、国税庁のHPにて調べることができます。

具体的には各手順にて行います。

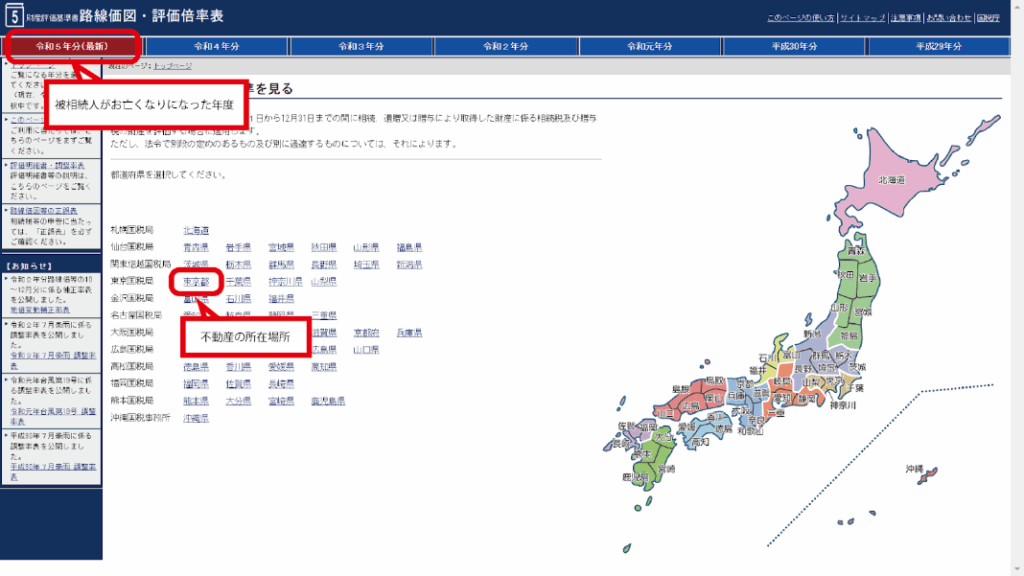

①国税庁HP(財産評価基準書 路線価図・評価倍率表)にアクセスします。

https://www.rosenka.nta.go.jp/

②お亡くなりになった年度を選択し、保有していた不動産の所在場所の都道府県を選択します。

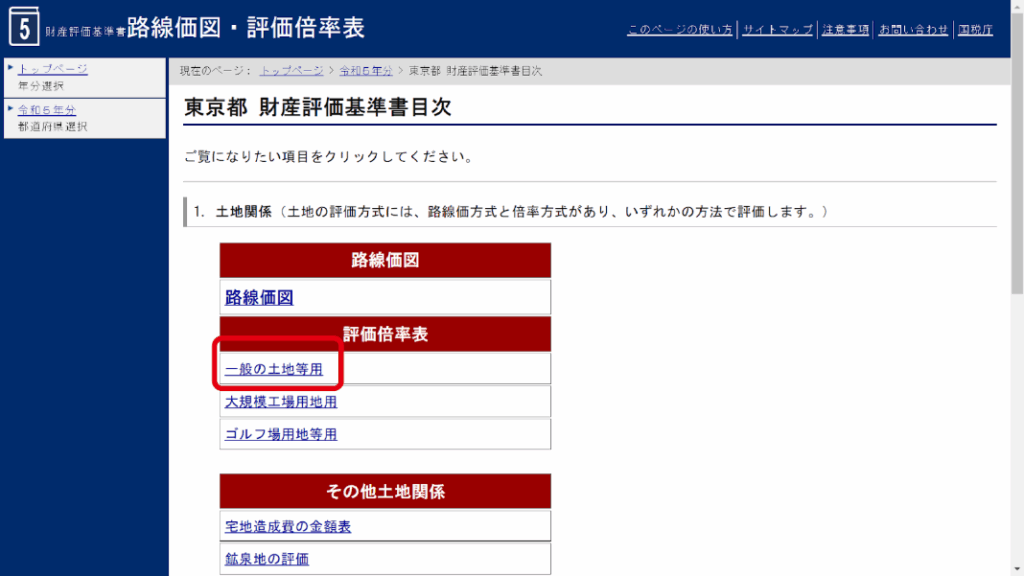

③財産評価基準書目次の評価倍率表「一般の土地等用」を選択します。

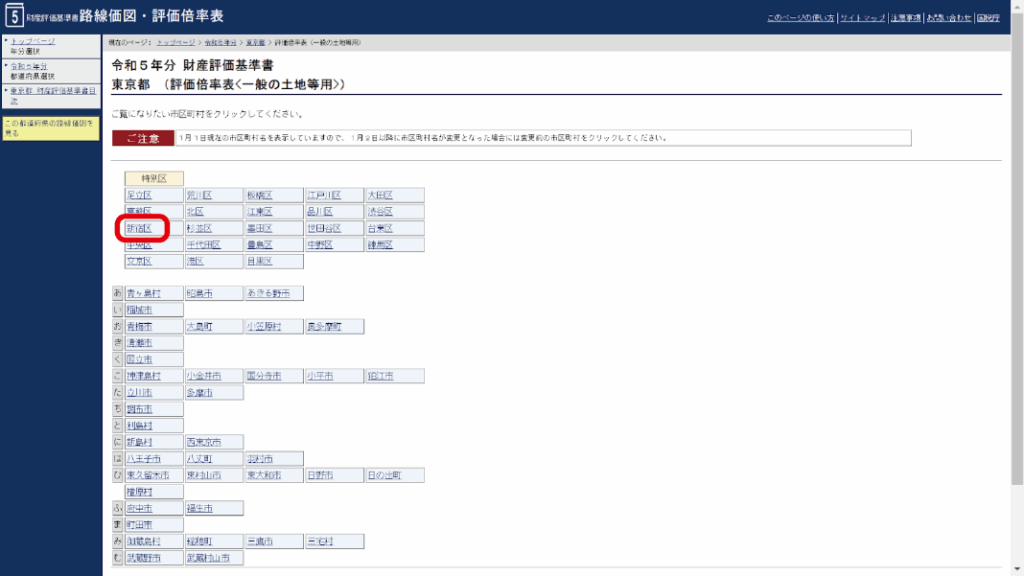

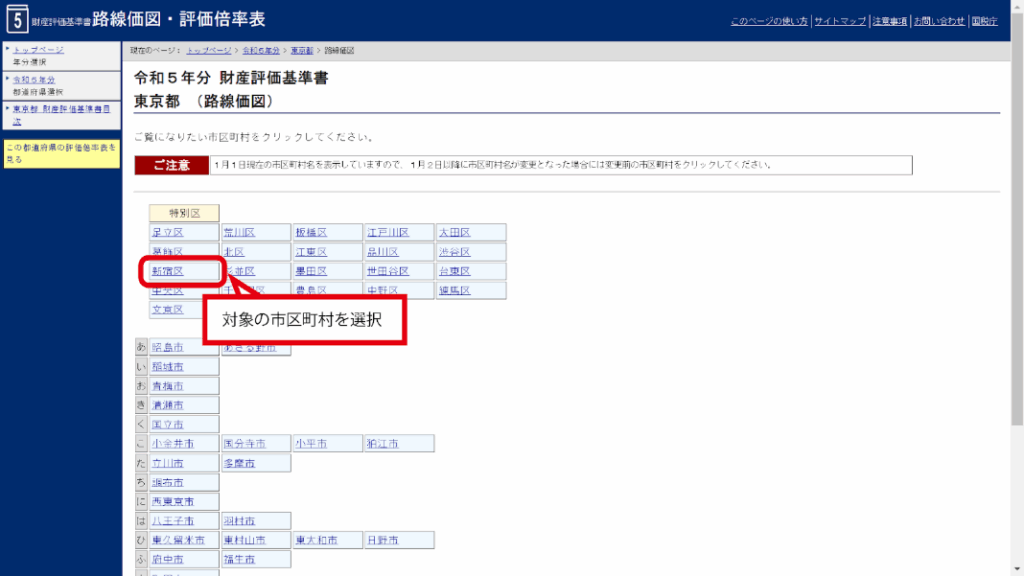

④対象の市区町村を選択します。

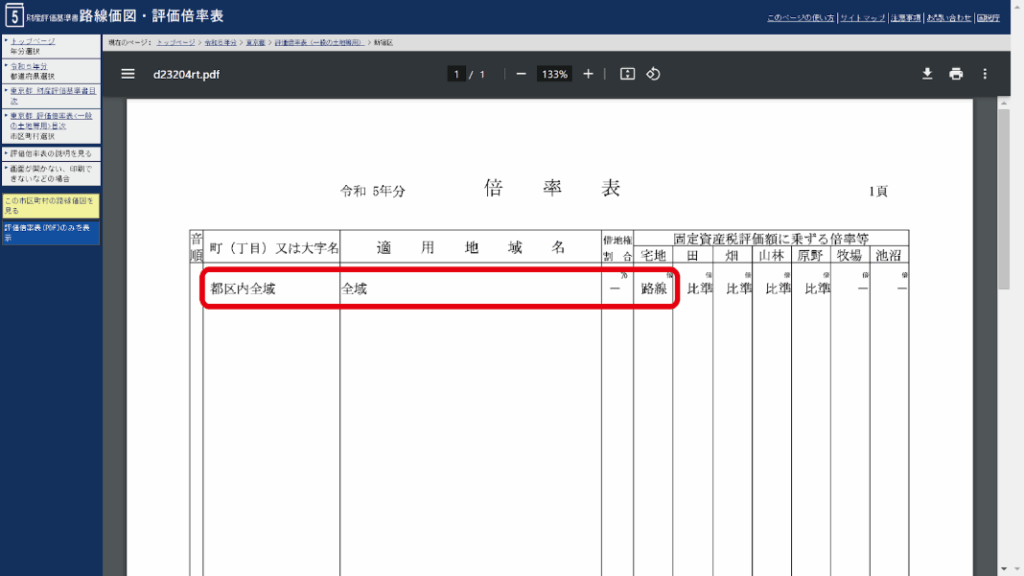

⑤倍率表から対象地域の評価方法を選択します。

⑥財産評価基準書目次に戻り、路線価図「路線価図」を選択します。

⑦対象の市区町村を選択します。

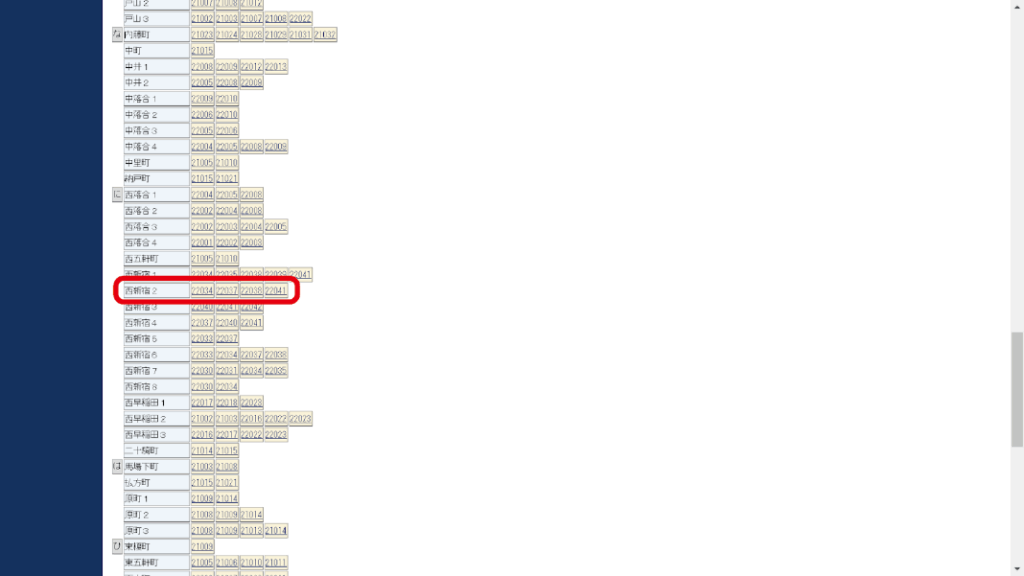

⑧対象の町名を選択します。

⑨対象の不動産の路線価を決定します。

(参考:国税庁No.4602 土地家屋の評価)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4602.htm