不動産を相続した場合には、相続税を申告するために、相続財産の評価額を計算する必要があります。本記事では、相続税の申告に必要な不動産の評価額について、概要や計算式、計算方法、そして不動産相続時の注意点についてわかりやすく解説していきます。

相続税評価額とは

相続税評価額とは、相続税や贈与税の計算基準となる財産の価値です。たとえば、現金1億円の価値はそのまま1億円と分かりやすいですが、相続財産には不動産や有価証券など、様々な財産が含まれます。これらの財産を一定の基準で評価できるように定められているものが「相続税評価額」です。

相続税や贈与税は、固定資産税のように役所から「いくら支払ってください」と通知が来るものではありません。納税者自身が評価額を計算し、申告しなければなりません。

したがって、不動産の評価額も、国税庁が定めた評価方法に基づいて自分で計算する必要があります。

国税庁:「No.4602 土地家屋の評価」

財産全体の評価方法を確認したい方は、相続税申告で必要な財産評価方法もご覧ください。

不動産の相続税評価額の計算方法

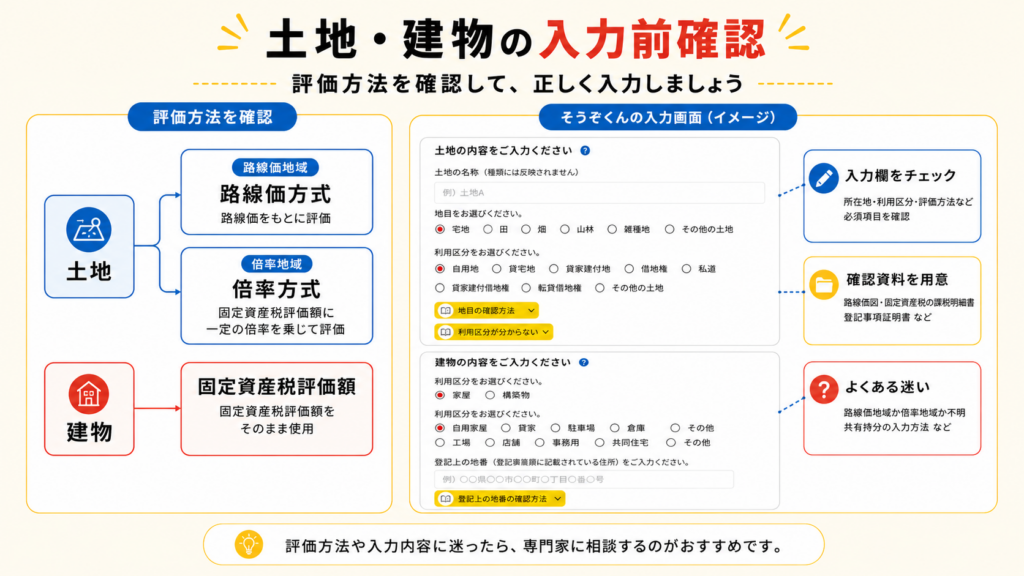

不動産の評価額は、土地と建物に分けて計算をします。土地部分の評価には「路線価方式」と「倍率方式」の2つの方法が用いられます。建物部分の評価は主に「固定資産税評価額」を基にしますが、建物の状態によって調整が必要です。これからそれぞれの評価方法について詳しく見ていきます。

土地の評価

路線価方式とは

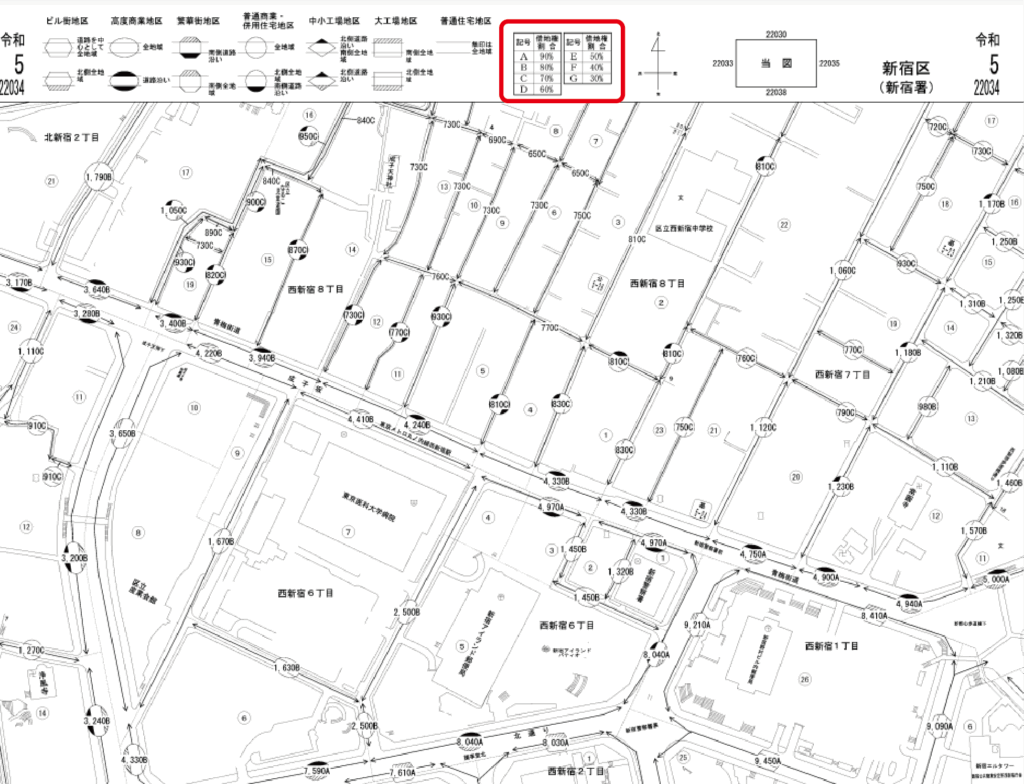

路線価方式は、相続税評価対象の土地に面する道路(路線)に設定された価格を基準に評価する方法です。路線価とは、その道路に面する標準的な宅地1㎡当たりの価額で、千円単位で表示されています。毎年7月に国税庁が更新し公表している路線価は、一般的に地価公示価格の約8割の水準で設定されています。

路線価方式の計算式は以下の通りです。

相続税評価額(路線価方式)=路線価×補正率×土地面積

補正率は、宅地の形状やその他の条件に応じて異なり、国税庁のホームページで確認することができます。

参考:国税庁『財産評価基準書路線価図・評価倍率表』

例えば、路線価が60万円、補正率が0.9、土地面積が80㎡の場合、評価額は【60万円×0.9×80=4,320万円】となります。

路線価の調べ方や計算方法を詳しく知りたい方は、路線価の調べ方と計算方法が参考になります。

倍率方式とは

倍率方式は、主に郊外の土地や、路線価が設定されていない地域で使用される評価方法です。路線価が設定されていないため、宅地の固定資産税評価額に一定の倍率を乗じて評価額を算出します。

倍率方式の計算式は以下の通りです。

相続税評価額(倍率方式)=固定資産税評価額×倍率

倍率は国税庁の路線価図・倍率表で確認することができます。

例えば、固定資産税評価額が3,000万円、倍率が1.1の場合、相続税評価額は3,300万円となります。

建物の評価|固定資産税評価額とその確認方法

固定資産税評価額とは

固定資産税評価額は固定資産評価基準に基づき、市区町村が設定します。この評価額は、固定資産税や都市計画税の課税基準となり、不動産取得税や登録免許税の計算にも使用されます。

基本的に固定資産評価基準は全国一律ですが、地域の実情に応じて自治体が補正を加えることもあります。納税者が自分で計算する必要はありません。

固定資産税評価額を知りたい場合は、毎年4月から6月に送付される固定資産税の納税通知書(課税明細書)の「価格」という欄で確認することもできます。また、家や土地を管轄する市区町村の窓口で、固定資産税台帳を閲覧することで確認できます。さらに、固定資産評価証明書や土地家屋の名寄帳の交付申請を行うことで入手することも可能です。

固定資産税評価額は原則として3年ごとに見直されます。最近の評価替えは令和6年度に行われ、次回の評価替えは令和9年度となります。

親名義の家を相続する場合の流れや注意点は、親名義の家を相続する場合の注意点もご覧ください。

土地の相続税評価額の減額要素

土地の相続税評価額は、宅地や田畑、山林など相続時点の土地の状況に応じて計算されます。

宅地は通常、自用地として自由に利用できることが基本です。

ただし、同じ自用地でも次のとおり、その土地の利用方法や契約関係、地形などによって様々な減額が認められています。

土地の評価額を下げられる特例まで確認したい方は、小規模宅地等の特例の計算方法もご確認ください。

貸宅地(貸している土地)の場合

他人に貸している土地に、他人名義の建物が建っている場合は、「貸宅地」として評価します。貸宅地の条件には、有償で貸していることと、他人名義の建物の敷地である必要があります。無償または固定資産税評価額以下で貸している場合は「使用貸借」となり、貸宅地の対象外です。また、建物がない土地は「貸宅地」となりません。貸宅地は土地の所有者が自由に利用できないため、相続税評価額が低くなります。借地権の取引が活発な地域では、次の計算式で評価額を求めます。

貸宅地の相続税評価額=自用地評価額×(1-借地権割合)

借地権割合は、国税庁が公表している路線価図・倍率表で確認でき、A~Gのアルファベットで示され、90%から30%の範囲で定められています。取引が少ない地域では、借地権割合が一律20%となり、自用地評価額は80%で評価します。

借地権(借りている土地)の場合

地主から土地を借り、その土地に家を建てて住んでいる場合は、借地権を相続したものとして評価します。無償で借りている土地は対象外です。借地権には次の5種類があります。

- 普通借地権

- 一般定期借地権

- 事業用定期借地権

- 建物譲渡特約付借地権

- 一時使用目的の借地権

普通借地権は、居住用や事業用の一般的な権利で、契約更新が可能です。普通借地権の相続税評価額の計算式は以下の通りです。

被相続人の自宅を相続する場合は、家なき子特例の適用条件もあわせてご覧ください。

普通借地権の相続税評価額=自用地評価額×借地権割合

その他の借地権については「定期借地権等」「一時使用目的の借地権」に分かれ、それぞれ相続税評価額の計算方法が異なるため、注意が必要です。

貸家建付地(賃貸目的の建物を建てた土地)の場合

自己所有の土地に賃貸目的の建物を建て、第三者に貸している場合は、「貸家建付地」として相続税評価額を計算します。例えば、マンションやアパート、貸家などが該当します。貸家建付地の相続税評価額の計算式は以下の通りです。

貸家建付地の相続税評価額=(1-借地権割合×借家権割合×賃貸割合)×自用地評価額

貸家建付地では、土地と建物の所有者は同じですが、建物に借りている人が住んでいるため、土地の利用に制限があります。このため、自用地より評価額が下がります。なお、借家権割合は全国一律で30%です。

家屋の相続税評価額の減額要素

貸家の場合

他人に貸している家屋の相続税評価額は、借家権が存在するため、計算方法が異なります。戸建て貸家の場合、計算式は以下の通りです。

貸家の相続税評価額=(1-借家権割合)×固定資産税評価額

借家権割合は全国一律で30%であり、家屋の評価額からこの割合を差し引くことができます。

例えば、固定資産税評価額が3,000万円の家屋を貸していた場合、借家権割合が30%のため、相続税評価額は3,000万円から30%を引いた2,100万円となります。

アパートやマンションの場合

賃貸アパートやマンションの相続税評価額の計算式は、以下の通りです。

賃貸マンションの相続税評価額=(1-借家権割合×賃貸割合)×固定資産税評価額

借家権割合は貸家と同じく30%です。

賃貸割合は貸している部分の床面積の割合を示します。

たとえば、部屋の床面積合計が300㎡、貸している部屋の床面積合計が150㎡とすると、賃貸割合は50%です。また、空室がない場合は100%になります。

マンション評価の改正やタワマン節税について知りたい方は、タワマン節税とマンション評価の改正をご確認ください。

不動産の相続時に注意したいポイント

不動産を相続した後の名義変更については、相続登記義務化の手続きもご確認ください。

代償分割の活用

相続人が複数いる場合、一人が相続した不動産に住み続け、他の相続人は現金で相続を希望することがあります。この場合、代償分割という方法が有効です。

代償分割についてはこちらの記事を参考にしてください。

専門家の活用

不動産の相続税評価額の計算には複数の方式があり、土地と家屋の評価はそれぞれ異なる方法で計算されます。特に貸宅地や借地権のある土地、貸家や賃貸アパートなどは評価方法が複雑です。

そうぞくんでは、解説付きで簡単な入力で評価額が算出できるようになっていますが、計算方法に不安がある場合や複雑なケースでは、専門家に相談することをおすすめします。

全国の専門家へ相談することも可能で、正確な評価額を算出し、相続手続きをスムーズに進めることができます。

評価額の計算だけでなく全体の手続きも確認したい方は、不動産を相続したときの手続きが参考になります。

おわりに

不動産の相続税評価額にはいくつかの計算方法があり、土地と家屋はそれぞれ異なる方法で評価されます。特に、不動産は金額的重要性が高く、土地の種類や地形、契約など評価方法が複雑な場合があります。

もし不安や疑問がある場合は、専門家に相談することをお勧めします。

専門家の助言を受けることで、より正確な評価額の算出が可能となり、スムーズな相続手続きが実現できるでしょう。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

不動産評価について、もし不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。