遺産を分ける3つの方法

遺産を分割する方法には、「現物分割」「換価分割」「代償分割」の3つがあります。

まずは、それぞれ解説していきます。

現物分割(最も一般的な方法)

土地・建物・株式・現金などの遺産を、そのままの形で相続人で分ける方法。

例:不動産は長男、預金は次男、株式は長女がそれぞれ取得する。

メリット:財産を売却せずにそのまま受け継げる。

デメリット:公平な分割が難しく、不動産などの価値評価で争いになることがある。

換価分割

不動産などを売却し、得られた現金を相続人に分配する方法。

例:6,000万円の不動産を売却し、相続人3人が2,000万円ずつ受け取る。

メリット:公平な分割が可能で、共有名義のリスクを避けられる。

デメリット:売却手続きに時間がかかり、市場価格の変動リスクがある。

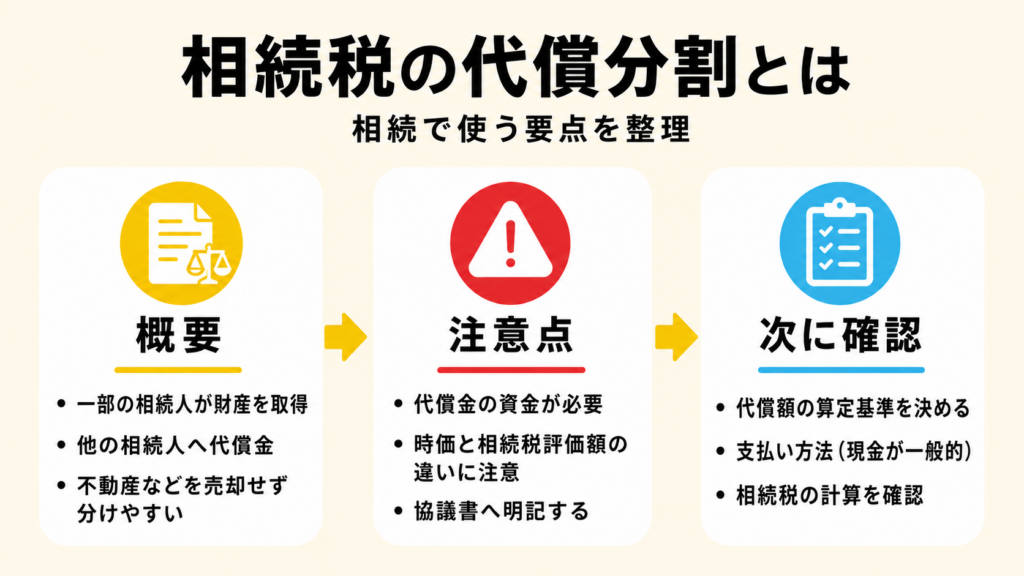

代償分割

相続人のうち1人が特定の財産を取得し、他の相続人に代償金を支払う方法。

例:6,000万円の不動産を兄が取得し、弟に3,000万円の代償金を支払う。

メリット:財産をそのまま相続でき、売却の必要がない。

デメリット:代償金を支払う側の資金準備が必要になる。

代償金の金額は、民法が定める「法定相続分」に基づいて計算されます。

代償分割のメリット・デメリット

代償分割は、「実家の不動産を長男が相続したい」「事業承継で後継者が会社の資産をまとめて取得したい」といったケースでよく利用されます。

代償分割のメリット・デメリットを整理し、どのような状況で適しているかを解説していきましょう。

代償分割のメリット

①財産を残すことができる

換価分割(売却)とは異なり、不動産など財産を手元に残すことができる。

例:親が残した実家を売却せず、次世代へ引き継ぐことが可能。

②公平に遺産を分割できる

特定の相続人が財産を取得する場合、他の相続人に代償金を支払うため、公平感が得られやすい。

例:長男が不動産を取得し、法定相続分に応じて弟や妹に代償金を支払うことで、不満を軽減できる。

③相続税の負担を軽減できる可能性がある

「小規模宅地等の特例」が適用されると、土地の相続税評価額を最大80%減額できる。

換価分割をすると特例が適用されないため、代償分割を活用することで節税効果を得られることがある。

④不動産の共有を防げる

共有名義にすることで将来的に発生するトラブルを避けることができる。

代償分割のデメリット

①遺産の評価でトラブルが起こりやすい

不動産の評価方法はさまざまあるため、相続人間で意見が食い違うことがある。

例:代償金を支払う相続人は不動産評価を低く見積もりたいが、受け取る相続人は高く見積もりたい。

トラブルを防ぐためには、不動産鑑定士や税理士に依頼し、公正な評価を行うことが重要です。

②代償金を支払う資力が必要

不動産を取得する相続人は、他の相続人に代償金を支払う必要がある。

現金が不足している場合は、代償金の支払いが難しくなります。

③贈与税のリスクがある

代償金が法定相続分を大きく超えると、贈与とみなされ「贈与税」が発生する可能性がある。

代償金の設定は慎重に行い、税理士などの専門家に相談しながら進めるのが望ましい。

代償分割における代償金の決め方

代償分割では、不動産の評価方法によって代償金の金額が変わります。相続人間のトラブルを避けるためにも、適正な方法で評価し、適切に代償金を決定することが重要です。

代償金の決定手順

①不動産の評価方法を決定(時価を基本とするが、合意があれば別の評価方法も可)

②評価額を算出

③法定相続分に基づき、取得する相続人が他の相続人へ支払う代償金を計算

④代償金の支払いによって代償分割を完了

<具体例>

6,000万円の不動産を、長男が取得するとする。

相続人は兄弟3人で、法定相続分は1/3ずつ(2,000万円ずつ)。

長男が2人の兄弟に、それぞれ2,000万円の代償金を支払うことで遺産分割が完了。

代償金を決める際の注意点

①代償金の金額は相続人の合意で調整可能

法定相続分を目安に計算するのが基本ですが、相続人全員の合意があれば、厳密な計算にこだわる必要はありません。

例えば、3,000万円の不動産を長男が取得し、他の兄弟2人に代償金を支払う場合、以下のような調整が可能です。

標準的な計算:各2,000万円ずつ支払う

相続人間の合意がある場合:各1980万円、または各2,100万円などの調整も可能

②代償金が多すぎる・少なすぎると「贈与税」のリスクがある

代償金の額が法定相続分より大幅に多い・少ないと、「贈与」とみなされ、贈与税が発生する可能性があります。

税務リスクを避けるため、法定相続分に応じた代償金を設定するのが無難です。

③代償金の支払いは現金・預金が望ましい

代償金を不動産や株式などの資産で支払う「代物弁済」を行うと、譲渡所得税が発生する可能性があります。

税負担を回避するため、原則として代償金は現金または預金で支払うのが望ましいです。

代償分割は、公平な遺産分割を実現できる方法ですが、評価方法や代償金の額を適切に決定することが重要です。相続人同士で十分に話し合い、必要に応じて税理士などの専門家に相談しながら進めることをおすすめします。

代償分割でかかる税金

代償分割を行う際、相続税・贈与税・所得税が発生する可能性があります。

適切な申告・計算を行わないと、余分な税負担が発生することもあるため、事前に確認しておきましょう。

代償分割時の相続税の計算方法

相続税の課税価格は、代償金の計算方法によって異なります。

不動産を時価で評価した場合と、相続税評価額を使って評価した場合で、それぞれ計算方法が異なるので注意が必要です。

①時価を使って評価した場合

代償金を払った人(取得者)の課税価格

課税価格 = 相続税評価額 − 代償金額 ×(相続税評価額 ÷ 代償分割時の時価)

代償金を受け取った人の課税価格

課税価格 = 相続税評価額 + 代償金額 ×(相続税評価額÷代償分割時の時価)

②相続税評価額を使って評価した場合

代償金を払った人(取得者)の課税価格

課税価格 = 相続税評価額 − 代償金額

代償金を受け取った人の課税価格

課税価格 = 相続税評価額 + 代償金額

<具体例>

相続人:長男・長女・次女の3人

相続財産:相続税評価額6,000万円の土地

代償金の支払い:長男が長女と次女へ2,000万円ずつ支払う(合計4,000万円)

相続税の課税価格:

長男の課税価格:6,000万円−4,000万円=2,000万円

次男の課税価格:2,000万円

長女の課税価格:2,000万円

代償分割を利用すると、財産を取得した相続人の課税価格が減り、代償金を受け取った相続人の課税価格が増える形になります。

評価方法によって課税価格が異なるため、どの方法を採用するか相続人間で十分に検討が必要です。

贈与税は「遺産分割協議書」への記載があれば課されない

代償分割で代償金を受け取った場合、贈与税は原則かかりませんが、以下の条件を満たす必要があります。

①遺産分割協議書に「代償分割として代償金を支払う」旨を明記する

→記載がないと、贈与とみなされて贈与税が発生する可能性があるため注意しましょう。

②代償金の額が適正である(必要以上に多く支払わない)

→例えば、6,000万円の不動産を長男が取得し、次男に2,500万円支払うなど、法定相続分を超える代償金を支払うと、超過分が贈与とみなされる可能性があります。

代償財産に不動産を用いると所得税が課税される可能性

代償金を「現金」で支払う場合は所得税の課税対象にはなりませんが、不動産や株式などの資産を代償財産として渡す場合、譲渡所得税が発生する可能性があります。

<具体例>

相続人:長男・長女の2人

遺産分割内容:長男が土地と家屋を取得し、長女に代償金を支払う

代償金の代わりに、長男が自分名義の土地を長女に譲渡

長男がその土地を取得した際の価格:2,000万円

その土地の時価(代償分割時):2,500万円

この場合、

長男にとっては取得価格2,000万円の土地を2,500万円の価値で譲渡したことになり、500万円の譲渡所得が発生。

結果:長男に対して譲渡所得税が課税される

まとめ

相続財産に不動産など均等に分割しにくい財産が多い場合、今後時価が上がりそうな財産がある場合、代償分割が有効です。

代償分割を活用することで、特定の相続人が不動産を取得し、他の相続人には代償金を支払う形で遺産を分割できます。しかし、不動産の評価方法によって相続人同士の意見が分かれたり、想定外の税負担が発生したりする可能性があるため、注意が必要です。

誤った方法で代償分割を行うと、余計な税負担が発生する可能性があるため、事前に弁護士や税理士などの専門家に相談し、計画的に手続きを進めることをおすすめします。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。