デジタル資産とは?

デジタル資産とは、オンライン上の資産として価値のあるデータのことを指します。種類は非常に幅広く、ネット銀行(オンラインバンキング)の預貯金、電子マネー、キャッシュレス決済のチャージ残高、オンラインで取引される株式や投資信託、さらにはFX取引や仮想通貨などが含まれます。仮想通貨としては、ビットコインやイーサリアムなどが特に知られています。

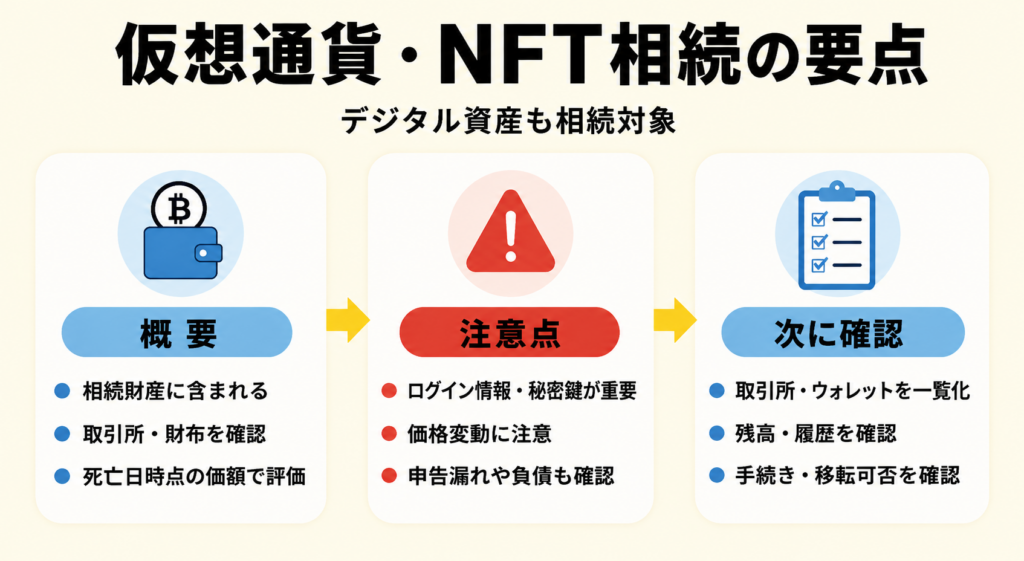

これらのデジタル資産は、相続対象の財産として扱われます。そのため、所有者が亡くなった場合には、これらの資産も「遺産」として相続手続きが必要になります。

デジタル資産は相続財産に含まれる!

デジタル資産は、形がない財産ですが、その価値は不動産や預貯金などの金融資産と同様に財産価値が認められます。そのため、所有者が亡くなれば相続税の課税対象となり、相続手続きが必要です。

ただし、デジタル資産は、相続人がその存在を把握することが難しいので相続税の申告漏れにつながるケースが多い資産の一つです。一般的な金融資産とは異なり、デジタル資産は所有者が管理しているアカウントやウォレットの情報を確認しなければ実態を把握できません。アクセスするためのIDやパスワードが分からない場合、そもそも資産の存在を特定することが難しくなります。

さらに、相続人がデジタル資産の存在を知らないまま遺産分割協議が終了してしまうケースもあります。この場合、後から資産が発覚すると、再び協議をやり直す必要が出てきます。手続きが遅れることで、相続税の納付期限を過ぎて延滞金が発生したり、申告漏れが原因で追加の納付が必要になったりする可能性もあります。

また、注意が必要なのは、デジタル資産がプラスの価値だけでなく、マイナスの資産(負債)を生む可能性もある点です。たとえば、FX取引のようにレバレッジをかけていた場合、相続人がその負債を引き継ぐリスクもあります。

デジタル資産の相続手続き

デジタル資産はその実態が把握しづらく、相続税の申告漏れにつながるケースが多い資産の一つです。

中でも、仮想通貨やNFTは特に注意が必要です。

仮想通貨(暗号資産)の相続手続き

仮想通貨を相続する際には、被相続人が生前に取引をしていた取引所と相続人(通常は代表相続人)の間で行います。

具体的な流れを以下にまとめました。

1、取引所への連絡

故人が仮想通貨を取引所(例:bitFlyerやCoincheck)で保有していた場合、相続人はまず取引所に本人が亡くなった旨をお問い合わせフォームから取引所へ連絡します。この際、相続人としての関係を示す書類を用意する必要があります。

2、残高証明書の取得

仮想通貨の残高を把握するために、取引所から残高証明書を取り寄せます。取引所に連絡をすると、取引所から必要書類の案内があります。

メールで案内が来る取引所と電話で案内が来る取引所があるようなので、各取引所のHPを確認してください。

また、各取引所によって必要書類やその書類の発行日からの期限が異なりますので、必ず取引所からの案内を確認してください。

3、遺産分割協議

残高証明書をもとに仮想通貨の評価額を確認し、他の遺産と合わせて遺産分割協議を行います。協議が整ったら、その内容を遺産分割協議書に記載します。

4払い戻し手続き等

取引所が書類を確認後、次のいずれかの方法により仮想通貨の払戻しが行われます。

①代表相続人の銀行口座へ日本円に換金して出金する

②仮想通貨のまま代表相続人の口座へ移管する

同時に被相続人の取引所の口座が解約され、相続手続き完了のお知らせが送付されます。

これをもって仮想通貨の相続手続きは完了です。

相続・贈与時における仮想通貨(暗号資産)の評価方法

評価基準

活発な市場が存在する仮想通貨(例:ビットコイン、イーサリアム) 相続時点での取引所の取引価格を基準に評価します。相続人が利用している取引所の価格を基準としても問題ありません。

計算方法:相続時点の取引価格 × 保有数量

活発な市場が存在しない仮想通貨については、売買実例価額や精通者意見価格を参考に個別に評価します。この場合、評価が複雑になるため、税理士などの専門家への相談をした方が望ましいでしょう。

注意点

仮想通貨は価格変動が激しいため、遺産分割前に評価額が大きく変わるリスクがあります。公平な遺産分割を実現するため、相続した仮想通貨を早期に日本円へ換金し、他の相続財産と一元管理する方法がおすすめです。

NFTの相続手続き

NFT(Non-Fungible Token)は、仮想通貨よりも新しいデジタル資産でその独自性や資産価値の評価が難しい点が特徴です。NFTを相続する場合の基本的な手続きについて解説します。

相続の対象になるNFTの考え方

NFTは個別での判断が必要です。NFTも仮想通貨と同様に資産価値があると認められれば、相続の対象となります。ただし、NFTは種類や用途が多岐にわたるため、資産価値があるかどうかをまず確認する必要があります。

以下のような点が判断の基準となります。

資産的価値の有無

NFTがデジタルアートやゲームアイテムの場合、第三者がその価値を認めて取引される可能性があるかどうかを確認します。例えば、有名アーティストの作品や高い需要があるゲーム内アイテムであれば価値が認められる可能性があります。

相続できるか

NFTは所有者がアクセス権を持つウォレットで管理されています。相続人がそのウォレットにアクセスできるかどうかが重要です。アクセスに必要な情報(ウォレットのアドレスや秘密鍵など)がわからない場合、相続が難しくなる可能性があります。

NFTを相続により名義変更することはできない取引所もあるので、注意が必要です。

名義変更ができない場合、相続人がNFTを引継いで換価換金出来ないにもかかわらず、相続税だけが課税されてしまう可能性があるため生前に何らかの対策を講じる必要があります。

1、NFTの存在確認

故人がどのプラットフォームでNFTを保有していたかを調査します。預金出金履歴、暗号資産の取引所の入出庫履歴、OpenSeaやRaribleなどの主要なマーケットプレイスやウォレットアプリを調査すると、手がかりが掴める可能性はあります。

2、ウォレットへのアクセス

相続人が故人のウォレットにアクセスできるようにするため、必要な情報を収集します。具体的には以下のものが必要です。

ウォレットアドレス

秘密鍵またはリカバリーフレーズ

取引履歴の確認書類

※これらが揃わない場合、NFTの引き継ぎは極めて困難になります。

3、遺産分割協議

NFTを評価し、他の遺産と合わせてNFTを含む資産全体の分割方法を協議し、遺産分割協議書に反映させます。

4、NFTの移転手続き

NFTを相続により名義変更することはできない取引所もあるので、取引所に確認し、必要な手続きを取りましょう。

NFTの評価方法

NFTの評価方法は、評価通達に定めがありません。

そのため、評価通達5「評価方法の定めのない財産の評価」に沿い、評価通達に定める評価方法に準じて評価することになります。

具体的には、その内容や性質、取引実態等を勘案し、売買実例価額、精通者意見価格等を参酌して評価することになります。

また、課税時期における市場取引価格が存在するNFTについては、その市場取引価格により評価することも認められます。

このように、NFTについては、明確に取り扱いルールが定まっておらず、その評価やそもそも相続が可能かどうかの判別を行うのは難しいので、税理士などの専門家への相談をした方が望ましいでしょう。

仮想通貨やNFT以外の財産評価も確認したい方は、相続税申告で必要な財産評価方法もご覧ください。

デジタル資産の相続トラブルを防ぐための対応策

デジタル資産は、情報の管理や手続きの複雑さからトラブルにつながりやすい財産です。相続人に不必要な負担をかけないために、今のうちにできる対策を2つ紹介します。

デジタル資産のリストアップ

自分のデジタル資産を明確にリスト化しておくことは、相続トラブルを防ぐための最も基本的な対策です。

デジタル資産は目に見えないため、相続人がその存在に気づけないことが多く、結果として申告漏れや紛争の原因になることがあります。リストを作成する際のポイントは以下の通りです。

・保有する資産の種類を記録する

・仮想通貨やNFTだけでなく、電子マネーやキャッシュレス決済の残高、オンライン取引口座など、あらゆるデジタル資産を対象にします。

・取引所やマーケットプレイスのアカウント名、ログインID、登録メールアドレスなどのアカウント情報を記録する

・リストは定期的に更新する

デジタル資産以外も含めて相続財産を漏れなく把握したい方は、相続財産の調査方法も参考になります。

仮想通貨等の売却を検討

相続人に余計な負担をかけないために、あらかじめ資産を整理しておくのも有効な方法です。

デジタル資産の多くは取引や管理に特殊な手続きが必要であり、相続人にとって負担が大きい場合があります。そのため、以下のような観点で資産を整理することをおすすめします。

・煩雑な手続きが予想されるデジタル資産は売却しておく

・相続時に分割しにくい資産を整理する

おわりに:デジタル資産は生前から準備を。

デジタル資産の相続は、新しい技術や仕組みのため、従来の相続財産と比べて手続きが複雑であり、トラブルが発生しやすい資産です。特に、仮想通貨やNFTは価値の変動が激しく、評価が難しい場合があります。

また、そもそもデジタル資産の相続手続きができない可能性もあります。

そのため、デジタル資産の相続に関して不安や疑問を感じた場合は、専門家に相談したほうが良いでしょう。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

もし不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。