確定申告はよく耳にしますが、相続における「準確定申告」という言葉はあまり知らない方が多いと思います。

「準確定申告とは何か?」

「どのように申告すればよいのか?」

「必要な書類は何か?」

このような疑問を持つ方もいるでしょう。

この記事では、準確定申告の概要、必要なケース・不要なケース、申告方法や書類について詳しく解説します。

準確定申告とは?

準確定申告とは、亡くなった方(被相続人)の生前の収入に対する確定申告のことです。

本来、確定申告は本人が行うものですが、亡くなった場合は被相続人の代わりに相続人が申告を行う必要があります。

通常の確定申告は、1月1日から12月31日までの1年間の所得をもとに所得税額を計算します。

しかし、年の途中で亡くなった場合は、死亡日までの収入を計算し、相続人が準確定申告を行わなければなりません。

準確定申告の期限

被相続人が亡くなった日から4カ月以内に、相続人が準確定申告を行う必要があります。

準確定申告以外の期限もあわせて確認したい方は、〖これを見れば全体像がわかる〗遺産相続手続きを期限別に解説します!をご覧ください。

確定申告と準確定申告の違い

確定申告と準確定申告には、申告期限や申告義務者、控除の計算方法など、いくつかの違いがあります。ここでは、それぞれのポイントを比較しながら解説します。

申告期限

確定申告:毎年1月1日~12月31日までの所得を翌年2月16日~3月15日の間に申告。

準確定申告:被相続人が死亡した日までの所得について、死亡日から4カ月以内に申告。

申告義務者

確定申告:本人または代理人が申告。

準確定申告:相続人全員が連署して申告書を提出する必要がある。

申告先(提出する税務署)

確定申告:申告者本人の住所地を管轄する税務署に提出。

準確定申告:亡くなった方(被相続人)の住所地を管轄する税務署に提出。

控除対象の違い

控除の適用時期が異なるため、適用額に差が出ることがあります。

| 確定申告 | 準確定申告 | |

| 配偶者控除・扶養控除 | 12月31日時点の状況で決定 | 死亡日時点の状況で決定 |

| 生命保険料・社会保険料控除 | 年間支払額が控除対象 | 死亡日までに支払った額のみ控除対象 |

※準確定申告では、生命保険料や社会保険料は、亡くなる前に支払いが済んでいる分しか控除されません。

準確定申告が必要なケース

準確定申告は、亡くなった方が事業主やフリーランスであり、生前に確定申告を行う必要があった場合に義務が生じます。

会社員であっても、特定の条件に当てはまる場合は準確定申告が必要になるため、以下のケースに該当しないか確認しておきましょう。

事業所得・不動産所得がある場合

以下のような所得が48万円以上ある場合は、準確定申告が必要です。

- 自営業・フリーランスの事業所得

- アパート・マンション・土地の賃貸収入(不動産所得)

事業所得や不動産所得がある場合は、ほとんどのケースで準確定申告が求められます。

給与収入が2,000万円を超える場合

会社員は通常、会社の年末調整で所得税の計算が行われますが、以下の場合は準確定申告が必要です。

- 会社からの給与収入が2,000万円を超えている

2,000万円を超える高額所得者は、年末調整の対象外となるため、源泉徴収された場合でも準確定申告をしなければなりません。

複数の会社から給与を受け取っている場合

本業の給与以外に、副業やアルバイトの収入がある場合は、以下の条件を満たすと準確定申告が必要です。

- 副業の所得(収入から経費を引いた金額)が20万円を超える

※20万円以下であれば申告不要ですが、確定申告を行うと還付を受けられる場合もあるため、税理士や税務署に相談するとよいでしょう。

公的年金収入が400万円を超える場合

源泉徴収対象である以下の公的年金の収入が400万円を超える場合、準確定申告が必要です。

- 国民年金

- 厚生年金

- 老齢年金

- 恩給

など

また、400万円以下でも「公的年金等に係る雑所得以外の所得」が20万円以上ある場合も申告が必要です。

※外国の公的年金を受け取っている場合も準確定申告の対象となるため注意しましょう。

給与・退職金以外で20万円を超える所得がある場合

給与所得や退職金以外に副業・投資などで20万円を超える所得がある場合は、準確定申告の義務が発生します。

- 個人事業やフリーランスの収入

- 株式・FX・仮想通貨などの投資利益

副業をしている場合、収入から経費を引いた「所得」が20万円を超えているかどうかが判断基準になります。

準確定申告が不要なケース

準確定申告が不要となるのは、会社で年末調整が行われている場合や、公的年金の受給額が400万円以下で、その他の所得が20万円以下のケースです。

会社で年末調整がされる場合

以下の条件を満たしている場合、準確定申告は不要です。

亡くなった方が1つの会社から給与を受け取っていた会社員である(給与所得以外の収入がない)

会社が年末調整を行っている場合、所得税の計算はすでに完了しているため、相続人が準確定申告をする必要はありません。

年間400万円以下の年金受給者で、その他の収入が20万円以下の場合

亡くなった方が公的年金(国民年金・厚生年金)を受給していた場合、以下の条件を満たす場合は準確定申告が不要です。

- 年間受給額が400万円以下

- その他の所得が20万円以下

公的年金には、公的年金等控除・基礎控除・配偶者控除などが適用されており、源泉徴収後の金額が本人の口座に振り込まれているため、追加の申告が不要となります。

公的年金の源泉徴収基準

65歳未満:年金額が108万円超の場合、源泉徴収が適用される

65歳以上:年金額が158万円超の場合、源泉徴収が適用される

※すでに源泉徴収されている場合、特に申告しなくても問題ありません。

控除を適用したい場合は申告が必要

ただし、源泉徴収に反映されている基礎控除や申告済みの配偶者控除以外に、以下のような控除を適用したい場合は、準確定申告を行うことで税金の還付を受けられる可能性があります。

- 社会保険料控除

- 医療費控除

- 生命保険料控除

亡くなった日によっては準確定申告が2回必要

準確定申告の期限は、「相続の開始があったことを知った日の翌日から4カ月以内」と定められています。

また、亡くなった日が特定の期間に該当する場合、準確定申告を2回行う必要があるケースがあります。

準確定申告が2回必要になるケースとは?

以下の条件に該当する場合、2回分の準確定申告が必要になります。

- 被相続人が前年分の確定申告を終えないまま、翌年1月1日~3月15日までの間に亡くなった場合

この場合、相続人は以下の2つの準確定申告を行わなければなりません。

- 前年分の確定申告(前年1月1日~12月31日までの所得)

- 今年の確定申告(今年の1月1日~死亡日までの所得)

どちらの申告も、相続開始日(死亡日)から4カ月以内が申告期限となります。

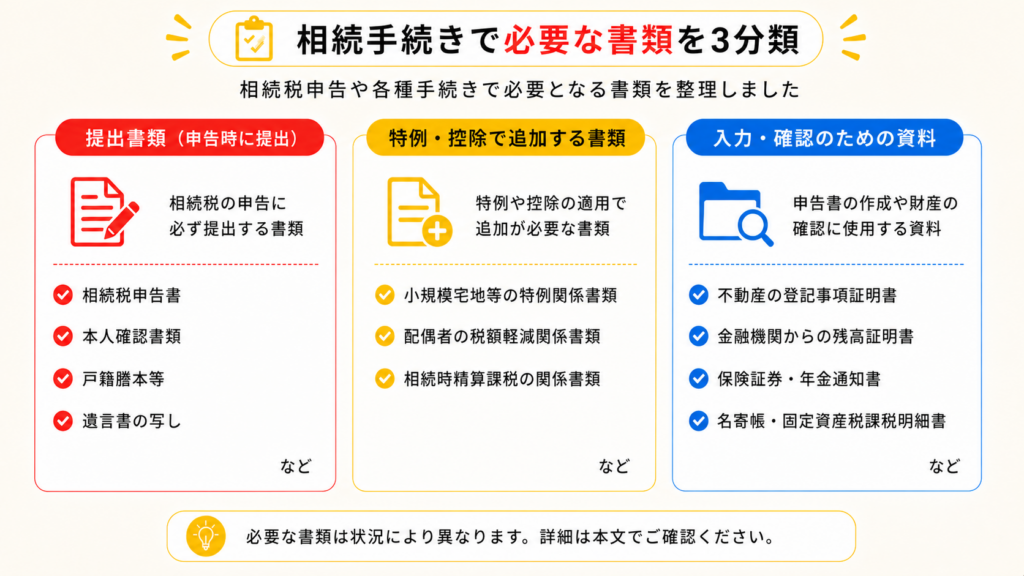

準確定申告の必要書類と手続きの流れ

準確定申告の手続きは、通常の確定申告とほぼ同じですが、相続人が被相続人の代わりに申告を行う点が異なります。

ここでは、必要な書類と手続きの流れについて詳しく解説します。

準確定申告の必要書類

準確定申告には、以下の書類が必要となります。

- 確定申告書(様式B)【国税庁フォーマット】

- 死亡した者の所得税及び復興特別所得税の確定申告書付表【国税庁フォーマット】

- 委任状(準確定申告用)【国税庁フォーマット】※相続人の代表者が申告を行う場合に必要

- 被相続人の源泉徴収票(給与所得・年金所得など)

- 控除証明書(生命保険料・社会保険料など)

- 医療費の領収書 ※医療費控除を適用する場合

- 収支内訳書(または青色申告決算書)※事業所得・不動産所得がある場合に必要

準確定申告の手続きの流れ

①相続人の代表を決定し、委任状を作成

相続人が複数いる場合、準確定申告の提出方法には以下の2通りがあります。

- 相続人全員が連署して1つの申告書を提出(※代表者を決め、委任状を作成)

- 相続人それぞれが個別に申告書を作成し提出

相続人がそれぞれ申告する場合、申告内容を統一する必要があるため、代表者を決めて申告する方がスムーズです。

②準確定申告の必要書類を準備

準確定申告では、通常の確定申告と同じフォーマットの申告書を使用します。

また、準確定申告では還付金を相続人全員で分割するか、代表者がまとめて受け取るかを選択できます。

還付金を相続人で分割する場合、「死亡した者の所得税及び復興特別所得税の確定申告書付表」に相続人ごとの署名と相続持分の割合を記入する必要があります。

③申告書を作成

準確定申告の申告書は、確定申告書と同じ様式を使用しますが、記入時に以下の点に注意が必要です。

表題に「準確定申告」であることを明記

被相続人の情報(住所・氏名・生年月日・電話番号など)を記入

記入方法について不明点がある場合は、税務署に問い合わせるか、国税庁の記載例を参考にするとよいでしょう。

④申告書の提出方法を選ぶ

準確定申告の提出方法は、以下の3つから選択できます。

- 税務署に直接持参

- 郵送で提出(被相続人の住所地を管轄する税務署宛)

- 電子申告(e-Tax)

e-Taxを利用すると、自宅からオンラインで申告手続きが可能なため、手続きの負担を軽減できます。

準確定申告で還付されるケースもある

準確定申告を適切に行うことで、支払い済みの所得税が還付されるケースがあります。

たとえば、年の途中で亡くなった場合、すでに源泉徴収された所得税が過払いとなっている可能性があるため、申告を行うことで還付を受けることができます。

還付申告の期限について

還付申告には、通常の準確定申告とは異なり「4カ月以内」という期限はありません。

しかし、還付請求権には5年間の時効があるため、早めに申告することをおすすめします。

また、還付金は相続税の課税財産の対象となるため、相続税の申告にも影響を与える点に注意しましょう。

準確定申告後の相続税申告・納付期限については、相続税申告・納付の期限もご確認ください。

おわりに

準確定申告は、相続が発生したときに被相続人の確定申告を相続人が代わりに行う申告です。

亡くなった方が事業所得や不動産所得がある、副業収入がある、給与収入が2,000万円を超えているなど、確定申告が必要な場合は、準確定申告を行う義務があります。

準確定申告の提出期限は、「相続開始を知った日の翌日から4カ月以内」です。

申告には相続人全員の協力が必要となるため、時間に余裕をもって書類を準備することが大切です。

不明点がある場合や、手続きに不安がある場合は、専門家への相談も検討しましょう。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

もし準確定申告に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。