相続財産には、不動産や現金、有価証券などのプラスの財産だけでなく、借金や保証債務といったマイナスの財産も含まれます。もし、マイナスの財産がプラスの財産を上回る場合は、相続放棄を検討することが重要です。

しかし、相続が発生すると、葬儀や四十九日の法要など、やるべきことが多く、相続税の申告・納付期限までに十分な検討時間を確保できないことも少なくありません。

相続時に慌てないためにも、相続放棄の手続きの流れや注意点を事前に理解しておくことが大切です。本記事では、相続放棄の手続きの流れと、行う際の注意点について詳しく解説していきます。

相続発生時に選択できる3つの方法

相続が発生すると、相続人は原則として相続の開始を知った日から3ヵ月以内に、以下の3つの相続方法から選択する必要があります。

- 相続放棄(すべての財産を放棄する)

- 限定承認(プラスの財産の範囲内でマイナスの財産を引き継ぐ)

- 単純承認(すべての財産を引き継ぐ)

それぞれについて下記で詳しく解説していきます。

すべての財産を放棄する「相続放棄」

相続放棄とは、相続の際に、財産や負債などの一切の権利・義務を引き継がないことを選択する方法です。

通常の相続(単純承認)では、プラスの財産(不動産・有価証券・現金など)だけでなく、マイナスの財産(借金・保証債務など)もすべて相続することになります。

そのため、マイナスの財産が多い場合は、相続放棄を選択することで、亡くなった方の財産や負債を一切引き継がないようにすることが可能です。

ただし、相続放棄をする場合は、相続の開始を知った日から3ヵ月以内に、家庭裁判所へ申述する必要があります。手続きを行う裁判所は、被相続人(亡くなった方)の最後の住所地を管轄する家庭裁判所です。

相続放棄が認められると、その相続人は「最初から相続人ではなかった」とみなされ、相続に関する一切の権利・義務を持たなくなります。

プラスの財産の範囲内で債務を引き継ぐ「限定承認」

相続財産の中にどの程度の負債が含まれているかが不明な場合、プラスの財産の範囲内でのみ債務を引き継ぐ「限定承認」という方法を選択できます。

限定承認はプラスの財産を超える負債を相続しない(相続財産の範囲内で責任を負う)ため、財産が残る可能性がある場合に有効になります。

相続放棄と同様に、相続の開始を知った日から3ヵ月以内に家庭裁判所へ申述する必要があります。

ただし、相続放棄は1人でも手続きできますが、限定承認は相続人全員が揃って申述する必要があります。

また、単純承認を選択した場合は、後から新たな債務が見つかると、それも含めてすべて相続することになります。しかし、限定承認であれば、新たな債務が見つかったとしても、相続で得た財産の範囲を超えて負担することはありません。

すべての権利・義務を引き継ぐ「単純承認」

相続放棄や限定承認の手続きを行わなかった場合、自動的に「単純承認」を選択したとみなされます。

相続放棄や限定承認を申し立てることができる3ヵ月間の猶予期間を「熟慮期間」と呼び、相続人はこの期間内に申述しなければなりません。

もし、何も手続きをしなかった場合、亡くなった方のすべての財産・負債を無条件で相続することになります。

単純承認を選択する際の注意点

- プラスの財産が多い場合は、法定相続人全員で遺産分割協議を行うことが一般的

- 相続人間で財産の分け方を巡ってトラブルになることがある

- 預貯金の引き出しにも法定相続人全員の同意が必要

相続対策を事前に行うことの重要性

相続は、誰にでも必ず発生するものです。

家族が相続手続きで揉めないようにするためにも、財産状況を整理し、残された家族がわかりやすい形で情報を共有しておくことが大切です。

また、具体的に財産の分割方法を決めている場合は、遺言書を作成しておくのも有効な方法です。

遺言書の書き方はこちらの記事を参考にしてください。

相続開始から相続放棄の手続き完了までの流れ

相続開始から相続放棄の手続き完了までの流れについて詳しく解説します。

相続放棄以外の手続きも含めて全体像を把握したい方は、〖これを見れば全体像がわかる〗遺産相続手続きを期限別に解説します!もご確認ください。

①遺言書の有無や内容を確認する

相続放棄を検討する前に、まず遺言書の有無を確認しましょう。

遺言書がある場合、その内容に従って財産を分配するため、必ずしも負債を引き継ぐとは限りません。

また、相続人全員が同意すれば、遺言書があっても遺産分割協議による相続も可能です。

遺言書がない場合は、相続人全員で遺産分割協議を行い、協議書に基づいて財産を分配するのが一般的です。

②亡くなった方の財産を調査する

相続財産には、プラスの財産(不動産・預貯金など)だけでなく、マイナスの財産(借金・保証債務・未払税金など)も含まれます。

相続放棄を選択するかどうかを判断するためには、亡くなった方の借入金や負債の状況を正確に調査することが重要です。

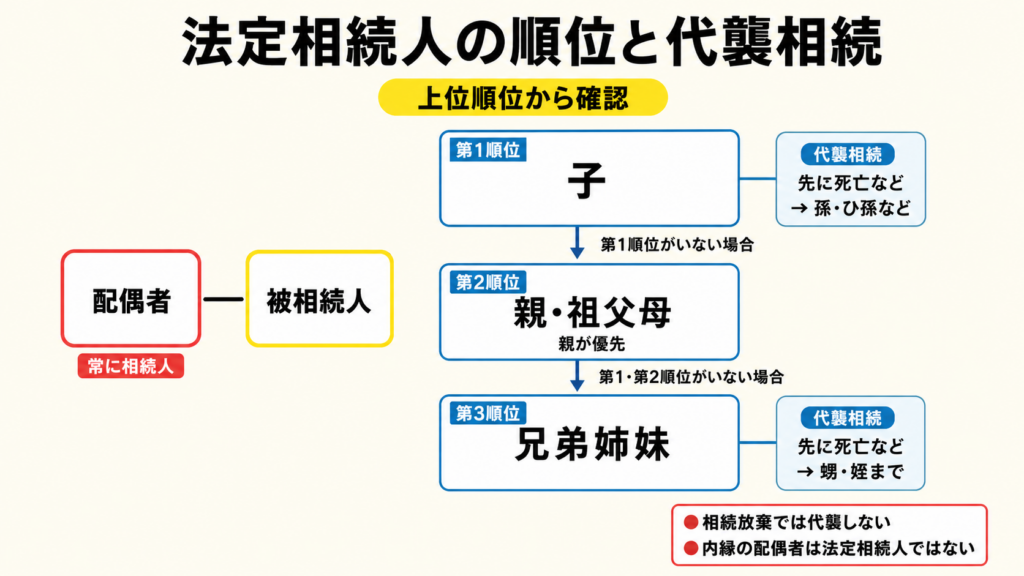

③法定相続人を確定する

民法では、相続人になれる人の範囲や順位が定められています。

そのため、亡くなった方の戸籍謄本などを取得し、法定相続人を確定させる必要があります。

また、家庭裁判所へ提出する「相続放棄申述書」には、相続人を証明する戸籍謄本などの書類を添付する必要があります。

④「相続放棄申述書」を作成し、家庭裁判所へ提出する

相続放棄を希望する場合、「相続放棄申述書」を作成し、必要書類とともに家庭裁判所へ提出します。

提出時に必要なもの

- 相続放棄申述書

- 収入印紙(800円)

- 連絡用の郵便切手

- 被相続人の戸籍謄本・住民票の除票

- 申述人(相続放棄する人)の戸籍謄本

提出方法

- 家庭裁判所の窓口へ直接提出

- 郵送での提出も可能

裁判所の公式サイトには、相続放棄申述書の記入例が掲載されており、ダウンロードも可能です。

参考:https://www.courts.go.jp/saiban/syosiki/syosiki_kazisinpan/syosiki_01_13/index.html

相続放棄申述書の書き方についてはこちらの記事を参考にしてください。

⑤「相続放棄申述受理通知書」が届く

必要書類を提出すると、場合によっては家庭裁判所から「照会書(質問状)」が送付されることがあります。

この照会書には、相続放棄の意思確認に関する質問が記載されており、期限内に回答を返送する必要があります。

また、裁判所から追加書類の提出を求められることもあるため、指示に従い迅速に対応しましょう。

「相続放棄申述受理通知書」が届けば、相続放棄の手続きは完了です。

なお、亡くなった方の債権者から借金の返済を求められるケースなどもあるため、「相続放棄申述受理証明書」を取得しておくと、相続放棄したことを証明する際に役立ちます。これらの証明書は、今後のトラブル回避のためにも大切に保管しておきましょう。

相続人全員が相続放棄をするとどうなる?

相続放棄をすると、その相続人は法律上、最初から相続人ではなかったとみなされます。

しかし、債権者の権利は次の相続順位の人へ移行するため、以下のように相続権が移っていきます。

- 第一順位(子ども)が相続放棄→第二順位(親)に権利が移る

- 第二順位(親)も相続放棄→第三順位(兄弟姉妹)に権利が移る

それでも相続人がいない場合、相続財産は最終的に国庫へ帰属します。

この場合、家庭裁判所が選任した相続財産管理人が、相続財産の処分や清算を行うことになります。

相続財産管理人が選任されるまでの注意点

相続財産管理人が選任されるまでは、相続人が相続財産を適切に管理する義務を負います。

そのため、すぐに手放せるわけではなく、一定の管理責任が発生する点に注意が必要です。

相続放棄ができなくなる行為とは?

相続放棄を検討している場合、特定の行為を行うことで相続放棄が認められなくなる可能性があります。

ここでは、相続放棄ができなくなる行為と注意点について解説します。

相続財産の処分・隠匿・消費をすると相続放棄ができない

相続財産を処分・隠匿・消費すると、単純承認したとみなされ、相続放棄ができなくなるため注意が必要です。

相続財産の処分とは?

以下のような行為は「相続財産の処分」とみなされ、相続放棄が認められなくなる可能性があります。

・亡くなった方の預貯金を引き出し、使用する

・不動産を売却・譲渡する

・亡くなった方のアパートの契約を解除する

・滞納していた家賃を亡くなった方の財産から支払う

・生前に利用していた病院の入院費や介護費用を亡くなった方の口座から支払う

なお、常識的な範囲の葬儀費用を亡くなった方の口座から支払うことは「相続財産の処分」にはあたりません。

相続放棄を検討している場合は、亡くなった方の財産にできるだけ関与せず、財産の取り扱いに慎重になることが重要です。

相続放棄をする際の注意点

相続放棄を検討している場合、以下の点に注意しましょう。

①「遺産分割協議で相続しない」と決めても債務は免除されない

遺産分割協議で「相続しない」と決めることは可能ですが、これはあくまで相続人同士の取り決めにすぎません。

そのため、相続人の地位は失われず、債権者から借金の返済を求められる可能性があります。

相続放棄をする場合は、必ず家庭裁判所で正式に手続きを行いましょう。

②相続放棄の申述期限を延長できる場合がある

相続財産の状況が不明で、3ヵ月以内に相続放棄するかどうか判断できない場合は、家庭裁判所へ申し立てを行い、熟慮期間(3ヵ月間)を延長することが可能です。

③3ヵ月を過ぎても相続放棄が認められるケース

相続開始から3ヵ月を経過していても、以下のような場合には相続放棄が認められる可能性があります。

・亡くなった方が死亡したことを知らなかった場合

・相続財産が全くないと信じており、それを信じるに足る合理的な理由があった場合

【参考】相続放棄をしても生命保険金は受け取れる?

相続放棄をすると、亡くなった方の財産を一切相続しなくなりますが、生命保険金の受取人に指定されている場合は、相続放棄をしても生命保険金を受け取ることが可能です。

理由は、生命保険金は「相続財産ではなく、相続人固有の財産」とみなされるためです。

ただし、税法上は「みなし相続財産」に該当するため、相続税の課税対象になる点に注意が必要です。

相続放棄後の相続税の考え方を知りたい方は、相続放棄をした場合の相続税計算もご覧ください。

おわりに:相続放棄は慎重な判断が必要です!

相続放棄をすると、撤回は一切できません。そのため、相続放棄をした後に「プラスの財産がマイナスの財産を上回っていた」と判明しても、財産を受け取ることはできません。

また、相続放棄の申述期間は「相続開始を知った日から3ヵ月以内」と決められています。そのため、相続が発生して法定相続人となった場合は、短期間で慎重に判断することが重要です。

相続時のトラブルを防ぐためにも、生前から財産の管理について家族と話し合い、わかりやすく整理しておくことが大切です。

また、遺言書を作成しておくことで、相続人同士のトラブルを防ぎ、スムーズな財産分割が可能になります。

生前にできる対策について、詳しくはこちらの記事を参考にしてください。

相続税の納付が不安な方は、相続税を払えないときの対処法も参考になります。

相続手続きは複雑であり、専門的な知識が求められる場面も多いため、相続に詳しい専門家へ相談することでスムーズに進められることがあります。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。