相続の中でも、あまり聞きなれない「数次相続」という言葉。

この記事では、数次相続の基本的な仕組みや手続きの流れ、相続税申告時のポイントについて詳しく解説します。

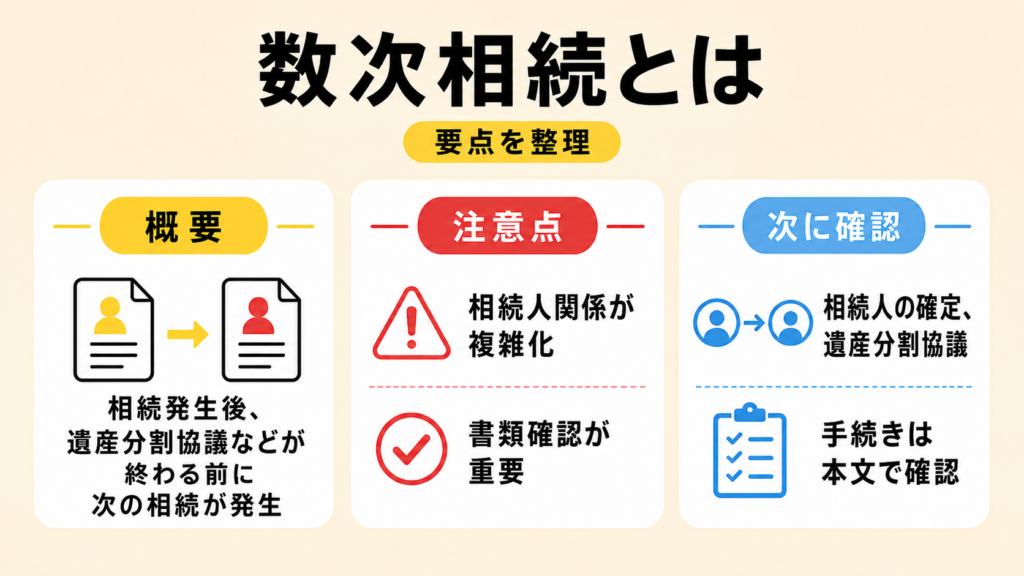

数次相続とは?

数次相続(すうじそうぞく)とは、遺産分割中に相続人の1人が亡くなり、新たな相続が発生するケースをいいます。

あまり聞き慣れない言葉かもしれませんが、必ずしも珍しい状況ではなく、高齢の夫婦が相次いで亡くなるケースなどで発生することがあります。

数次相続では、通常の相続手続きとは異なる点があり、特に相続税の申告時に注意が必要です。

代襲相続との違い

まず、数次相続と混同しやすいものに「代襲相続(だいしゅうそうぞく)」があります。

代襲相続とは?

相続の開始以前に相続人となるべきだった子や兄弟姉妹が、死亡・相続欠格・廃除により相続権を失った場合に、その相続人が代わりに相続人となることをいいます。

数次相続との違い

代襲相続:相続人が被相続人より前に亡くなっている場合に発生。

数次相続:被相続人の死亡後、遺産分割協議などが終わる前に相続人が亡くなった場合に発生。

相次相続との違い

相次相続(そうじそうぞく)も、数次相続と混同しやすい概念です。

相次相続とは?

相次相続とは、一次相続の発生後、10年以内に二次相続が発生した場合で、相次相続控除の適用を受けられる相続のことをいいます。

短期間で同じ財産に課税されることを防ぐための制度。

参考:国税庁「No.4168 相次相続控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4168.htm

数次相続との違い

相次相続:1回目の相続税申告が完了した後に、2回目の相続が発生。

数次相続:被相続人の死亡後、遺産分割協議などが終わる前に相続人が亡くなった場合に発生。

数次相続の手続き方法

数次相続の手続きは、通常の相続と異なる点が多いため、具体的な手続きの流れと、注意すべきポイントを解説します。

両方の相続人をすべて確定する

数次相続では、1回目の相続と2回目の相続、それぞれの相続人を確定させることが必要です。

遺産分割協議を行うには、相続人全員の参加が必須ですが、数次相続では1回目の相続人に加え、2回目の相続人も協議に参加しなければなりません。

具体例

家族構成:父・母・長男・長女

①1回目の相続(父の死亡)→母・長男・長女が相続人

②2回目の相続(長男の死亡)→母・長女・長男の配偶者・長男の子が相続人

長男が相続手続き中に亡くなった場合、長男の配偶者や子も遺産分割協議に参加する必要があります。

このように、1回目と2回目の両方の相続人を確定し、すべての相続人が協議に関与できるようにすることが重要です。

遺産分割協議書を作成する

遺産分割協議書とは、相続人同士が遺産の分け方について合意した内容を記録する書類です。

一般的な遺産分割協議書の書き方はこちらの記事を参考にしてください。

数次相続の場合、遺産分割協議書の作成方法には2つの選択肢があります。

- 1つの協議書にまとめる:手続きが簡潔になり、記載の重複を避けられる

- 1回目と2回目の協議書を別々に作成する:それぞれの相続を明確に記録できる

どちらの方法を選ぶかは、相続の状況に応じて適切な方を選択します。

数次相続の協議書の記載方法

通常の相続と異なる点が2つあります。

- 被相続人の記載方法

通常の相続:「被相続人○○(氏名)」

数次相続:「相続人兼被相続人○○(氏名)」

→2回目の相続人が1回目の相続人でもあるため、明確に記載が必要になります。

- 相続人の署名方法

通常の相続:「相続人××(氏名)」

数次相続:「相続人兼○○の相続人××(氏名)」

→相続人としての立場が異なる場合、役割を明示する必要があります。

相続登記をする(不動産がある場合)

不動産を相続する場合は、法務局で相続登記を行う必要があります。

しかし、数次相続では複数の登記が必要になるため、手続き・登録免許税の負担が大きくなります。

通常の登記手続き

1回目の相続:被相続人(例:父)から相続人(例:母)へ名義変更

2回目の相続:母から子へ名義変更

このように、通常は2回の登記手続きが必要になります。

中間省略登記

負担を減らすため、「中間省略登記」が認められるケースがあります。

これは、間に入る相続人を省略し、最終的な相続人に直接名義を変更できる方法です。

中間省略登記が認められる条件

- 中間の相続人が最初から1人だった場合

- 遺産分割協議や相続放棄により、結果的に1人の相続人が残った場合

数次相続の際の注意点

数次相続を行う際には、通常の相続と異なる点があり、以下の点で注意が必要です。

ここでは、数次相続における重要な注意点を解説します。

相続税申告と納税義務が引き継がれる

相続税の申告・納税義務は、相続人が申告前に亡くなった場合、新たな相続人へ引き継がれます。

これは、相続権とともに納税義務も継承されるためです。

相続税の申告期限は延長される

相続税の申告期限は、通常「被相続人の死亡を知った日の翌日から10カ月以内」と定められています。

しかし、1回目の相続の相続人が申告前に亡くなった場合、その申告期限は2回目の相続の相続人が知った日の翌日から10カ月に延長されます。

基礎控除額は変わらない

相続税は、基礎控除額を超えた部分に課税されます。

基礎控除額は、以下の計算式で決まります。

基礎控除額 = 3,000万円 + ( 600万円 × 法定相続人の数 )

基礎控除の詳細はこちらの記事を参考にしてください。

数次相続が発生しても、1回目の相続の基礎控除額は、その時点の法定相続人の数に基づいて計算されるため、控除額が増えることはありません。

数次相続時も相続放棄は可能

相続では、現金や不動産などのプラス財産だけでなく、借金などの負債も引き継ぐため、負債が多い場合は相続放棄を検討することができます。

数次相続においては、1回目と2回目、それぞれの相続について放棄や承認を選択可能です。

なお、相続放棄は、「被相続人の死亡を知った日から3カ月以内」に家庭裁判所へ申述する必要があります。この期間内に相続放棄の手続きをしなければ、原則として相続を承認したものとみなされます。

おわりに

数次相続は、相続手続きが完了する前に相続人が亡くなることで発生するため、通常の相続よりも考慮すべき点や手続きも複雑になります。

特に、誰が相続人となるのかを確定するのに時間がかかり、遺産分割協議や相続税の申告にも特別な対応が必要になります。

そのため、数次相続が発生した際には、期限を守って計画通りに相続手続きを進めることが大切です。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。