相続税の税率は何%で、実際にいくら納めることになるの?相続に直面した際に、こうした疑問を抱く方は少なくありません。相続税の税率は10%から最大で55%まで幅がありますが、これは単純に遺産の総額だけで決まるわけではありません。

この記事では、税率の仕組みや相続税額の算出方法、具体的な計算例について、税理士の視点からわかりやすく解説します。

相続税の税率とはどのように決まるのか

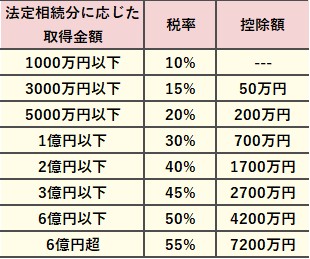

相続税は、亡くなった方から財産を受け継いだ際に、その相続財産に対して課される税金です。税率は財産の額に応じて異なり、10%から最大55%の範囲で設定されています。

遺産が多くなるほど高い税率が適用されますが、遺産総額にそのまま税率をかけて税額が決まるわけではありません。

税率は法定相続分に基づく取得額によって決まる

相続税は、遺産総額から「3,000万円+600万円×法定相続人の数」で求めた基礎控除額を差し引いた課税対象額を、法定相続分で分割したと仮定して、それぞれの取得金額ごとに税率を適用します。

法定相続分とは、民法に定められた各相続人の相続割合を指します。

たとえば、遺産総額から基礎控除額を差し引いた課税対象額が8,000万円で、法定相続人が配偶者と子ども2人の場合、法定相続分は配偶者が1/2、子どもはそれぞれ1/4となります。つまり、配偶者が4,000万円、子どもはそれぞれ2,000万円を取得したとみなして税率を決めることになります。

超過累進課税により段階的に税率が上がる

相続税は、取得額に応じて段階的に税率が上がる「超過累進課税」が採用されています。これは、一定額ごとに区切られた課税範囲に対して異なる税率を適用する仕組みです。

国税庁参考:No.4155 相続税の税率

たとえば、課税対象が6,000万円の場合は、速算表を用いると「6,000万円 × 30% − 700万円 = 1,100万円」となり、段階的な計算結果と一致します。

相続人が多いほど税額が下がることがある

相続人の数が多いと、以下の理由から課税対象額が減り、結果として税額が低くなる傾向があります。

・基礎控除の額が増える(3,000万円+600万円×相続人の数)

・各相続人の取得額が少なくなり、低い税率が適用される

・生命保険金や退職金には「500万円×法定相続人の数」まで非課税枠がある

ただし、孫を養子にした場合には、原則としてその孫にかかる相続税額に20%の加算がされるため、注意が必要です。相続対策として養子縁組を検討する場合は、事前に専門家へ相談すると安心です。

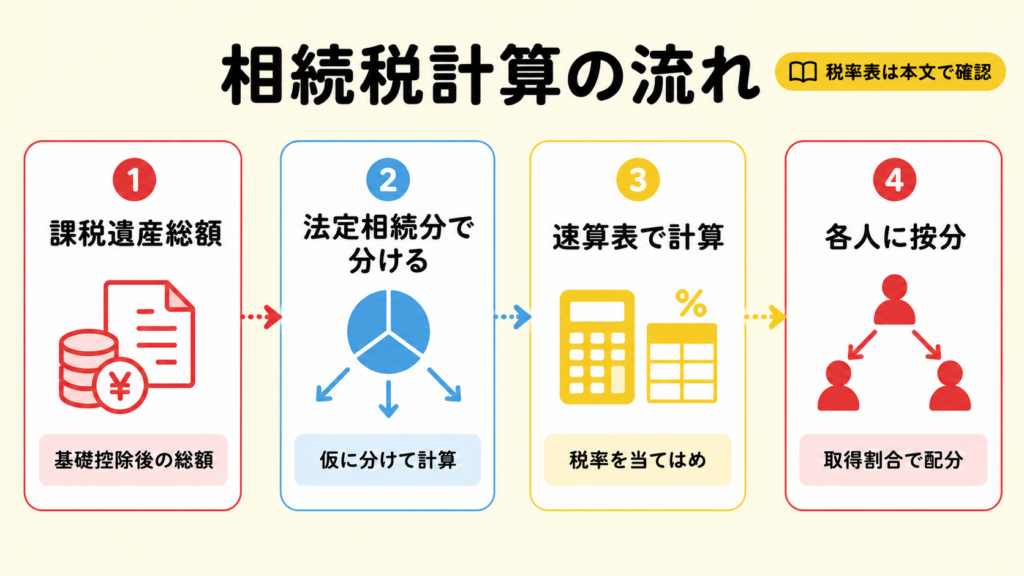

相続税の計算手順

ここでは具体的な事例を用いながら、相続税の計算手順を順を追って説明します。

【ケース設定】

・法定相続人:妻、長男、長女の3名

・遺産の総額:1億5,000万円

・遺産分割割合:妻60%、長男20%、次男20%

・相続税の納付額:妻0円、長男192万円、次男192万円

ステップ① 遺産総額を算出する

相続税の計算は、まず課税対象となる相続財産を把握することから始まります。各相続人が取得した財産について以下の要素を考慮して課税価格を求め、その合計をもって遺産総額を算出します。

【課税価格の算出式】

相続財産

+ みなし相続財産(※1)

+ 相続時精算課税の対象となる贈与(※2)

- 債務・葬儀費用(※3)

+ 相続開始前一定期間内の生前贈与(※4)

(※1)みなし相続財産とは

死亡保険金や死亡退職金など、民法上の相続財産には含まれませんが、税務上は相続財産とみなされるものを指します。ただし、これらについては一定額まで非課税となります。

【非課税枠】

500万円 × 法定相続人の数

本ケースでは、3人 × 500万円 = 1,500万円が非課税限度額です。

(※2)相続時精算課税制度とは

特定の要件を満たした贈与について、110万円の基礎控除と、累計2,500万円までの特別控除が利用できる制度です。基礎控除を超えた部分は相続財産として課税対象に加算されます。

(※3)債務と葬儀費用の控除

被相続人に借入金や未払金があれば、それらを債務として差し引くことができます。加えて、葬儀にかかった費用も控除対象です。

(※4)一定期間内の生前贈与について

生前贈与された財産であっても、贈与者が贈与後一定期間内に亡くなった場合、その財産は相続税の課税対象に含まれます。

次のステップでは、基礎控除を差し引いたうえで法定相続分に応じた課税価格をもとに、相続税の税率を適用し、税額を計算していきます。

ステップ② 遺産から基礎控除額を差し引く

相続税には「基礎控除」があり、この控除額を遺産総額から差し引いた金額が課税対象となります(これを「課税遺産総額」といいます)。

【基礎控除の計算式】

3,000万円+600万円×法定相続人の数

法定相続人が多いほど基礎控除額は大きくなり、課税遺産総額は小さくなります。本事例では法定相続人が3人のため、基礎控除額は4,800万円、課税遺産総額は1億5,000万円-4,800万円=1億200万円となります。

基礎控除額の出し方を詳しく知りたい方は、相続税の基礎控除の計算方法もご覧ください。

ステップ③ 法定相続分で仮の取得額を計算

課税遺産総額を、法律で定められた割合(法定相続分)で各相続人が取得したと仮定して、金額を割り振ります。実際の遺産分割の内容ではなく、計算上の仮定として用います。

本事例の法定相続分は、妻が2分の1、長男と次男がそれぞれ4分の1です。これにより、課税遺産総額1億200万円は、妻5,100万円、長男・次男がそれぞれ2,550万円と仮定します。

ステップ④ 各人の仮の取得額に税率をかけて税額を出す

ステップ③で算出した仮の取得額に対し、税率をかけて相続税額を算出します。

・妻:5,100万円 × 30% - 700万円 = 830万円

・長男・次男:各2,550万円 × 15% - 50万円 = 各332.5万円

以上を合計すると、相続税の総額は 830万円 + 332.5万円 × 2 = 1,495万円になります。

ステップ⑤ 実際の取得割合で相続税を分配する

相続税の総額を、実際に相続した割合に応じて按分し、各人の税額を計算します。さらに以下の条件に該当する場合は、加算・控除の調整を行い、最終的な納付額が決まります。

- 一親等や配偶者以外が財産を取得した場合:税額に20%を加算

- 生前贈与や相続時精算課税の適用を受けた場合:贈与税の控除

- 配偶者が財産を取得した場合:配偶者控除が適用

- 未成年者や障害者の場合:一定額の控除

- 10年以内に複数回相続があった場合:相次相続控除の適用

本事例では、相続税総額960万円に対して、実際の取得割合である妻60%、子どもそれぞれ20%を乗じます。

- 妻:1,495万円 × 60% = 897万円

- 長男・次男:各1,495万円 × 20% = 299万円

ただし、妻は配偶者控除が適用されるため納税額は0円、長男と次男の納付税額はそれぞれ299万円になります(他の加減算要件には該当しないものとします)。

なお、相続税額を簡単に見積もるには、そうぞくんの相続税計算シミュレーションを活用ください。

相続税の税率に関するよくある疑問

Q. 相続税と贈与税では、どちらの税率が有利ですか?

贈与税の税率は、相続税よりも高く設定されています。たとえば、1億円の財産を持つ方は、特例贈与で4,000万円を贈与した場合、贈与税率は50%となり、相続時の税率(15%または20%)よりも高額になります。

このため、まとまった金額を一度に贈与すると、相続税と贈与税の合計がかえって高くなる可能性があります。ただし、暦年贈与は年間110万円まで非課税で、毎年繰り返し行えるため、小分けにして贈与すれば節税効果が期待できます。財産が多い方は、相続税対策として計画的な贈与を行うことが有効です。

Q. 相続すれば必ず税金を支払う必要がありますか?

相続税は、遺産総額が基礎控除額を超える場合にのみ発生します。たとえば、相続人が2,000万円を取得しても、全体の遺産が基礎控除内であれば相続税はかかりません。

ただし、小規模宅地等の特例などを利用して課税対象額を下げ、結果的に基礎控除内に収まった場合でも、相続税の申告が必要となるケースがありますので注意が必要です。

まとめ 相続税が不安なら専門家への相談を

遺産が多くなるほど高い税率が適用されますが、遺産総額にそのまま税率をかけて税額が決まるわけではありません。配偶者の相続税軽減や小規模宅地等の特例を使えば、相続税を抑えることができます。また、非課税枠や控除制度も活用すれば、さらに節税につながります。

ただし、こうした制度には細かな要件があり、判断を誤ると逆に税額が増えることもあります。特に、将来の二次相続まで考慮すると、あえて特例を使わないほうが有利になることもあります。また、養子縁組によって相続人を増やす方法もありますが、税務面以外の配慮も必要です。

相続税の計算や対策に不安がある場合は、相続に詳しい税理士に早めに相談することをおすすめします。

そうぞくんは、相続税の申告書を簡単に作成することができるWEBサービスです。

相続税対策や遺言書の作成など、もし相続税に関して不安なことや疑問などございましたら、サイト内から専門家(税理士、弁護士、不動産鑑定士など)にご相談いただくことが可能です。

是非、ご利用ください。