相続税申告の準備を始めると、「どの書類を集めればよいのか」「集めた書類はすべて税務署に提出するのか」と迷う方は少なくありません。

相続税申告では、税務署に提出する書類だけでなく、財産や債務の金額を確認するために手元で使う資料も必要です。また、戸籍謄本や登記事項証明書など、取得時に手数料がかかる書類もあります。

具体的な進め方は、相続財産の調査方法を参照してください。

この記事では、相続税申告で必要になる書類を、税務署に提出する書類と、そうぞくんへの入力・申告書作成に使う資料に分けて解説します。自分で相続税申告の準備を進めたい方は、書類を集める際の参考にしてください。

なお、相続税申告全体の流れを先に確認したい方は「自分で相続税申告をする方必見!申告の進め方をわかりやすく解説」をご覧ください。

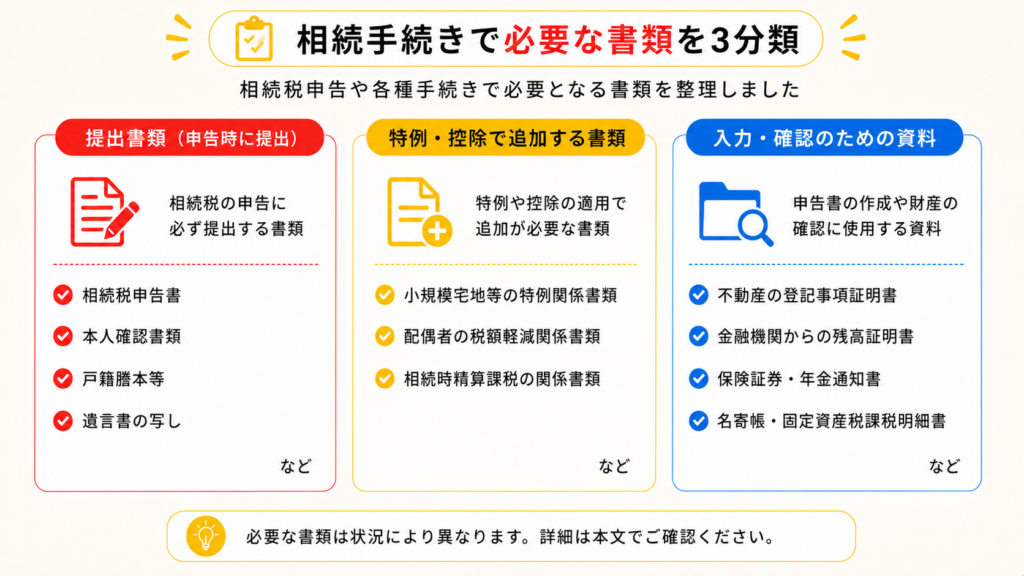

相続税申告の書類は「提出書類」と「入力に使う資料」に分けて考える

相続税申告で使う書類や資料は、大きく分けると次の3つに整理できます。

| 区分 | 役割 | 主な例 |

|---|---|---|

| 全員が提出する主な書類 | 相続人、申告内容、財産の分け方などを税務署に示すための書類 | 相続税申告書、本人確認書類、戸籍謄本等、法定相続情報一覧図の写し、遺言書の写し、遺産分割協議書の写しなど |

| 特例や控除を使う場合に提出する書類 | 配偶者の税額軽減や小規模宅地等の特例などを受けるために必要な書類 | 相続人全員の印鑑証明書、申告期限後3年以内の分割見込書、居住状況を確認する書類、施設入所時の契約書の写しなど |

| 入力・確認に使う資料 | 財産や債務の金額を確認し、申告書に正しく入力するための資料 | 通帳、残高証明書、入出金履歴、固定資産税課税明細書、登記事項証明書、保険金の支払通知書、葬式費用の領収書など |

たとえば、戸籍謄本等や法定相続情報一覧図の写しは、相続人を確認するための書類です。遺言書の写しや遺産分割協議書の写しは、誰がどの財産を取得したのかを確認するために使います。

一方で、通帳や残高証明書、固定資産税課税明細書、証券会社の残高証明書、葬式費用の領収書などは、主に申告書作成やそうぞくんへの入力内容を確認するための資料です。

ただし、入力・確認に使う資料だからといって、絶対に提出しないという意味ではありません。特例や控除を使う場合、申告内容の確認が必要な場合などには、写しの提出や提示が必要になることがあります。提出しない資料も、申告内容の根拠になるため、申告後も整理して保管しておきましょう。

そうぞくんで入力する場合は、書類を「預金」「土地」「建物」「株式・投資信託」「債務」「葬式費用」のように、入力項目ごとに分けておくとスムーズです。書類を集める段階から入力項目を意識して整理しておくと、後から資料を探す手間を減らせます。

税務署に提出する主な共通書類

相続税申告では、申告書本体のほかに、本人確認書類や相続人を確認する書類、遺産分割の内容を確認する書類などを提出します。

なお、重複する書類がある場合は、同じ書類を重ねて提出する必要はありません。たとえば、配偶者の税額軽減と小規模宅地等の特例の両方で同じ戸籍謄本等が必要になる場合でも、同じ書類を二重に提出する必要はありません。

| 書類 | 提出が必要になる場面 | 費用の目安 | 補足 |

|---|---|---|---|

| 本人確認書類(番号確認書類) ・マイナンバーカード ・通知カード ・住民票の写し | 申告書にマイナンバーを記載する場合 | 原則無料 | e-Taxで申告する場合は、本人確認書類の提示または写しの提出は不要です。 |

| 本人確認書類(身元確認書類) 下記のいずれか ・マイナンバーカード ・運転免許証 ・身体障害者手帳 ・パスポート ・在留カード ・公的医療保険の被保険者証 | 申告書にマイナンバーを記載する場合 | 原則無料 | e-Taxで申告する場合は、本人確認書類の提示または写しの提出は不要です。 |

| 戸籍謄本等 | 相続人を確認する場合 | 戸籍謄本は1通450円程度 除籍謄本・改製原戸籍は1通750円程度 | 被相続人のすべての相続人を明らかにする戸籍謄本等を用意します。 |

| 法定相続情報一覧図の写し | 戸籍謄本等の代わりに使う場合 | 無料 | 図形式で、子の続柄が実子または養子のいずれか分かるように記載されたものが対象です。 |

| 遺言書の写し または 遺産分割協議書の写し | 遺言書がある場合 遺産分割協議をした場合 | 手元にある場合は原則無料 | 財産の取得内容を確認するために提出します。 公正証書遺言の謄本等を取得する場合は、公証役場で費用がかかる場合があります。 |

本人確認書類は、マイナンバーの番号確認と身元確認のために必要です。マイナンバーカードを使う場合は、表面で身元確認、裏面で番号確認を行います。

通知カードはすでに廃止されていますが、通知カードに記載された氏名や住所などが住民票の内容と一致している場合は、番号確認書類として利用できることがあります。

相続税申告に必要な書類は、相続人の確定、財産評価、遺産分割、申告書作成の各場面で使います。相続発生後の手続き全体は「遺産相続手続きを期限別に解説します」でも確認できます。

具体的な進め方は、改製原戸籍の取得が必要な場面を参照してください。

特例や控除を使う場合に追加で提出する書類

相続税申告では、配偶者の税額軽減や小規模宅地等の特例などを使う場合、共通の提出書類に加えて追加書類が必要になることがあります。

ここでは、相続税申告で確認する機会が多い提出書類を中心に整理します。

相続時精算課税適用者がいる場合に提出する書類

亡くなった方から生前に贈与を受け、相続時精算課税制度を利用していた人がいる場合は、共通書類に加え、相続時精算課税に関する書類が必要になります。

| 書類 | 費用の目安 | 内容 |

|---|---|---|

| 相続人を明らかにする戸籍謄本等または法定相続情報一覧図の写し | 戸籍謄本等は有料、法定相続情報一覧図の写しは無料 | 相続人を確認するための書類です。 |

| 遺言書の写しまたは遺産分割協議書の写し | 手元にある場合は原則無料 | 遺言や遺産分割の内容を確認するための書類です。 |

| 被相続人の戸籍の附票の写し | 1通300円程度 | 相続開始の日以後に作成されたものを用意します。コピー機で複写したものも含まれます。 |

法定相続情報一覧図を使う場合は「法定相続情報一覧図とは?取得の流れ、必要書類などわかりやすく解説」も参考にしてください。

配偶者の税額軽減を使う場合に提出する書類

配偶者の税額軽減を使う場合は、配偶者がどの財産を取得したのかを確認できる書類が必要です。

| 書類 | 費用の目安 | 内容 |

|---|---|---|

| 相続人を明らかにする戸籍謄本等または法定相続情報一覧図の写し | 戸籍謄本等は有料、法定相続情報一覧図の写しは無料 | 相続人を確認するために提出します。 |

| 遺言書の写しまたは遺産分割協議書の写し | 手元にある場合は原則無料 | 配偶者が取得した財産を確認するために提出します。 |

| 相続人全員の印鑑証明書 | 1通300円程度 | 遺産分割協議書に押印した印鑑を確認するために提出します。 |

| 申告期限後3年以内の分割見込書 | 自分で作成する場合は原則無料 | 申告期限までに財産を分割できない場合に提出します。 |

配偶者の税額軽減を使うと、配偶者の相続税額が大きく軽減されることがあります。ただし、適用を受けるためには相続税申告が必要です。「配偶者だから申告しなくてよい」と判断せず、適用条件と提出書類を確認しましょう。

小規模宅地等の特例を使う場合に提出する書類

小規模宅地等の特例の制度内容や適用条件は「小規模宅地等の特例で相続税を節税」、そうぞくんでの入力方法は「小規模宅地等の特例入力の入力方法」を確認してください。

小規模宅地等の特例を使う場合は、まず共通して次の書類が必要です。

| 書類 | 費用の目安 | 内容 |

|---|---|---|

| 相続人を明らかにする戸籍謄本等または法定相続情報一覧図の写し | 戸籍謄本等は有料、法定相続情報一覧図の写しは無料 | 相続人を確認するために提出します。 |

| 遺言書の写しまたは遺産分割協議書の写し | 手元にある場合は原則無料 | 特例の対象となる土地を誰が取得したか確認するために提出します。 |

| 相続人全員の印鑑証明書 | 1通300円程度 | 遺産分割協議書に押印した印鑑を確認するために提出します。 |

| 申告期限後3年以内の分割見込書 | 自分で作成する場合は原則無料 | 申告期限までに財産を分割できない場合に提出します。 |

小規模宅地等の特例では、どの種類の宅地等に該当するかによって追加書類が変わります。この記事では、個人の相続で確認する機会が多い「特定居住用宅地等」と「貸付事業用宅地等」を中心に整理します。

特定居住用宅地等に該当する場合

亡くなった方の自宅の土地などについて小規模宅地等の特例を使う場合、取得する人の状況によって必要書類が変わります。

被相続人と同居していた親族などが取得する場合

次のような親族が、被相続人等の居住用に使われていた宅地等について特例を受ける場合です。

- 被相続人の居住用建物に同居していた親族

- 被相続人と生計を一にしていた親族

この場合は、特例を受ける宅地等を自己の居住用に使っていることを明らかにする書類が必要です。ただし、特例を受ける人がマイナンバーを有している場合は、この書類の提出は不要です。

いわゆる「家なき子」に該当する親族が取得する場合

被相続人の親族で、相続開始前3年以内に自分や配偶者などが所有する家屋に住んだことがないなど、一定の要件を満たす人が特例を受ける場合は、次の書類が必要です。

| 書類 | 費用の目安 | 内容 |

|---|---|---|

| 相続開始前3年以内の住所または居所を明らかにする書類 | 住民票や戸籍の附票を取得する場合は1通300円程度 | 特例を受ける人がマイナンバーを有している場合は提出不要です。 |

| 過去に住んでいた家屋の所有関係を証明する書類 | 登記事項証明書を取得する場合は600円程度 | 自己、配偶者、三親等内の親族、一定の関係法人などが所有する家屋ではないことを確認するための書類です。 |

| 現在住んでいる家屋を過去に所有していなかったことを証明する書類 | 取得する書類により異なる | 相続開始時に住んでいる家屋について確認するための書類です。 |

いわゆる家なき子の要件は判断が複雑になりやすいため、該当する可能性がある場合は、早めに必要書類を確認しておきましょう。

被相続人が老人ホームなどに入所していた場合

被相続人が老人ホームなどに入所していたため、相続開始の直前に自宅に住んでいなかった場合でも、一定の要件を満たせば小規模宅地等の特例を使えることがあります。

この場合は、次の書類が必要です。

| 書類 | 費用の目安 | 内容 |

|---|---|---|

| 被相続人の戸籍の附票の写し | 1通300円程度 | 相続開始の日以後に作成されたものを用意します。 |

| 介護保険の被保険者証の写しなど | 手元にある場合は原則無料 | 要介護認定、要支援認定、障害支援区分の認定などを確認するための書類です。 |

| 施設への入所時の契約書の写しなど | 手元にある場合は原則無料 | 入居・入所していた施設の名称、所在地、施設の種類を確認するための書類です。 |

老人ホームなどに入所していた場合は、「自宅に住んでいなかったから特例は使えない」とすぐに判断するのではなく、要件を確認することが重要です。

貸付事業用宅地等に該当する場合

貸付事業用宅地等について小規模宅地等の特例を使う場合、相続開始前3年以内に新たに貸付事業に使われた宅地等については、追加書類が必要になることがあります。

具体的には、被相続人などが相続開始の日まで3年を超えて特定貸付事業を行っていたことを明らかにする書類が必要です。

たとえば、賃貸借契約書、確定申告書、不動産所得の収支内訳書、賃料の入金履歴など、貸付事業の実態を確認できる資料を準備しておくとよいでしょう。

この記事では省略する書類

国税庁の資料には、上記以外にも、農地等の納税猶予、非上場株式等の納税猶予、山林に関する特例など、特殊なケースに関する提出書類が掲載されています。

ただし、これらは該当する人が限られるため、この記事では省略します。また、小規模宅地等の特例のうち、特定事業用宅地等や特定同族会社事業用宅地等に関する書類も、要件が専門的で個別判断になりやすいため、この記事では詳しく扱いません。

該当する可能性がある場合は、国税庁の資料を確認するか、税理士などの専門家に相談することをおすすめします。

そうぞくんの入力に使う必要書類まとめ(入力項目別)

ここからは、そうぞくんで財産を入力していく順番に沿って、準備しておきたい資料を確認します。

一般的な必要書類一覧では「不動産」「有価証券」「預貯金」のように分類されることが多いですが、実際に自分で申告書作成を進める場合は、入力する順番に合わせて資料を整理した方が迷いにくくなります。

現金がある場合の確認資料

亡くなった方が自宅や金庫などに現金を保管していた場合は、相続開始日時点の金額を確認します。

現金は残高証明書のような外部資料がないため、相続人が確認した金額をメモとして残しておくことが大切です。財布、封筒、金庫、自宅保管の現金などを確認し、確認日、確認した人、保管場所、金額を記録しておきましょう。

| 資料 | 費用の目安 | 確認ポイント |

|---|---|---|

| 現金の確認メモ | 自分で作成する場合は原則無料 | 保管場所、金額、確認日、確認者を記録します。 |

| 金庫・封筒などの写真 | 自分で撮影する場合は原則無料 | 金額の確認経緯を残すために保管します。 |

| 遺品整理時のメモ | 自分で作成する場合は原則無料 | 後から現金が見つかった場合に備えて記録します。 |

現金は見落としやすい財産です。遺品整理の途中で見つかることもあるため、申告書作成前に一度だけ確認するのではなく、整理の過程で追加がないかも確認しましょう。

現金は資料が残りにくいため、財産評価全体の考え方は「相続財産の評価方法一覧」も確認しておくと安心です。

預金・名義預金がある場合の確認資料

預金は、多くの相続で中心になる財産です。まずは亡くなった方名義の銀行口座を確認し、相続開始日時点の残高を把握します。

| 資料 | 主な取得先・確認先 | 費用の目安 | 確認ポイント |

|---|---|---|---|

| 残高証明書 | 金融機関 | 金融機関により異なる | 死亡日時点の預金残高を確認します。 |

| 通帳 | 自宅 | 手元にある場合は原則無料 | 入出金の内容や口座の存在を確認します。 |

| 入出金履歴 | 金融機関 | 金融機関により異なる | 通帳がない期間や大きな資金移動を確認します。 |

| 既経過利息計算書 | 金融機関 | 金融機関により異なる | 定期預金などの利息を確認します。 |

| キャッシュカード・ネット銀行の情報 | 自宅 | 手元にある場合は原則無料 | 口座漏れがないか確認します。 |

残高証明書だけでは、過去の入出金までは分からないことがあります。相続税申告では、生前贈与や名義預金の有無を確認するため、過去の通帳や入出金履歴も確認しておくと安心です。

名義預金とは、口座名義は家族であっても、実質的には亡くなった方の財産と判断される可能性がある預金のことです。たとえば、配偶者や子ども名義の口座であっても、亡くなった方が資金を出し、通帳や印鑑を管理していた場合などは注意が必要です。

| 資料 | 費用の目安 | 確認ポイント |

|---|---|---|

| 家族名義口座の通帳 | 手元にある場合は原則無料 | 入金元、管理状況、使用状況を確認します。 |

| 贈与契約書 | 手元にある場合は原則無料 | 贈与の事実があるか確認します。 |

| 贈与税申告書 | 控えが手元にある場合は原則無料 | 贈与税申告をしていたか確認します。 |

| 入出金履歴 | 金融機関により異なる | 亡くなった方の口座から資金移動がないか確認します。 |

名義預金に該当するかどうかは、名義だけで決まるものではありません。資金の出どころ、管理していた人、贈与の有無、実際に使っていた人などを総合的に確認する必要があります。

そうぞくんへの具体的な入力方法は「預金・名義預金の入力説明」で確認できます。

土地がある場合の確認資料

土地を相続する場合は、所在地、地積、利用状況、評価方法を確認するための資料が必要です。

| 資料 | 主な取得先・確認先 | 費用の目安 | 確認ポイント |

|---|---|---|---|

| 固定資産税課税明細書 | 自宅 | 手元にあれば無料 | 所在地、地目、固定資産税評価額を確認します。 |

| 名寄帳 | 市区町村役場 | 1件300円程度 | 所有している不動産の一覧を確認します。 |

| 登記事項証明書 | 法務局 | 書面請求600円、オンライン請求490円〜520円程度 | 所有者、地積、権利関係を確認します。 |

| 公図 | 法務局 | 取得方法により異なる | 土地の位置関係を確認します。 |

| 地積測量図 | 法務局 | 取得方法により異なる | 土地の形状や面積を確認します。 |

| 賃貸借契約書 | 自宅・管理会社 | 手元にある場合は原則無料 | 貸地や借地の場合の権利関係を確認します。 |

| 路線価図・評価倍率表 | 国税庁 | インターネット確認は無料 | 評価方法を確認します。 |

固定資産税課税明細書は、自宅に届いていることが多く、土地の確認を始める資料として便利です。ただし、非課税の土地や共有不動産など、課税明細書だけでは把握しきれない場合があります。不動産が複数ある場合や漏れが心配な場合は、名寄帳を取得して確認すると安心です。

土地の評価は、相続税申告の中でも判断が難しい部分です。形状、道路との接し方、利用状況、借地権・貸宅地の有無などによって評価額が変わる可能性があります。

土地の評価を始める前に確認すべきことは「土地の評価をする前に、まずはこちらをご確認ください」、具体的な入力方法は「土地の入力説明」をご覧ください。

建物がある場合の確認資料

建物を相続する場合は、固定資産税評価額や利用状況を確認します。

| 資料 | 主な取得先・確認先 | 費用の目安 | 確認ポイント |

|---|---|---|---|

| 固定資産税課税明細書 | 自宅 | 手元にあれば無料 | 建物の固定資産税評価額を確認します。 |

| 名寄帳 | 市区町村役場 | 1件300円程度 | 所有建物の一覧を確認します。 |

| 登記事項証明書 | 法務局 | 書面請求600円、オンライン請求490円〜520円程度 | 所有者、構造、床面積を確認します。 |

| 賃貸借契約書 | 自宅・管理会社 | 手元にある場合は原則無料 | 賃貸中の建物かどうかを確認します。 |

| 火災保険証券 | 自宅・保険会社 | 手元にある場合は原則無料 | 建物の存在や内容確認の補助資料として使います。 |

自宅として使っていた建物と、賃貸していた建物では確認すべき点が異なります。賃貸中の建物がある場合は、賃貸借契約書や入金状況も確認しておきましょう。

土地と建物はセットで相続することが多いため、固定資産税課税明細書、名寄帳、登記事項証明書をあわせて確認すると整理しやすくなります。

建物の固定資産税評価額や賃貸中の建物の入力方法は「建物の入力説明」で確認できます。

事業用財産がある場合の確認資料

亡くなった方が個人事業を営んでいた場合は、事業用の財産や債務を確認する必要があります。

| 資料 | 費用の目安 | 確認ポイント |

|---|---|---|

| 確定申告書 | 控えが手元にある場合は原則無料 | 事業内容、所得、資産の有無を確認します。 |

| 青色申告決算書・収支内訳書 | 控えが手元にある場合は原則無料 | 貸借対照表や減価償却資産を確認します。 |

| 帳簿 | 手元にある場合は原則無料 | 売掛金、買掛金、未収金、未払金を確認します。 |

| 減価償却明細 | 手元にある場合は原則無料 | 車両、機械、備品などを確認します。 |

| 在庫表 | 自分で作成する場合は原則無料 | 商品や材料などの棚卸資産を確認します。 |

| 事業用口座の通帳 | 手元にある場合は原則無料 | 入出金、売掛金、買掛金などを確認します。 |

事業用財産では、預金や不動産だけでなく、売掛金、棚卸資産、車両、機械、備品などが含まれることがあります。一方で、買掛金や未払金などの債務がある場合もあります。

確定申告書だけでなく、青色申告決算書や帳簿を確認し、相続開始日時点で残っている財産・債務を整理しましょう。

個人事業の財産を入力する場合は「事業用財産の入力説明」も確認してください。

株式・出資金がある場合の確認資料

上場株式や非上場株式、会社への出資金がある場合は、保有数量や評価額を確認する資料が必要です。

| 資料 | 主な取得先・確認先 | 費用の目安 | 確認ポイント |

|---|---|---|---|

| 残高証明書 | 証券会社 | 証券会社により異なる | 死亡日時点の保有銘柄・株数を確認します。 |

| 取引報告書 | 証券会社 | 手元にある場合は原則無料。再発行は証券会社により異なる | 取引履歴を確認します。 |

| 配当金支払通知書 | 自宅 | 手元にある場合は原則無料 | 配当や保有銘柄を確認します。 |

| 顧客口座元帳 | 証券会社 | 証券会社により異なる | 過去の取引を確認します。 |

| 株主総会招集通知・議決権行使書 | 自宅 | 手元にある場合は原則無料 | 保有銘柄を確認します。 |

| 非上場会社の決算書 | 会社 | 会社への依頼内容により異なる | 非上場株式の評価資料として使います。 |

| 株主名簿 | 会社 | 会社への依頼内容により異なる | 株主や持株数を確認します。 |

証券会社に口座がある場合は、まず残高証明書を取得します。複数の証券会社を利用していた可能性がある場合は、郵便物、メール、スマートフォンのアプリ、確定申告書などから取引先を確認しましょう。

非上場株式や同族会社の出資金がある場合は、評価方法が複雑になることがあります。会社の決算書、株主名簿、定款などが必要になる場合があるため、早めに確認しましょう。

株式・出資金・投資信託の入力方法は「株式・出資金・投資信託の入力説明」で確認できます。

投資信託等がある場合の確認資料

投資信託、ETF、外貨建て商品、債券などを保有していた場合も、相続開始日時点の評価額を確認します。

| 資料 | 主な取得先・確認先 | 費用の目安 | 確認ポイント |

|---|---|---|---|

| 残高証明書 | 証券会社・金融機関 | 証券会社・金融機関により異なる | 保有口数や評価額を確認します。 |

| 取引報告書 | 証券会社・金融機関 | 手元にある場合は原則無料。再発行は取得先により異なる | 取得・売却の履歴を確認します。 |

| 分配金支払通知書 | 自宅 | 手元にある場合は原則無料 | 分配金の有無を確認します。 |

| 年間取引報告書 | 証券会社・金融機関 | 取得先により異なる | 取引内容を確認します。 |

| 商品内容が分かる書類 | 証券会社・金融機関 | 取得先により異なる | 商品区分や評価方法を確認します。 |

投資信託などは、預金と同じ金融機関で保有している場合もあれば、証券会社で管理されている場合もあります。預金口座の入出金履歴を確認すると、証券会社への入出金が見つかることがあります。

投資信託やETFなどを入力する場合も「株式・出資金・投資信託の入力説明」を参考にしてください。

家庭用財産がある場合の確認資料

家庭用財産とは、自宅にある家財、貴金属、骨董品、美術品、時計、宝石などをいいます。

一般的な家財道具については、ひとつずつ高額評価するのではなく、家庭内の財産としてまとめて確認することが多いです。ただし、高価な貴金属、骨董品、美術品、ブランド品などがある場合は、個別に価値を確認した方がよいでしょう。

| 資料 | 費用の目安 | 確認ポイント |

|---|---|---|

| 購入時の領収書・保証書 | 手元にある場合は原則無料 | 購入価格や品目を確認します。 |

| 鑑定書・証明書 | 手元にある場合は原則無料。新たに鑑定を依頼する場合は依頼先により異なる | 宝石、美術品、骨董品などの内容を確認します。 |

| 査定書 | 依頼先により異なる | 売却可能額の参考にします。 |

| 写真 | 自分で撮影する場合は原則無料 | 財産の内容を記録します。 |

| 遺品整理時のメモ | 自分で作成する場合は原則無料 | 所在、数量、状態を記録します。 |

高額な財産を見落とすと、申告漏れにつながる可能性があります。判断に迷うものは、写真やメモを残したうえで、必要に応じて査定を取るとよいでしょう。

家財一式や高額な動産の入力方法は「家庭用財産の入力説明」で確認できます。

その他の財産がある場合の確認資料

ここまでの項目に当てはまらない財産も、相続税申告の対象になることがあります。

| 財産の種類 | 主な確認資料 | 費用の目安 |

|---|---|---|

| 生命保険金 | 保険証券、支払通知書、契約内容のお知らせ | 手元にある場合は原則無料。再発行は保険会社により異なる |

| 死亡退職金 | 勤務先からの支払通知書 | 勤務先への依頼内容により異なる |

| 自動車 | 車検証、査定書、売買契約書 | 査定書は依頼先により異なる |

| ゴルフ会員権 | 会員権証書、預託金証書 | 手元にある場合は原則無料。再発行は運営会社により異なる |

| 暗号資産 | 取引所の残高画面、取引履歴 | 取引所により異なる |

| 電子マネー・ポイント | 残高が分かる画面や明細 | 原則無料 |

| 貸付金 | 金銭消費貸借契約書、返済予定表 | 手元にある場合は原則無料 |

| 未収金・還付金 | 通知書、入金明細 | 手元にある場合は原則無料 |

生命保険金や死亡退職金は、民法上の相続財産とは扱いが異なる場合がありますが、相続税の計算では「みなし相続財産」として申告対象になることがあります。

また、亡くなった方が受け取る予定だった還付金や未収金がある場合も、相続税申告で確認が必要になることがあります。死亡後に入金されたお金がある場合は、内容を確認しておきましょう。

還付金、未収金、貸付金、会員権などの入力は「その他の財産の入力説明」で確認できます。

債務がある場合の確認資料

亡くなった方に借入金や未払金などがある場合、相続税の計算上、遺産総額から差し引けることがあります。

| 債務の種類 | 主な確認資料 | 費用の目安 |

|---|---|---|

| 借入金 | 残高証明書、返済予定表、金銭消費貸借契約書 | 残高証明書は金融機関により異なる |

| 未払医療費 | 請求書、領収書 | 手元にある場合は原則無料 |

| 未払税金 | 納付書、領収書、通知書 | 手元にある場合は原則無料 |

| 未払公共料金 | 請求書、引き落とし明細 | 手元にある場合は原則無料 |

| クレジットカード未払金 | 利用明細、引き落とし明細 | カード会社により異なる |

| 事業上の買掛金・未払金 | 帳簿、請求書 | 手元にある場合は原則無料 |

債務は、単に支払ったかどうかだけでなく、相続開始日時点で亡くなった方が負担すべきものだったかを確認する必要があります。

一方で、相続人自身の責任で発生した延滞税や加算税など、控除できないものもあります。判断に迷う場合は、資料を残したうえで確認しましょう。

葬式費用がある場合の確認資料

葬式費用は債務ではありませんが、相続税を計算するときに遺産総額から差し引ける場合があります。

| 資料 | 費用の目安 | 確認ポイント |

|---|---|---|

| 葬儀会社の領収書 | 手元にある場合は原則無料 | 葬儀費用の金額を確認します。 |

| 火葬・埋葬に関する領収書 | 手元にある場合は原則無料 | 火葬料、埋葬料などを確認します。 |

| お布施のメモ | 自分で作成する場合は原則無料 | 支払日、支払先、金額を記録します。 |

| 葬儀関連の請求書 | 手元にある場合は原則無料 | 未払分の有無を確認します。 |

| 通帳の出金記録 | 手元にある場合は原則無料 | 支払いの確認に使います。 |

お布施など、領収書が発行されない支払いについては、支払日、支払先、金額、内容をメモしておきましょう。

一方で、香典返し、墓石や墓地の購入費用、初七日など法事の費用は、葬式費用として控除できないものに含まれます。

葬式費用として差し引けるもの、差し引けないものは「葬式費用入力の入力説明」で確認できます。

(参考)生前贈与がある場合に確認しておきたい資料

相続開始前に亡くなった方から贈与を受けていた場合、その贈与財産を相続税の計算に加算する必要があることがあります。

ここで紹介する資料は、主に申告書作成やそうぞくんへの入力内容を確認するための資料です。すべてを税務署へ提出するという意味ではありません。ただし、申告内容の根拠になるため、整理して保管しておきましょう。

暦年課税による贈与については、令和6年1月1日以後の贈与から加算対象期間が段階的に延長され、最長7年になります。ただし、相続開始日によって対象期間が変わるため、「常に7年分を加算する」とは限りません。

| 資料 | 費用の目安 | 確認ポイント |

|---|---|---|

| 贈与契約書 | 手元にある場合は原則無料 | 贈与の内容、日付、金額を確認します。 |

| 贈与税申告書 | 控えが手元にある場合は原則無料 | 申告済みの贈与内容を確認します。 |

| 預金通帳 | 手元にある場合は原則無料 | 資金移動の有無や金額を確認します。 |

| 不動産登記事項証明書 | 書面請求600円、オンライン請求490円〜520円程度 | 不動産の贈与があった場合に確認します。 |

| 証券会社の取引履歴 | 証券会社により異なる | 株式や投資信託の贈与があった場合に確認します。 |

書類を集めるおすすめの順番

相続税申告の書類は、思いついたものから集めるより、次の順番で進めると整理しやすくなります。

相続人を確認する書類を集める

まず、戸籍謄本、住民票、戸籍の附票などを集め、相続人を確定します。相続人が確定しないと、遺産分割協議や金融機関の手続きが進めにくいためです。

法定相続情報一覧図を作成しておくと、金融機関や不動産の手続きで戸籍一式の代わりに使える場面があり、手続きを進めやすくなります。

預金・証券・保険など、発行に時間がかかる書類を依頼する

金融機関、証券会社、保険会社の書類は、発行までに時間がかかる場合があります。

残高証明書、入出金履歴、保険金の支払通知書、証券口座の残高証明書などは、早めに依頼しましょう。窓口での手続きが必要な場合や、事前予約が必要な場合もあります。

不動産資料を集める

土地や建物がある場合は、固定資産税課税明細書、名寄帳、登記事項証明書、公図、地積測量図などを確認します。

不動産は評価に時間がかかることがあるため、預金と並行して早めに確認しておきましょう。

領収書・契約書・メモを整理する

葬式費用、医療費、公共料金、未払税金、賃貸借契約書、贈与契約書など、自宅にある資料も整理します。

領収書や契約書は、紛失すると再発行に時間がかかることがあります。処分せず、相続税申告が終わるまで保管しておきましょう。

そうぞくんの入力項目ごとにファイル分けする

集めた資料は、そうぞくんの入力項目に合わせて分けておくと、申告書作成時に迷いにくくなります。

| ファイル名 | 入れる資料 |

|---|---|

| 01_現金 | 現金確認メモ、写真 |

| 02_預金・名義預金 | 残高証明書、通帳、入出金履歴 |

| 03_土地 | 固定資産税課税明細書、名寄帳、登記事項証明書、公図 |

| 04_建物 | 固定資産税課税明細書、登記事項証明書、賃貸借契約書 |

| 05_事業用財産 | 確定申告書、青色申告決算書、帳簿 |

| 06_株式・出資金 | 残高証明書、配当通知、決算書 |

| 07_投資信託等 | 残高証明書、取引報告書 |

| 08_家庭用財産 | 写真、査定書、保証書 |

| 09_その他の財産 | 保険、退職金、自動車、暗号資産など |

| 10_債務 | 借入金、未払金、請求書 |

| 11_葬式費用 | 葬儀費用の領収書、お布施のメモ |

よくある質問

相続税申告で集めた資料はすべて税務署に提出しますか?

すべてを提出するわけではありません。戸籍謄本等や本人確認書類、遺産分割協議書、特例適用に必要な書類などは提出対象になります。

一方で、通帳、残高証明書、固定資産税課税明細書、葬式費用の領収書などは、主に申告書作成のために確認する資料です。ただし、申告内容の根拠になるため、提出しない場合でも保管しておきましょう。

相続税申告の必要書類はすべて原本を提出しますか?

すべての資料を原本で提出するわけではありません。写しで提出するものや、申告書作成のために手元で確認する資料もあります。

ただし、印鑑証明書や特例適用のための書類など、原本または写しの提出が必要になる書類があります。提出方法や適用する制度によって異なるため、申告前に確認しましょう。

必要書類の取得費用はどれくらいかかりますか?

取得する書類の種類や通数によって異なります。たとえば、戸籍謄本や除籍謄本を複数通集める場合、数千円以上かかることがあります。

また、登記事項証明書、名寄帳、固定資産評価証明書、残高証明書なども取得先によって手数料がかかる場合があります。実際の費用は、各市区町村、法務局、金融機関などで確認しましょう。

残高証明書があれば通帳は不要ですか?

残高証明書は、死亡日時点の預金残高を確認するために役立ちます。ただし、過去の入出金や名義預金、生前贈与の有無を確認するためには、通帳や入出金履歴も重要です。

特に大きな出金がある場合や、家族名義口座への資金移動がある場合は、通帳や入出金履歴を確認しておきましょう。

相続税が0円なら書類は集めなくてもよいですか?

相続税がかからない場合でも、申告が必要になることがあります。たとえば、配偶者の税額軽減や小規模宅地等の特例を使うことで相続税が0円になる場合は、申告が必要です。

税額が0円かどうかだけで判断せず、申告が必要かどうかを確認しましょう。

名義預金かどうか分からない場合はどうすればよいですか?

まずは、家族名義の口座について、資金の出どころ、通帳や印鑑を管理していた人、実際に使っていた人、贈与契約の有無を確認しましょう。

名義預金に該当するかどうかは個別判断になります。判断に迷う場合は、資料をそろえたうえで専門家に相談することをおすすめします。

書類を集めるのにどれくらい時間がかかりますか?

戸籍や住民票は比較的早く取得できることが多いですが、金融機関や証券会社、保険会社の書類は発行まで時間がかかることがあります。不動産の資料や遺産分割協議にも時間がかかる場合があります。

相続税申告の期限は、原則として被相続人が死亡したことを知った日の翌日から10か月以内です。提出先は、相続人の住所地ではなく、被相続人の死亡時の住所地を所轄する税務署です。

余裕をもって早めに準備を始めましょう。

書類が集まったら、次に財産ごとの評価額を整理します。評価方法は「相続財産の評価方法一覧」、そうぞくんの操作手順は「そうぞくんの使い方」を確認してください。

おわりに

相続税申告に必要な書類は、財産の種類や使う特例によって変わります。

大切なのは、最初からすべての書類を完璧に集めようとするのではなく、「税務署に提出する書類」「特例や控除を使う場合に追加で提出する書類」「そうぞくんへの入力や申告書作成に使う資料」に分けて整理することです。

相続税申告は期限が決まっている手続きです。書類の取得に時間がかかるものから早めに準備し、必要に応じて専門家にも相談しながら進めましょう。

必要書類を集めた後は、財産や債務の内容を整理し、相続税申告書に反映していく必要があります。

そうぞくんでは、現金、預金・名義預金、土地、建物、株式、投資信託、債務、葬式費用などを入力しながら、相続税申告書の作成を進めることができます。

「自分で相続税申告を進めたいけれど、何から入力すればよいか不安」という方は、まずはそうぞくんで財産の整理から始めてみてください。

相続税申告全体の流れや、無料で申告書を作成する方法は、以下の記事で解説しています。