ポイント

1.建物の相続税評価額は、固定資産税評価額の金額です。

2.建物を賃貸している場合、貸家の評価を適用できる可能性があります。

必要資料

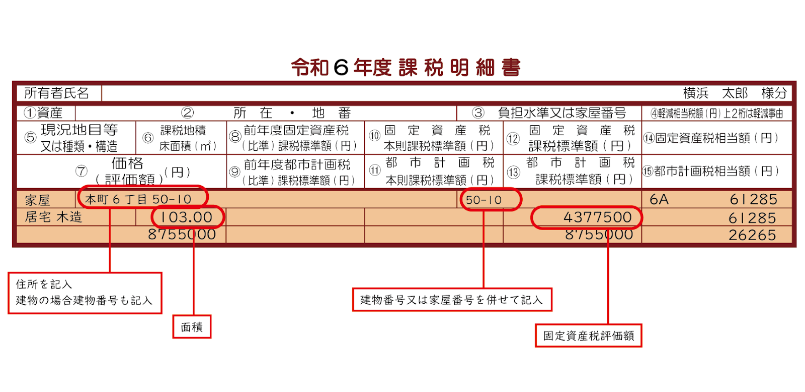

・固定資産税評価証明書(固定資産税納税通知書でも可)

・名寄帳(固定資産課税台帳)

・賃貸借契約書(貸家・貸地がある場合)

・未登記不動産に関する資料(過去の相続で未登記の不動産がある場合)

・建設中の不動産に関する取得資料(建設・工事中の不動産がある場合)

アパート等、建物を賃貸している場合

相続した建物を賃貸している場合には、建物の評価で「貸家の評価」を適用できる可能性があります。

また、相続した土地の上に建っている建物を賃貸している場合には、土地の評価で「貸家建付地の評価」が適用できる可能性があります。

相続発生時点で貸家となっている家屋は、その家屋の固定資産税評価額に、借家権割合と賃貸割合を乗じた価額を、

その家屋の固定資産税評価額から控除して評価するこができます。

例:家屋の固定資産税評価額が5,000、借家権割合が30%、賃貸割合が100%

5,000-5,000×30%×100%=3,500

<借家権割合>

国税庁が「財産評価基準書路線価図・評価倍率表」で、全国一律30%です。

<賃貸割合>

家屋の床面積合計に対する、賃貸している床面積の割合です。

(ご参考)アパート等の貸家の評価 Q3

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4602_qa.htm

例

| 項目 | 一軒家(自宅) | アパート(貸家) |

| 細目(必須) | 家屋 | 家屋 |

| 利用区分・銘柄等(必須)※1 | 自用家屋 | 貸家 |

| 所在地番(登記簿謄本に記載されている住所) | 東京都○○区〇〇町〇番〇 | 東京都○○区〇〇町〇番〇 |

| 固定資産税評価額 | 40,000,000 | 40,000,000 |

| 調整率 ※2 | 1 | 0.8 |

| 評価額(必須) | 40,000,000 | 32,000,000 |

(必須)の項目以外は、入力例を参考に必要な箇所のみご入力ください。

※1 利用方法を記入してください。

例:自用家屋、貸家、駐車場、養魚池、広告塔

※2 震災などで被災した宅地等を相続した場合など、調整率があれば記入してください(通常、何も無ければ1倍)。